上篇文章中,我們提到停利或停利與停損會傷害投資人績效,資產配置與長期持有策略才是王道。但對於年紀較輕的投資人,一口氣拿出大筆資金似乎較困難,而每月只需小筆金額的定期定額便成為首選。「鉅亨買基金」提醒投資人定期定額並非績效萬靈丹,扣款標的必須慎選,資產配置也仍然是不可少的聰明策略。

1. 定期定額不是閉上眼隨便扣

各國股市定期定額「最差」績效

資料來源:「鉅亨買基金」整理,採美銀美林美國政府債券、日經 225、標普 500、印度 SENSEX、MSCI 世界、MSCI 新興市場、巴西聖保羅與 MSCI 中國指數,皆為美元計價總報酬指數;資料期間: 1992-2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。由於指數編纂時間較晚,因此未納入俄羅斯股市。

許多投資專家或專欄都會提到,定期定額方式能幫助投資人克服挑選進場時機的難題,並避開買在最高點,進而降低購買成本並提高勝率。「鉅亨買基金」提醒投資人,儘管定期定額確實可以攤平成本,但不代表一定不會賠錢。從上表可發現,若投資人於最糟的時機點進場,就算經歷 10 年的扣款,巴西與中國股市的虧損仍逼近 60%,較為穩健的美國股市也面臨 31.6% 的虧損,而又有多少人能忍受 10 年且如此巨大的損失幅度?

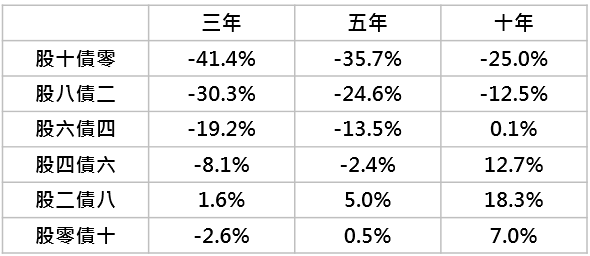

2. 資產配置有助避開虧損

挑選進場時機與挑選標的一直都是投資路上最大難題,若定期定額策略是攻克進場時機難題的利器,那定期定額加上資產配置則是同時克服兩大難題的神器。假設投資人將資金按特定比率分散於已開發國家股市與美國政府債券,透過提高債券配置比重,有助達到降低虧損的目標。從 1973 年以來,若投資人採用股票 60% 與債券 40% 的配置,最差的 10 年中,投資人報酬率為 0.1%,遠優於單純持有股市的 - 25%(若投資人希望提高最差報酬率,可調高債券配置比重)。

資產配置與各天期定期定額最差報酬率

資料來源:「鉅亨買基金」整理,採 MSCI 世界與美銀美林美國政府債券指數;資料期間: 1973-2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

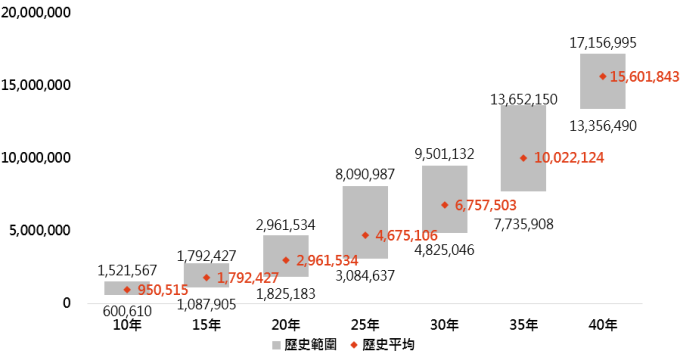

3. 資產配置加上定期定額更厲害

每月投入 5,000 元,定期定額資產淨值變化

資料來源:「鉅亨買基金」整理,採 60% 權重的 MSCI 世界與 40% 權重的美銀美林美國政府債券指數;資料期間: 1973-2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

對於挑選中國或印度等單一新興市場國家股市,做為定期定額標的的投資人,幻想中的高報酬率應是最大理由,而資產配置的定期定額方式,最可能遭遇的質疑便是績效太差。從 1973 年以來,若投資人每月投入 5,000 元於 60% 已開發國家股票與 40% 美國政府債券的配置中,20 年後平均資產淨值為 296 萬元,40 年後更將成長到 1,560 萬元(若投資人運氣很差,都碰到最低的報酬率期間,20 年與 40 年後資產淨值分別為 182 萬元與 1,335 萬元),這樣的表現應該可滿足大部份投資人的需求。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。