中國央行先於 20 日對五大商業銀行定向降準 100 個基點,卻又於 24 日調升中期借貸便利的利率,調降存款準備率的同時調升政策利率,似乎讓兩個政策效果互相抵銷,中國央行究竟想向市場釋放什麼訊息?

1. 降準:沖銷人民幣貶值負面影響

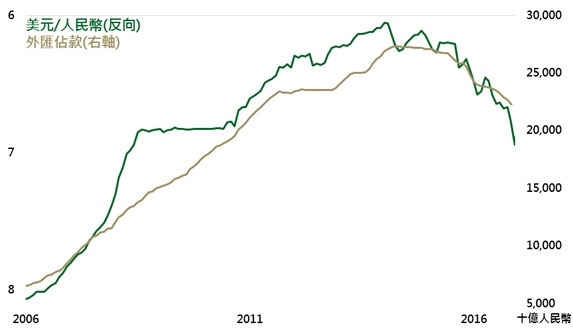

人民幣貶值,外匯佔款下降

資料來源:Bloomberg,鉅亨網投顧整理;資料日期:2017/01/25。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

部份投資機構認為即將到來的春節,是中國央行降準的主因,待假期資金需求潮結束,中國央行便會調升存款準備率。截至 1 月 20 日,中國央行已經透過公開市場操作釋放 1.13 兆人民幣,再加上 24 日 2,455 億元的中期借貸便利,中國央行釋出資金已高達 1.4 兆人民幣,遠高於 2016 年過年期間的 0.78 兆人民幣,似乎不需要再透過降準釋放資金。鉅亨網投顧認為人民幣貶值造成外匯佔款減少才是主因,中國央行想先試探市場對降準反應,若人民幣再度貶值並促使外匯佔款下降,便可將降準時間長期化或擴大降準銀行數,來抒緩資金不足的壓力。

2. 升息:防物價失控、增加人民幣吸引力

中國經濟轉佳,物價上行

資料來源:Bloomberg,鉅亨網投顧整理;資料日期:2017/01/25。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

若說降準是因為人民幣貶值的被動出招,升息便是中國央行的主動出擊,藉由調升中期借貸便利的利率,可暗示中國央行將緊縮貨幣政策而引導公債殖利率走升,進而穩定人民幣匯率。除了穩定人民幣匯率的功用外,從上圖可看出,隱含中國經濟成長的李克強指數與生產者物價指數雙雙走高,中國物價年增率有跟隨上行並過高的風險,也成為中國央行調升利率的另一原因。

3. 房債市首當其衝,股市估值較合理

中國升息恐衝擊本就偏高的房市及債市,根據牛津經濟學公司(Oxford Economics)的報告,北京及上海的房價 / 所得比皆超過 30 倍,為全世界房價負擔前四重的城市;中國債券規模 / GDP 比例為 133.5%,高於過去 10 年平均的 116.6%,中國房市及債市明顯偏貴。相較於房債市的高估值,中國股市目前本益比為 15.2 倍 (滬深 300 指數),低於過去 10 年平均的 17.8 倍,鉅亨網投顧認為估值較合理的中國股市,是境內資金轉移的最佳去處。

轉載來源: 鉅亨網新聞

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。