加權指數去年 7 月創高,8 月大跌,10 月以來出現整理區間,就這樣橫過第四季與開工行情。今天盤中再度到了區間高點 23,700,預估成交量約 3911 億。不過正如前幾天觀察到的氛圍變化:大型權值股停滯,資金湧入中小型股與題材股輪漲,櫃買指數站上所有均線。在籌碼面上,則是外資期貨淨空單下降低於 25000 口,而融資水位尚在 3200 億較低的位子。

而下週除了有輝達財報(市場將關注 GB200 出貨狀況)、台股年報週(至少有鴻海與台達電兩大權值股),再加上 2/27 MSCI 三升調整,下禮拜可能就沒這麼小打小鬧了。

雖然今天的漲點由台積電漲 15 點貢獻指數逾 120 點,但可以看到今天電子股成交比重低於七成,甚至半導體比前一天更減 7% 以上。盤面則由重電族群續強帶動整體電機股領漲,而營建股則由上曜漲停領漲。

營建股由去年 8 月創高後回落,但在一月中後插針沿著 5 日線續漲,鴨子划水也突破站上所有均線。

雖然重電族群大漲,在飆股搜尋則可以發現晶圓代工廠世界同時滿足多方條件「突破區間」、「突破季線」與「均線交叉」。

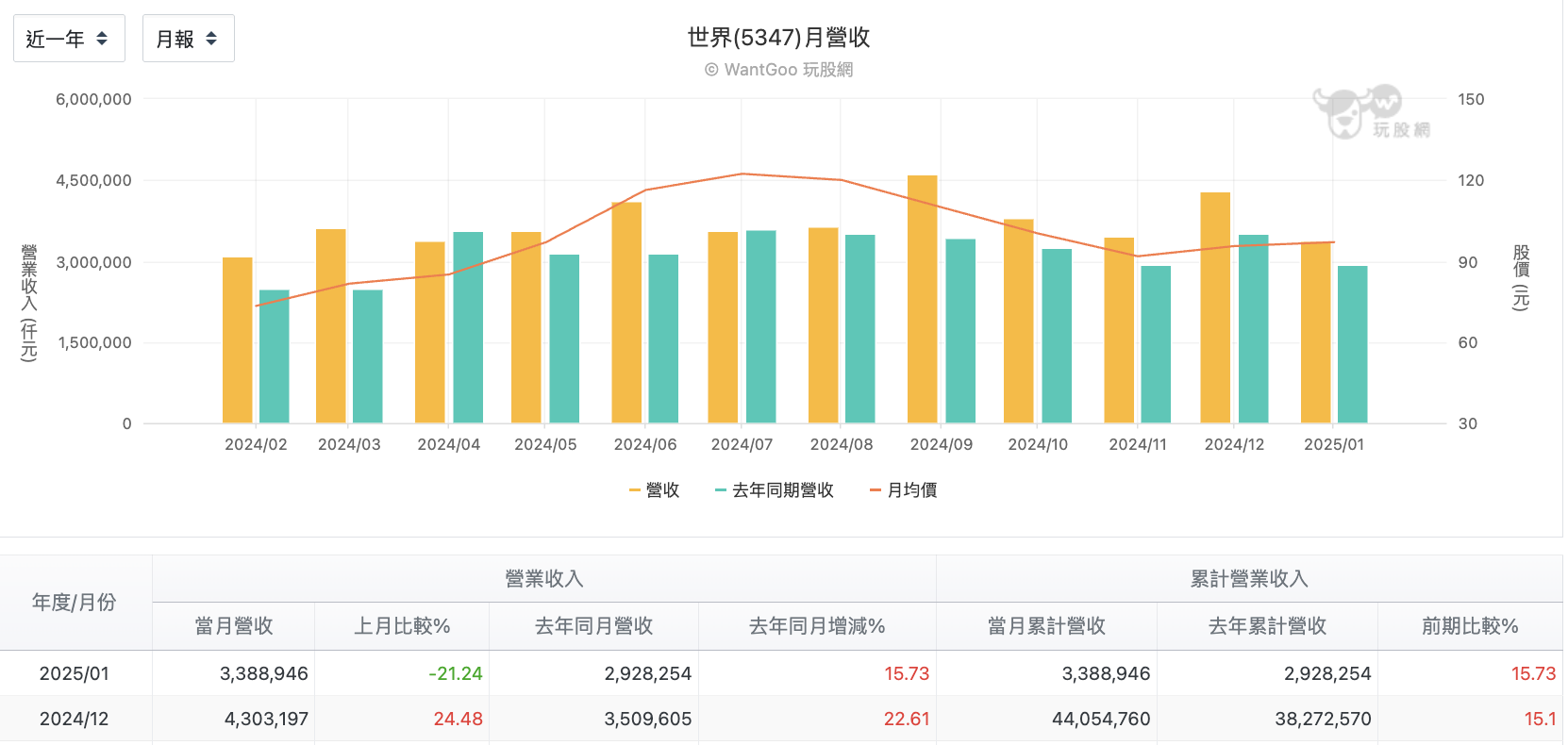

世界由去年創高 149 後反轉,以近半年的時間回檔約 40%,以近一年技術分析走勢圖,約在 88~90 是為底部,2 月中上演破底翻,今日跳空開高站上季線。以題材面來說,原先市場預期成熟製程市場過剩,但美國對中國製造的成熟製程發動「301調查」,市場視為有利台廠。

由於晶圓出貨量增加,全年合併營收約新台幣 440.55 億元,與去年同期新台幣 382.73 億元相較則增加約 15.11%。雖然 1 月營收 33.88億元,較上月銳減21.25%,創近 9 月新低而不如預期。 但 1 月原本就有工作天數不足的限制,只要仍維持連續年增,可以連同 2 月營收合併觀察較適合。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。