日元年初行情

日元在2019年1月3日出現劇烈波動,美元兌日元一度下跌到104美元,創下2018年3月以來的最低水準,而這僅僅用了7分鐘的時間。行情巨幅波動的背後原因簡單來說就是天時、地利、人和。這三者因素綜合導致了日元短時間升值的趨勢。

天時

適逢年初日本國內元旦假期,亞盤期間的流動性極低交易量也在減少。而美元兌日元暴跌的行情發生時間也正好是紐約和亞洲盤交接的間隙,這是流動性最低迷的時段。

地利

全球各地區都出現經濟惡化情況,中美貿易摩擦的升級影響美國企業活動,同時美國在2018年底經濟和貨幣政策從年初的鷹派開始轉向鴿派。市場上不確定性的增加也導致投資者開始拋售美元,擁抱日元。

人和

在2018年耶誕節期間多頭離場導致美股的暴跌,提高了投資者恐慌情緒,資金持續流向國債和避險資產中。而在美元兌日元暴跌的前夕,作為產業佈局全球的蘋果公司點燃了導火索——下調了2018年四季度業績預期,投資者心裡迅速感到經濟前景的惡化,大量頭寸湧入日元多頭。

在“人和”上還有件事值得注意,正是由於年初流動性的低迷,演算法程式交易的買入日元訂單帶來瞬間性的日元也加速了當時的升值趨勢。

日元行情展望

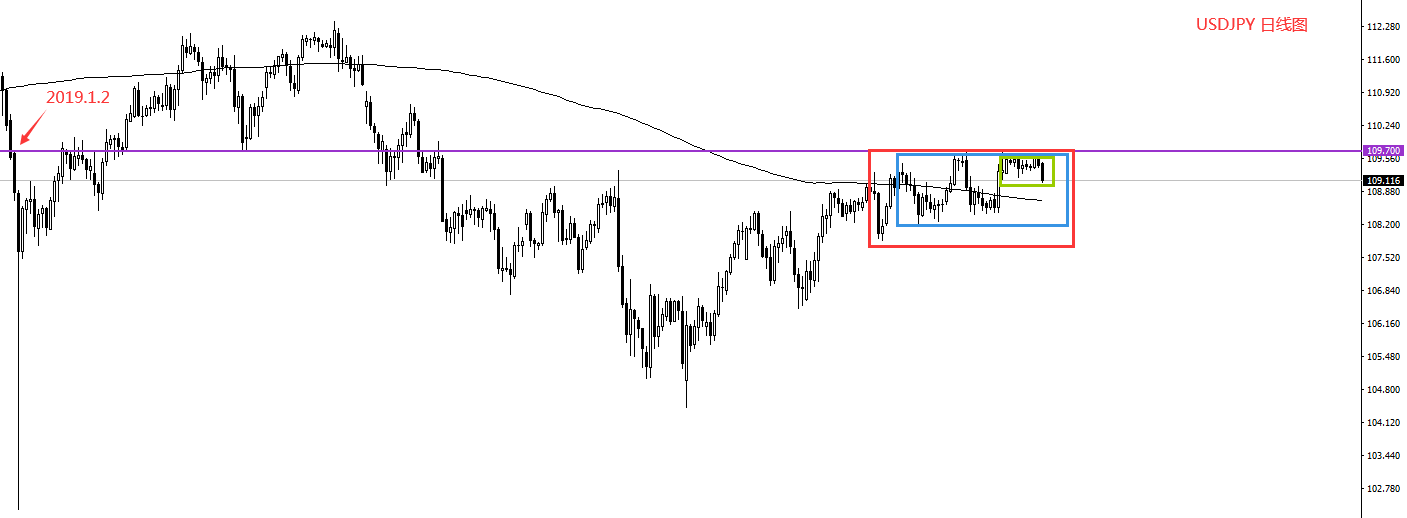

美元兌日元行情經過一年的盤整,沒有再次跌破前低位置。到了最近2個月更是徘徊至109.7這一年初開盤價格的附近,價格不斷震盪並且震盪區間不斷在收窄。

(USDJPY 日線圖,來源GKFXPrime MT4)

1個月美元兌日元的真實平均波幅即將跌至2012年以來的最低水準,這往往意味著日元要出現趨勢性的變化,之前在2007年、2012年以及2014年都出現過類似的情況。當波動率破位飆升時候就是行情出現方向性趨勢的時候。

(USDJPY 月線圖,來源GKFXPrime MT4)

在12月19日,年內最後一次日本央行利率決議上,日本央行預計,日本經濟可能繼續保持擴張趨勢,如有需要,央行將維持利率在當前或更低水準。因此從貨幣層面上來看日元可能會受擴張經濟政策打壓貶值。

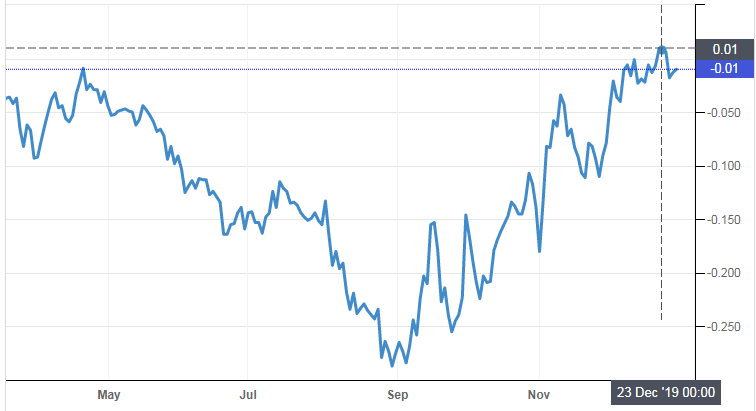

但從全球範圍國家之間的經濟對比來看,日本央行不斷放緩擴表速度,甚至近期10年期日債利率反彈到零以上,這急速地壓縮了美日10年期國債利差,相較于美元來說可能反而是走強的趨勢。

(日本10年期國債利率在12月23日一度反彈至零以上)

回到文章開頭,日元當時的一波黑天鵝般的升值趨勢是由於天時地利人和多重影響導致的結果。因此2020年初不大可能會再出現如此大的升值趨勢。但是從波動率角度來看,日元近期也到了出現方向性的趨勢時候了,在2020年到來之際,我們需要開始重點關注日元相關的貨幣對了。無論日元是走貶值還是升值趨勢,當趨勢出現時候就可以等待右側入場的最佳時機。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。