近期一個熱門的名詞『下流老人』被討論的沸沸揚揚

何謂下流老人?

下流老人定義為「過著及有可能過著相當於生活保護基準生活的高齡者」。

簡單來說,就是難以過著國家訂定的「最低限度的健康且有文化生活」的高齡者。

不諱言,會不會成為下流老人,其中一個關鍵要素在於『錢』

所以現在很多人開始關心如何理財投資

但是理財投資的課題太大,且不確定特高,本篇姑且不談

我分享比較確定的課題:退休後,能領到多少退休金?

因為每個人的狀況不同,故以下討論適用的族群為一般上班族

不太適合自由工作者,或創業人士

如果我們沒有存款,房租收入,股利收入,儲蓄險的年金收入

那麼基本上退休後會有2種收入來源(若中間失業加入國民年金保險則有3種)

1.勞保的老年給付

2.勞退的月退金

3.如果離職退出勞保而加入國民年金保險,則領國保的老年給付

『勞保老年給付』跟『勞退月退金』依照『年資』與『薪資』計算

『國保』則是依照投保年資為依據

我們可以透過勞保局的網站試算自己未來的月退金

勞保、就保給付金額試算

http://www.bli.gov.tw/cal/oldpay.asp

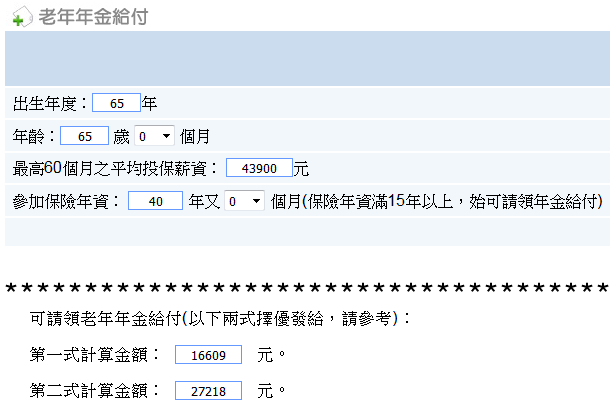

1.出生年度:假設我65年次出生,輸入65

2.預計未來在65歲退休,就在「年齡」中輸入65

3.最高60個月平均投保薪資:

依照「勞工保險投保薪資分級表」中的月投保薪資填寫(註1)

假設退休前月薪是5萬元,是4 萬3,900元,因此輸入43900

4.參加保險年資:假設25歲就開始工作,到退休時年資就是

5.最後按下『試算』,第一式與第二式取其高者為月退金

系統試算後,每月可以領到勞保年金為27,218元

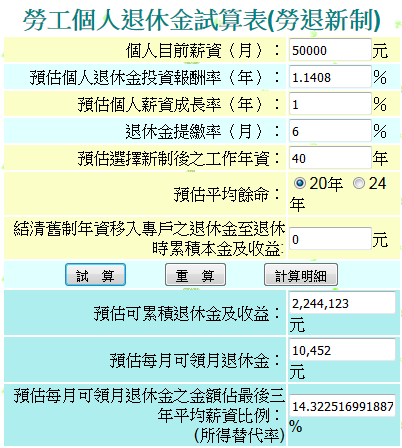

勞工個人退休金試算表(勞退新制)

http://kmvc.mol.gov.tw/trial/personal_account_frame.asp

假設月薪5萬元且無自提,預計65歲退休時年資累計40年:

1.個人目前薪資:輸入50000

2.個人退休金投資報酬率:勞動部勞動基金運用局網站最新為1.1408%(註2)

3.個人薪資成長率(年):依個人情況不同,因此假設為1%。

4.退休金提撥率(月):依照勞退新制,雇主須提撥6%,如果有自提1%∼6%也必須加計進去。未自提,所以只以6%計。

5.預計選擇新制後之工作年資:40

6.結清舊制年資移入專戶之退休金至退休時累積本金及收益:新制者填0

7.最後,按下試算就可得出勞退月領退休金額=10,452元

所以總計上面計算

1.勞保的老年給付=27,218元

2.勞退的月退金=10,452元

合計=37,670元

國民年金保險老年年金給付

http://www.bli.gov.tw/cal/oldPay2.asp

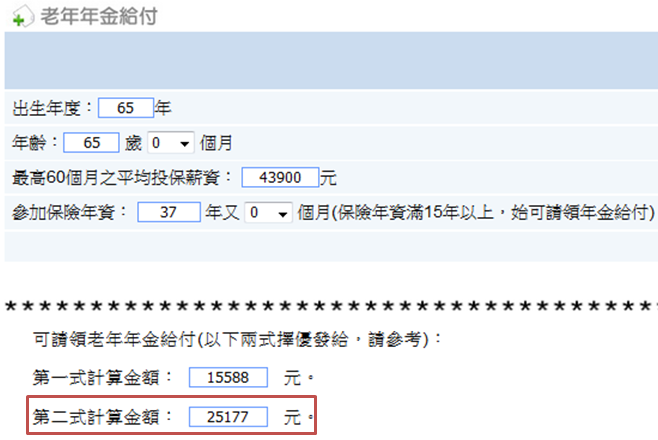

如果退休前有3年的失業期(101年-103年),這段期間改為投保國保

投保年資寫3年,月投保金額目前規定為18,282元

國保有分A、B式擇優給付,但因為我們有勞保,不符合A式請領資格

因此只能選擇B式=674元

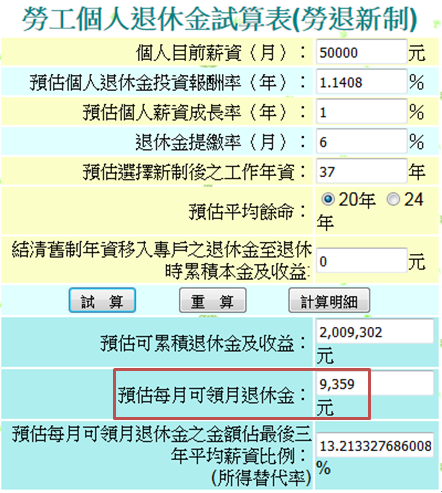

但是這3年的失業期會影響勞退的月退金計算,工作年資從40變37

勞保的老年給付以及勞退的月退金必須重新計算

所以如果中間曾經失業3年

1.勞保的老年給付=25,177元

2.勞退的月退金=9,359元

3.國民年金=674元

合計=35,210元

結論

退休後一個月可以領大約3.7萬 – 3.5萬左右,足夠嗎?

這還是最多的情況,如果月薪不到5萬,或者年資不到40年,會更少

雖然金錢很重要,但我認為有一個東西更重要

就是『如何管理好自己的生活』,其中又以『時間管理』最為重要

最近因為電腦玩物esor的推薦(註3),入手了《早上最重要的3件事》

書中介紹時間管理的方法實際且有效,後續再跟大家分享

註1:勞工保險投保薪資分級表

http://www.bli.gov.tw/sub.aspx?a=zuVFOXiCG9M=

註2:最新勞退基金的收益率與最低保證收益率

http://www.blf.gov.tw/front/main/299

註3:為什麼要做一本不輕鬆的時間管理書?早上最重要的3件事後記

http://www.playpcesor.com/2016/05/3.html

對於老年生活,關鍵評論網近期有一個系列專題《老不起的未來》值的一讀

http://www.thenewslens.com/article/24010

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。