時序來到七八月,正是台股除權息旺季...

除權息後大約1至2個月,就會是股息與股票股利發放日!

也就是說每年六月底到七月初,比較早配股配息的股票;

股利就已經陸陸續續在發放...

有些公司只有發放現金股利,有些公司則是現金股利與股票股利都發放;

至於ETF如0050、0056、00878都只有配息,不會有除權的問題。

在同時有配股與配息的公司裡面,越來越多家公司選擇除息與除權日分開...

實際上並沒有法規或股務作業規定,除息日與除權日必須得在同一天!

也就是上市櫃公司可以自行選擇,那麼配股與配息在不在同一天,有何影響?

公司有何目的與企圖? 對於存股族來說有差別嗎?

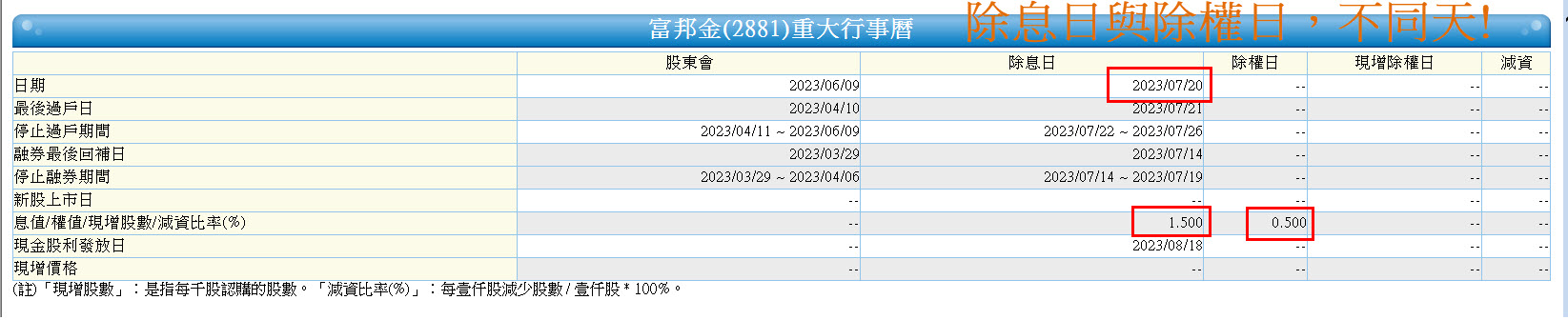

舉個例子來說,富邦金7/20日除息1.5元,現金股利發放日在8/18

富邦金除權0.5元,除權日期還未公布,因此你可以看到富邦金的除息與除權日是分開的。

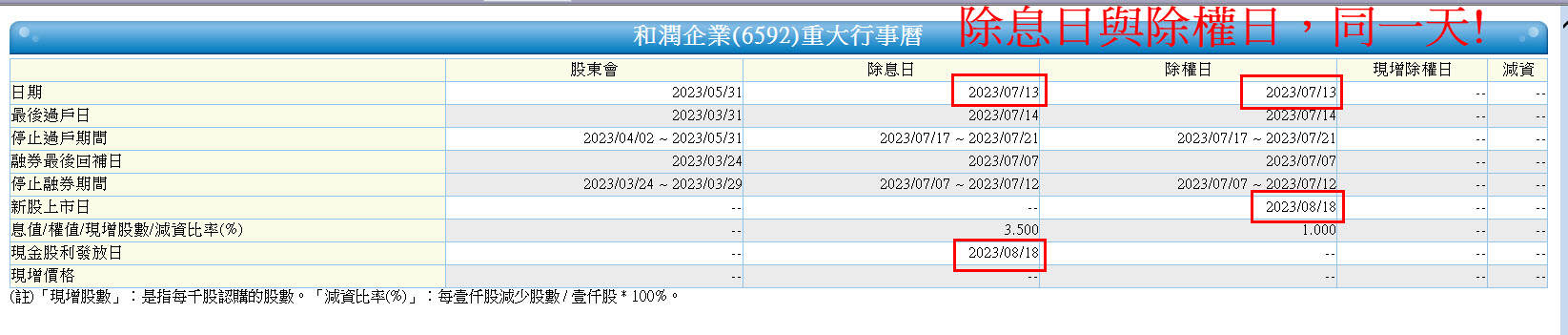

對比之下,你可以看到和潤企業,除息日與除權日都是在7/13日

且和潤企業現金股利與股票股利發放日在8/18日。

除息與除權不在同一天,有兩大好處:

一是股價相對容易做填息表現~

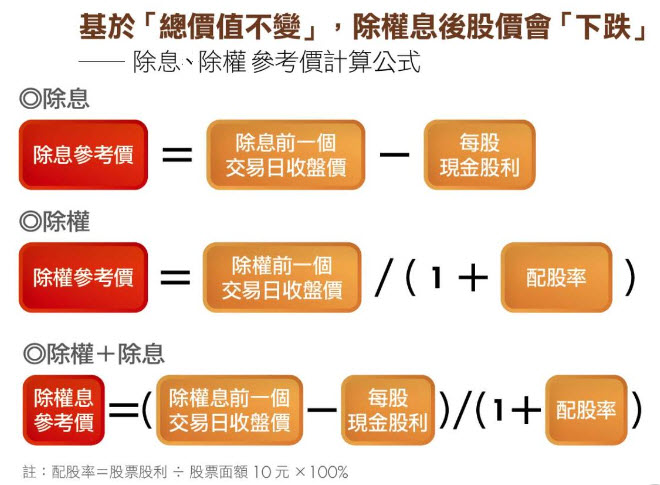

提到填息,就必須先了解股票經歷除息與除權,股價會產生何種變化?

股票基於除權息前與除權息後總市值不變原理,

不論是除息或是除權,股價都會往下跌!

除息是減法,以除息前一交易日收盤價-每股現金股利。

除權則是除法,以除權前一交易日收盤價,除上1+配股率

配股率=股票股利/票面10元*100%

除息+除權則是減法與除法同步進行,

以除權息前一交易日收盤價-每股金股利,再除上1+配股率。

因此從除權息參考價計算原理來看...

除息日與除權日期分開,會形成2個比較小的向下缺口;

相比之下,除權+除息在同一天進行,會產生1個向下較大的缺口。

若以填息角度來看,相同公司的企業展望不變之下...

2個較小的缺口完成填息較為容易,1個向下大缺口完成填息難度較高。

另外則是除權息缺口對技術指標的影響~

例如長榮6/30日除息70元,除息缺口大讓中長期均線也往下彎!

要形成均線糾結與之後的多頭排列格局,就需要較長整理期間。

除非公司屬於高價股,有意讓股價降低來增加流通性...

股務上才會採取除息與除權同一天。

除息日與除權日期分開,還有另外一項好處...

那就是降低二代健保補充保費,達門檻2萬被課徵的機會與金額...

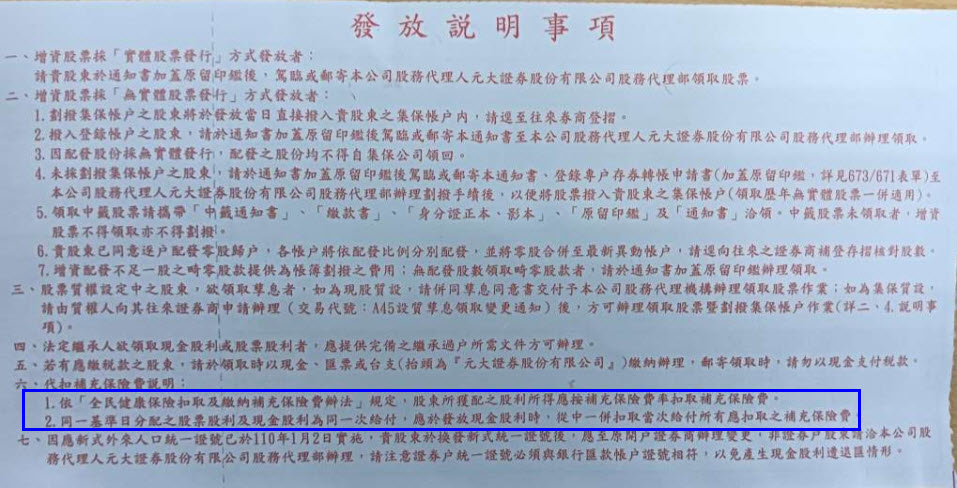

就現金股利與股票股利發放,代扣二代健保補充保費說明:

單次股利所得超過2萬元以上(含2萬),課徵2.11%二代健保補充保費。

其中單次就有註解,同一基準日分配之股票股利與現金股利,視為同一次給付;

並於發放現金股利時,從中一併扣取當次給付所應扣取之補充保費。

也就是說,如果股票除權日與除息日在同一天,就得合併計算...

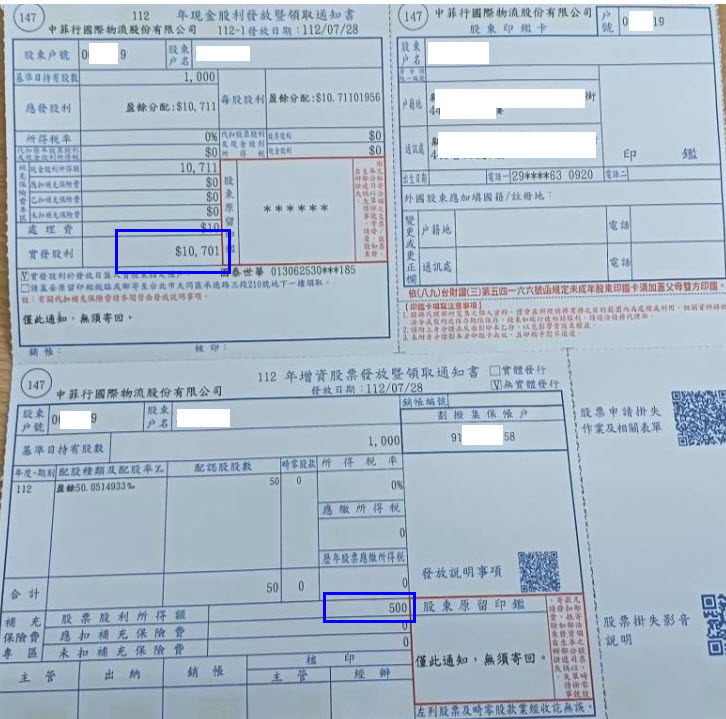

舉例來說以中菲行為例,中菲行112年現金股利配發10.711元,配股0.501元

股利發放通知書剛好就是1000股為基準案例,多張股票則可以用基準案例作倍數加成!

持股1張中菲行參加除權息,中菲行的除權息日在同一天7/3日

現金股利與股票股利發放日則在7/28日

現金股利是10711元,股票則是配股50股。

這裡要注意的是,股票股利所得額是用配股x股票的票面金額10元來計算,而非7/28股價74.4元

因此股票股利所得額=50*10元(票面)=500元,

因為中菲行除權息日都在同一天,因此股利所得視為一次給付,也就是合併計算。

股利所得為10711+500=11211,小於2萬元門檻,因此不會被課到二代健保補充保費。

假設持股2張以上,那就會被課到二代健保補充保費。

來設算看看,除權息日在同一天與分開,對於補充保費有何影響?

以持股2張中菲行參與除權息...

除權息日同一天,二代健保補充保費:

11211X2張X2.11%=473元。

這473元不用另外繳錢,而是會在股利發放日(7/28)從現金中扣除。

實際入帳金額:10711X2(現金股利)-473(二代健保)-10(郵務處理費)=20939元。

除權息日不同一天,二代健保補充保費:

現金股利10711元X2張=21422元(達2萬課徵門檻)

21422X2.11%=452元。

股票股利500元X2張=1000元(未達2萬課徵門檻)

免扣二代健保。

兩相對比,除權日與除息日在不同一天,

對於二代健保補充保費課徵門檻,達標率降低;

即便達標了,其課徵金額也相對較低!

至於持股千張以上大戶,除息與除權日分開會被課徵兩次二代健保~

這就不在討論範圍,因為真的股票資產有達到這個水準之上;

多數都會成立投資公司,甚至透過子公司與孫公司,兩層甚至是三層間接持股。

這就是另外一個上有政策與下有對策的議題。

今日文章整理,股票參與除權息的細微變化,希望對您有所幫助。

訂閱+關注文章,將來有新觀念或新功能,就能第一時間掌握⋯⋯

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

0 則留言