關於人生最大一筆支出,對大多數人而言肯定都是房地產~

但問題是這項房地產是支出,還是能轉變為收入?

這是能否利用房產賺錢的一大關鍵...

因此如何利用房產資源,創造出穩定現金流? 這是支出轉化為收入的重點!

房地產容易賺錢嗎? 為何說房價容易持續穩定上漲?

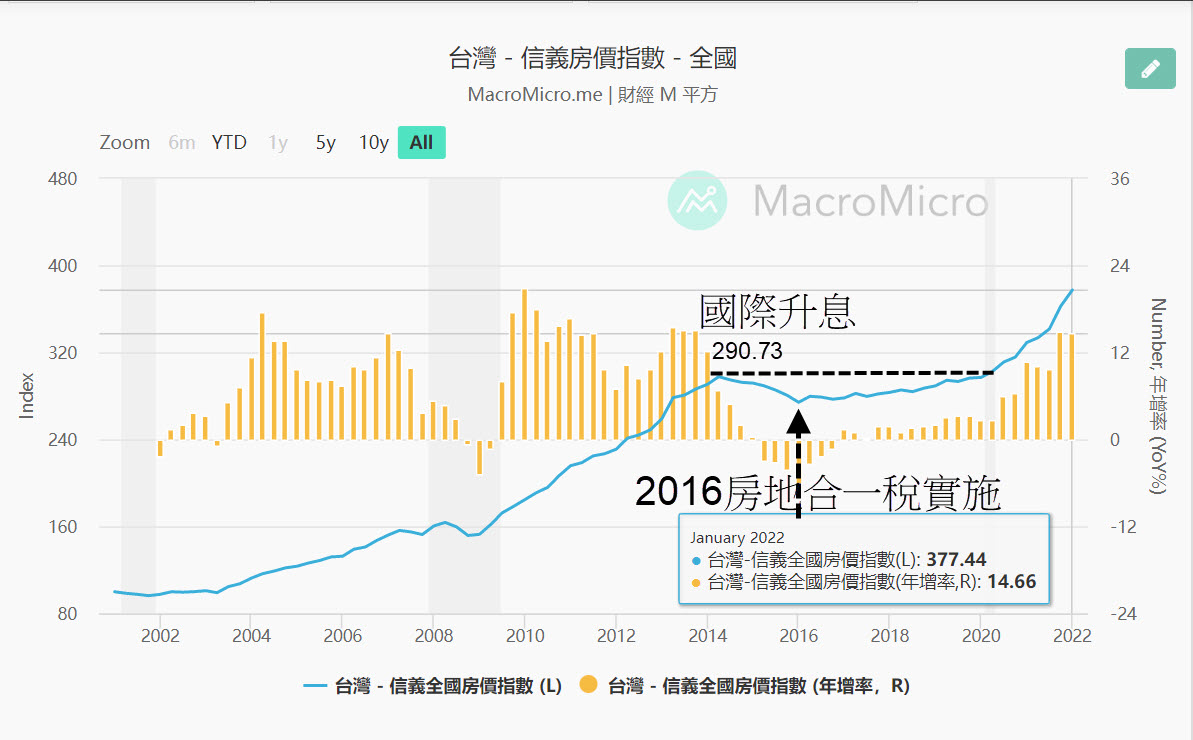

這裡要看兩大房價指數變化就相當清楚,分別是信義房價指數與國泰房價指數。

國泰房價指數針對六都,只對預售屋與新成屋物價格做統計~

除非買房是想買新屋,否則關注交易量最大的則是看信義房價指數!

信義房價指數樣本為純住中古屋物件(排除預售物件)且範圍涵蓋全國各地區。

信義房屋指數自2001年Q1基期100

你可以看指數穩定上升,其中2008金融海嘯只小壓回一下!

不妨回想一下,金融海嘯當年對股票甚至是基金,多數都是腰斬情況...

回檔幅度較大且時間較久的在2014年高點290.73向下壓回;

當時面臨情況巧的也是國際升息,再加上時價登錄與房地合一稅~

房地合一稅在2016年實施後,房價反倒是緩步上升...

直到中美貿易戰逼企業撤離大陸,鮭魚返鄉後,指數創新高!

2022年還在穩步創高階段...

因此房地產上漲穩定性,這也反映住房的剛性需求一直存在!

所以房地產穩定增值特性,相對於股票與基金,是優質的投資選擇!

但甚麼都好!就是價格太貴...但仔細想想~

我們經歷從2002到2022這20年間,有哪一年覺得房子是便宜的?

好像是沒有最貴? 只有更貴?!不是嗎?

房價這麼高! 現在還能夠入手嗎?

你必須從低買高賣的觀念,轉換到創造現金流的觀念!

一間房子以1000萬為例,一間房子租出去可租3.5萬~4萬;

若保守用3.5萬做計算,一年就有42萬現金流入!

以20%自備款其餘80%貸款,房產創造現金流需自備款200萬;

貸款8成有長達5年寬限期(3+2展延),也就是前5年只繳息不還本!

每月支付利息為9000元,因此月租金扣掉利息能領26000元~

這2萬6的月現金流,換算一年就有31萬2000元。

繳息寬限期5年期間,就有156萬穩定的持續現金流!

五年後房地產會不會增值? 你看看信義房屋指數就知道...

因此5年後若是無法支應本息,可以考慮轉貸或最差情況則可以考慮賣出。

為何需持有5年? 除了銀行繳息寬限期之外,主要還是房地合一稅2.0考量!

當然若是有條件,能夠創造穩定現金流的資產,能保留還是盡量保留。

因此房地產除了單純的低買高賣之外,其投資的核心價值就在於如何創造現金流!

但問題是我如果資金不多,自備款不到200萬,也能靠房產賺現金流?

這時候你必須得要借力使力! 假設手頭資金只有30萬...

可以考慮二房東的做法,向房東借力使力! 這方法應用必須是在六都。

簡單來說,就是去找30年屋齡以上的老舊公寓(無都更)

用大約2萬左右的月租跟房東租長約...

然後再用30萬元資金輕裝修,隔三個房間;

兩個雅房月租9000左右,一個套房租12000。這樣3個房間月租3萬...

扣掉原本付給房東的2萬,這樣小資金就創造出1萬的月現金流!

因此30萬小資金每個月能幫自己加薪1萬,為自己累積買房自備款做準備。

今日文章整理房地產創造現金流觀念,提供您做參考與留意~

訂閱+關注文章,將來有新變化,就能第一時間掌握⋯⋯

🗣 訂閱玩股網 Telegram 頻道,繼續追蹤盤後分析與實用教學

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。