「加薪、降房價、發補貼」就能讓台灣人願意生孩子?

這句話幾乎成了台灣政壇的萬用答案。每當生育率創下新低,官員就端出同一套劇本:提高薪資、打壓房價、發放育兒津貼。然而,翻開聯合國人口司《World Population Prospects 2024》的長期數據就會發現,即使是瑞典、丹麥、芬蘭這些全球福利最完善的國家,總生育率同樣呈現下滑。

這說明一件事:「少子化」已經成為整個世代對生育思維的轉變。今年 2 月的新生兒數僅 6,523 人,年減幅高達 37%。這不只是數字的縮減,若成為常態,將是台灣經濟結構的「斷頭式」崩塌。

這是一場「心理罷工」,不是算術題

當代年輕人面對的育兒,早已不是「準備一間嬰兒房、存好奶粉錢」那麼簡單。現代社會的「高強度養育(Intensive Mothering)」要求父母不僅砸錢在雙語教育、才藝課、國際學校,更要投入高度情緒勞務與全天候陪伴。生一個孩子,幾乎等同於讓自己的職涯與自我認同發生一次無法停損的「自我侵蝕」。

更殘酷的是「紅皇后假說」式的教育競賽:你必須拼命奔跑,才能讓孩子留在原地。當生成式 AI 崛起,連「努力唸書是否換得穩定回報」的信念都開始動搖,年輕父母產生的是一種清醒的「防衛性悲觀」,不是怕買不起尿布,而是不確定這個世界值不值得讓新生命進來承受。

這種心態轉變,不是補貼能逆轉的。補貼能買到奶粉,但買不回「自由」、「自我」與「對未來的確定感」。

讀懂 Z 世代的生活方式,才能預測生育率的未來

Z 世代(1997–2012 年出生)才是未來 10 到 20 年生育率的真正主力。要預測少子化的走向,與其看統計數字,不如先看清楚這群人怎麼生活、怎麼花錢——因為他們的消費行為,本身就是一份「願不願意生孩子」的白話聲明。

💸 他們有錢、有投資,但不想「定下來」

根據 Yahoo 國際消費者洞察調查,近 6 成的 18–24 歲 Z 世代有投資習慣,並將其視為第二收入來源。他們擅長利用理財 App、Podcast 與財經網紅,敢買虛擬貨幣與衍生性商品,比任何世代都更願意冒財務風險。

但另一方面,超過 3 成的 Z 世代因負擔不起獨立生活,選擇與父母同住,近 8 成曾依賴家中經濟支持。他們不是沒有資產意識,而是在高度不確定的世界裡,選擇「彈性優先、定錨最後」。買房、結婚、生子,這些「定錨事件」對他們而言是最高風險的決定,能晚則晚。

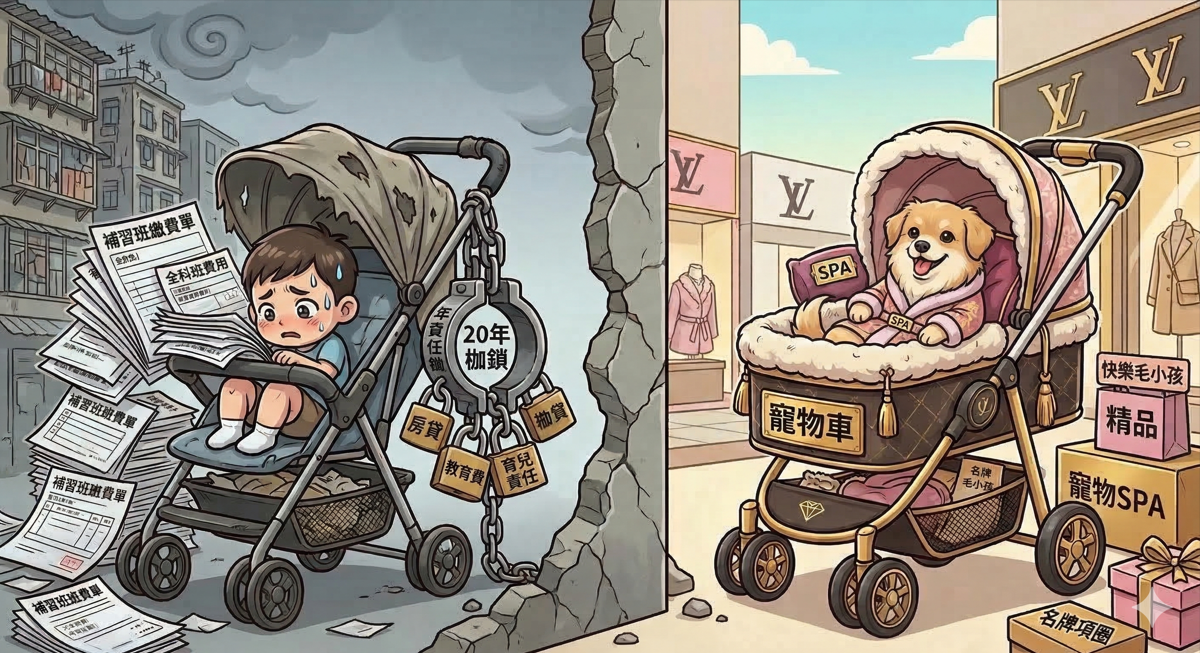

🐾 寵物取代小孩,情感需求的出口轉移

調查顯示,Z 世代每年花在寵物身上的金額平均高達約 58,000 新台幣,是所有世代中最高的。「毛孩子」不只是寵物,而是一種情感投射與家庭替代品,可以給愛、可以陪伴,但不需要送補習班、不用擔心他的未來,也不會讓你的職涯中斷 20 年。

這個現象直接衝擊的,是整個「以孩子為核心」的消費生態:嬰幼兒用品、幼兒園、兒童才藝課,Z 世代把這份預算,轉移到了寵物食品、寵物醫療與寵物精品上。

♻️ 他們買二手、重永續,不是因為省錢,而是價值觀

有 80% 的 Z 世代表示可能會購買二手商品,超過 64% 願意為永續產品付更多錢。這不是節儉,而是一種對「過度消費」的主動拒絕。當一個世代開始反思消費本身的意義,「繁殖後代以延續消費鏈」這件事,在他們眼中更像是系統要他們扮演的角色,而非人生意義。

🎮 「體驗 > 擁有」,他們花錢買感受,不買責任

Z 世代越來越傾向「體驗型消費」,旅遊、演唱會、快閃店、沉浸式展覽。他們分享的 Instagram 動態,充滿的是「我去了哪裡」,而不是「我買了什麼」。這個消費哲學延伸到人生選擇上,意涵清楚:他們想要的是一段精彩的人生體驗,而不是一份長達 20 年的養育責任。

📊 Z 世代消費行為 × 少子化連結一覽

| Z 世代消費特徵 | 對少子化的意涵 | 可能受衝擊的個股 |

|---|---|---|

| 高寵物支出,情感轉移 | 孩子被「毛小孩」取代 | 嬰幼兒用品(麗嬰房 2911) |

| 偏好彈性、不急於定居 | 延後買房、結婚、生子 | 房仲、建商(信義 9940、興富發 2542) |

| 體驗型消費優先 | 育兒「責任感」降低,生活品質優先 | 補教業(卓越 2496) |

| 永續意識高、拒絕過度消費 | 質疑「為系統生產人力電池」 | 壽險業(富邦金 2881、國泰金 2882) |

| 同住父母、不急獨立 | 住宅家庭形成遲緩,勞動力萎縮 | 紡織業(儒鴻 1476) |

確切地說,「生孩子」這件事在 Z 世代的人生地圖裡,從來就不在最優先的座標上。隨著這群主力軍進入 30 歲,台灣正經歷一場「靜悄悄的重組」,從消費結構到住宅市場,底層邏輯已然翻轉。曾經被視為穩健存股標的、近十年平均殖利率高達 4.8% 的信義(9940),在政策與民眾「不生、不買」的心態下,股價已從去年高點至今,將近腰斬。

🏥 勞保、健保體系的隱形炸彈:一個年輕人要養幾個老人?

少子化最容易被忽略、卻最直接傷害所有人的衝擊,發生在社會保險體系上。台灣的勞保與健保,本質上和壽險一樣,是一套「年輕人繳費、老年人領取」的互助結構。當繳費人口(年輕世代)持續萎縮、領取人口(高齡世代)持續增加,這套系統的財務壓力就會呈指數級惡化。

根據國發會的人口推計,台灣的扶老比(每百名工作年齡人口需扶養的老年人口數)預計將從 2025 年的約 45 人,在 2050 年前後攀升至逾 90 人,也就是說,將從每 2.2 個青壯年變為 1 個青壯年工作者,將要撐起將近 1 個老人的退休生活,這在財務上幾乎是不可能的任務。

「勞保什麼時候會破產?」這個問題已從網路鄉野傳說,變成精算師與政策學者嚴肅討論的現實課題。勞動部的精算報告曾多次示警,若不進行改革,勞保基金的潛在負債缺口以數兆計。健保同樣面臨類似困境,高齡化社會的醫療支出只增不減,但繳費人口的薪資基礎卻隨勞動人口萎縮而縮水。

對年輕的 Z 世代而言,這意味著什麼?他們現在繳的勞健保費,不是在為自己存老本,而是在即時支付前幾個世代的退休與醫療帳單。這種「先繳後拿不一定拿得到」的設計,逞了打消生育意願的因素之一,在一個連自己的老後保障都充滿不確定性的系統裡,為什麼還要再生孩子來承擔?

當「政策補丁」追不上「系統崩潰」,我們該如何自處?

第一,政策的困局:為什麼「特效藥」往往也是「致命毒藥」? 大眾常問:為何政府不一次性解決高房價或大幅拉高薪資?真相是台灣的經濟體系早已是一座高度連動的精精密迷宮。若房價硬著陸,將直接衝擊銀行體系與佔台灣財富 7 成以上的房產資產;若強行暴力加薪,無力負擔的小微企業將集體倒閉,引發失業海嘯。這種「牽一髮動全身」的結構,讓政策只能像修補舊衣般緩慢前行,卻趕不上少子化斷崖的速度。政府無法一口氣修正所有錯誤,因為那對經濟體系的衝擊可能比少子化更早引發崩潰。

第二,AI 救場前的「真空期」:機器人還沒來,人力電池先斷電。 我們正處於一個危險的過渡地帶。即便 AI 與機器人被寄予厚望,但在長照、護理、餐飲服務與複雜人際互動的工作上,技術仍存在巨大的鴻溝。在「全自動化時代」真正降臨前的這 10 年期間,我們將先迎來嚴重的服務斷層與財政骨牌效應,勞健保繳費者萎縮、醫療體系超載、服務品質下滑。這不是一場可以用「未來科技」輕鬆略過的過渡期,而是每一位青壯年都要承擔的沉重轉型成本。

第三,投資人的清醒時刻:重新定義你的「資產負債表」。 身為投資人,我們必須跳脫「人口紅利」的舊思維,重新審視手中的持股。少子化不是明天的營收減半,而是未來 20 年的慢性失血,這股寒蟬效應如今已開始衝擊傳統產業:從紡織到機械加工,「缺工」危機浮現;當年輕世代拒絕進入工廠、產業斷層無法銜接,過去依賴「規模經濟」與「廉價勞力」支撐的傳產毛利,正被瘋狂飆升的人力成本蠶食殆盡。

當這一代人選擇用「不生」來回應高壓世界時,聰明的資金早已開始撤離舊賽道,轉向尋找不受人口萎縮影響的產業進行布局。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。