今天的台股市場變化,如果只看一分鐘,請記住這些重點:

- 隨著戰爭對市場的影響逐漸降低,昨天隨著台積電法說會前押寶買盤,推升台積電衝上 2100 盤中新高,加權指數也跳空上漲,並突破 37000 盤中歷史高點,雖然午後遇結算賣壓收斂漲幅,收盤仍漲 426 點收在 36722.14 點,續創收盤高但帶上影線,交易金額 9820 億元,日 K 線連 8 紅。外資買超 557 億,買超群創 9.6 萬張最多,00940 與 00878 兩檔高股息 ETF 也分別有 4.5 萬與 3.7 萬買盤。

- 美股主要指數也陸續回到價過所有均線水準,不過台積電ADR 在法說會前震盪收跌 1.26%,台指期夜盤則小漲 241 點。加權指數今天維持沿著 5 日線續漲走勢創新高 37132,成交量略縮為 8868 億。不過今天法說會主角的台積電平盤震盪,僅小漲 5 元,可以看到大盤扣除台積電與中小型股漲幅更大。盤中上漲家數、紅K 都比下跌家數與黑K 更多,漲停家數更是達到 70 檔。

以上市櫃類股的成交值排行來看,上市有聯發科與聯電強漲。業界傳言,聯電針對記憶體缺貨,也要協助客戶代工SLC、MLC快閃記憶體,但聯電不評論傳言。上櫃則有華星光與穩懋續強。

今天則是散熱題材表現強勢,除了奇鋐盤中創 2515 高點收上影線,雙鴻則是盤中一度漲停,雖然也收斂漲幅,但總算再度以爆量長紅站回千金股,盤中並達成「突破季線」的飆股搜尋偏多條件。雖然相對領先跨進 2000 的奇鋐,雙鴻看似進度落後,還被調降目標價。不過根據報導,券商則是觀察雙鴻在VR平台(Vera Rubin POD機櫃種類)尚不明確。但在技術線圖上,雙鴻在均線糾結處長紅的表態、回測半年線成功,還是一張漂亮的線圖。

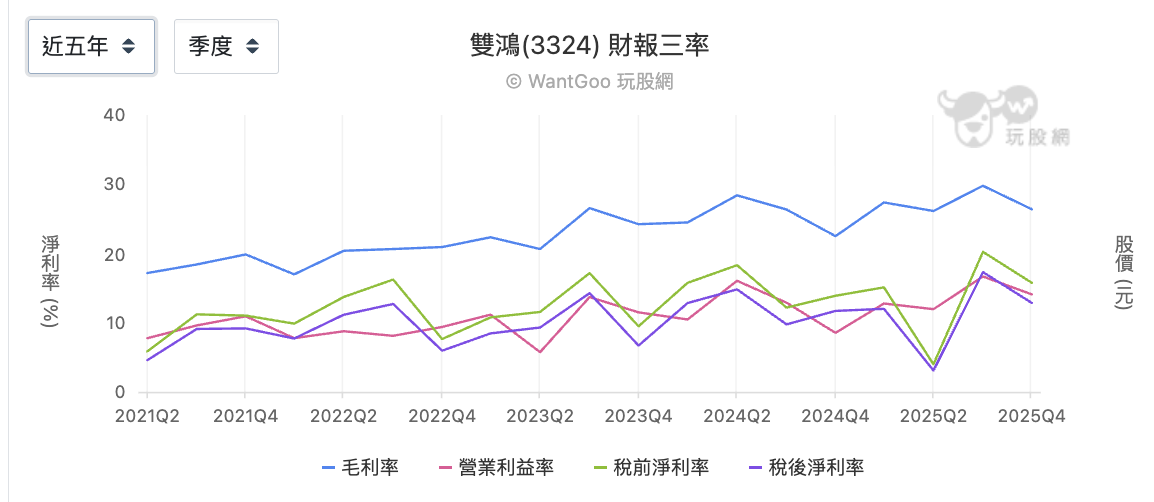

雙鴻從成立以來都以筆電散熱模組聞名,但從近五年的三率變化來看,雙鴻筆電散熱業務已退居配角,轉型為高利潤專業廠,AI伺服器貢獻了超過75%的營收。毛利率穩步爬升、營業利益率加速擴張,是典型「規模效益發酵」的訊號。

2021 年毛利率約 17~19%,到 2024–2025 年已穩定在 26~30%,背後是產品結構從PC/消費性散熱,轉向高單價高門檻的 HPC 伺服器液冷。營業利益率也從 2023 年的 10.8% 提升超過 3 個百分點,2025 年達成 14%,費用控制跟上了營收成長,沒有因為規模放大而跟著失控。不過 2025Q4 毛利率從 29.8% 下滑到 26.4%,結合法說會資訊提到 Server 比重從 60% 跳到 72%,液冷系統的初期交貨可能有學習曲線成本。

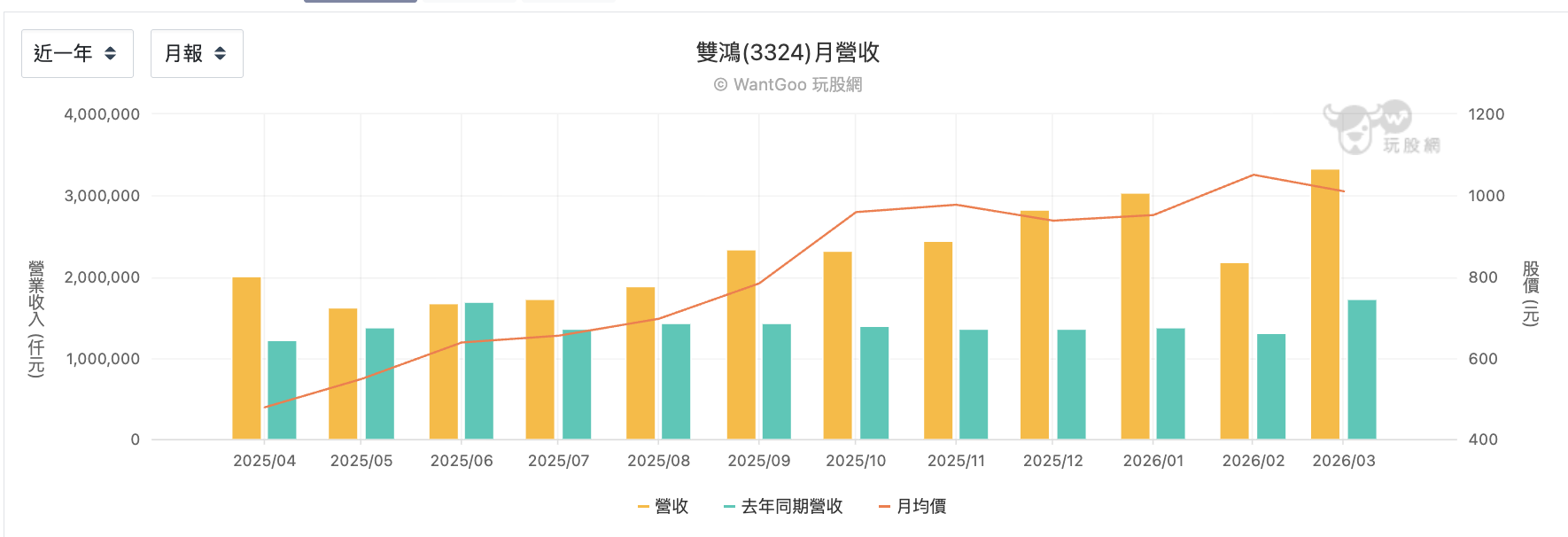

雙鴻 2023 年全年合併營收為 127.15 億元,2024 年增長 24% 至 157.78 億,到了 2025 年營收232.76億元,年增47.6%,稅後純益25.72億元,年增35.9%,EPS 28.26元,連續二年大賺二個股本以上。而首季雖然通常是產業淡季,但公告 3月、第一季營收雙雙登頂。3 月營收 33.3 億元,月增52.8%、年增91.7%,創新高,第一季累計營收為85.5億元、年增93.7%,也創歷年同期新高,代表加速度還在增加,不是放緩,是踩油門加速。

不過,單看營收成長與 EPS 變化,雙鴻已經比一堆炒作題材但佔整體營收比重低的個股要有誠意的多。但是要與龍頭奇鋐的成績相比:2025 年 EPS 49.17 元(年成長 131%),雙鴻 EPS 為 28.26 元(年成長 33%)。而奇鋐 2025 全年營收成長 94.58%,雙鴻全年營收成長 47.56%。大致上來看,雙鴻仍是在這幾年內,結合產品結構升級與並持續成長的標的,但股價落後奇鋐不是因為弱,而是奇鋐成長幅度更大,當然也吸引更多資金。

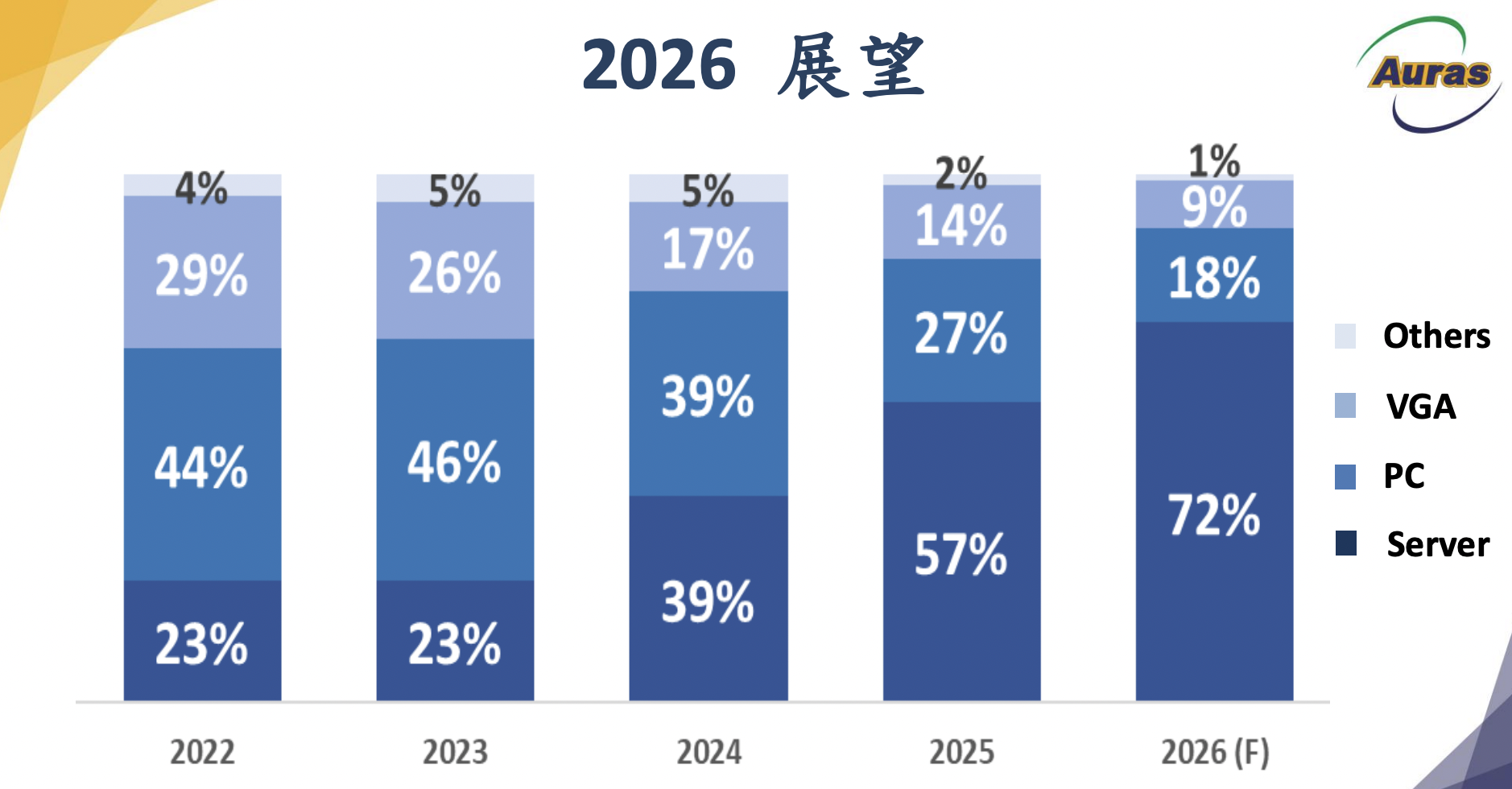

另外,根據雙鴻法說會簡報,Server 從23%爆衝到 72%,PC和VGA正快速萎縮為配角,兩年間幾乎是結構性重組。 但在當 2026 Server 佔比到 72% 時,毛利卻沒有跟著突破的話,代表競爭已在侵蝕定價權,需追蹤Q1財報。

❌詐騙廣告 ❌LINE群組邀請 ❌主動私訊談投資 ⭕理性、正確的投資理財觀念。

【全新】追蹤楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

{kind=link}