今天的台股市場變化,如果只看一分鐘,請記住這些重點:

- 加權指數經歷回檔震盪,前一個交易日跌 181 點收在 33400,交持續小幅縮減至 7250 億元。歷經周一暴跌 1489 點和周三大漲 1342 點後,周線雖收紅但仍跌 199.22 點。外資不只週五賣 580 億元,賣超群創 27 萬張最多,不過期貨空單再減 2717 口,淨空單降至 4 萬出頭,融資則是經歷一週大漲大跌還小增 28 億,週五增 60 億為旺宏 1.5 萬張最多。

- 雖然有台幣續貶、台指期夜盤續跌近 500 點等不利因素,今天加權指數則是橫盤整理,小幅軋空壓力 33450,成交量略降至 8000 億以下。 本週有 GTC 大會、台積電除息,以及 3 月期權結算與三巫日等,下半週會有較大的波動。不過今天漲跌紅黑個股各為 9:7 佔比,但漲停家數達 62 檔,個股行情正在發威。

今天成交比重較前一個交易日增加的,是上市電零組與上櫃通信網路。合理來看就是華通、南電與矽光子概念股等,記憶體族群也回溫。

今日題材:德律創新高後反轉跌停,基本面條件有改變嗎?

在 NVIDIA 的 GPU,或是台積電的晶片背後,檢查產品品質的設備公司同樣重要,德律就是專門製造這種檢查設備的公司:用高速攝影和電腦分析,找出產品是否有裂痕、焊接錯誤或其他瑕疵。AI 伺服器需要大量高階電路板與晶片,而這些產品的結構非常複雜,因此更需要精密檢查,這就是德律在 AI 時代的機會,甚至現在也開始把 AI 技術導入自己的設備,提高檢查速度,也能減少人工判斷的錯誤。

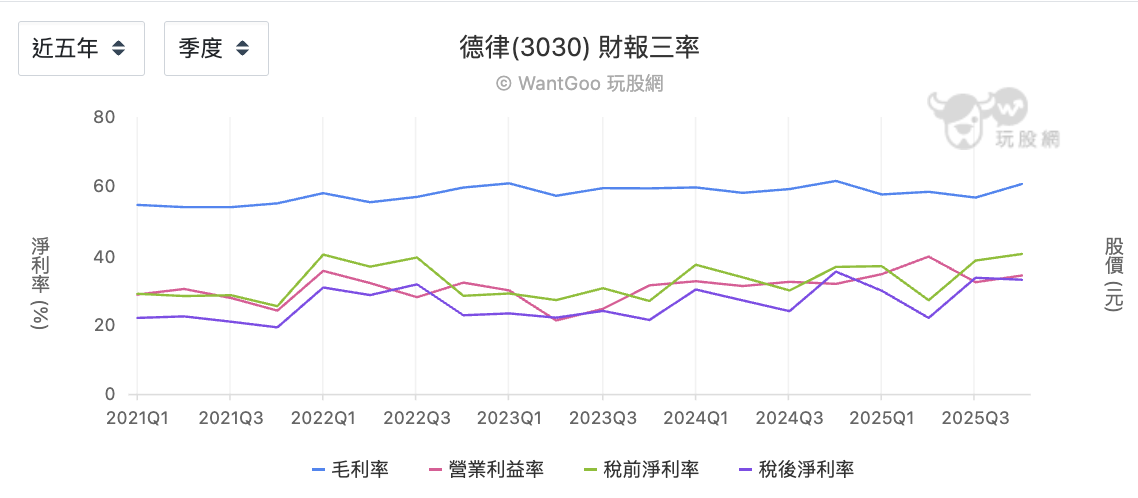

從近五年財報三率來看,德律毛利率常年維持在 55%~62%,這在台灣製造業中屬罕見的高毛利結構,體現其設備製造商的技術護城河與藍海市場佔比的不斷提升。以 2023 年消費電子轉弱的景氣循環低點為基準:營業利益率 21%,稅後淨利率 22%,EPS 為 4.24元。2024 年營收便反彈至 63.6 億,EPS 創 7.78元的近二十年高位。

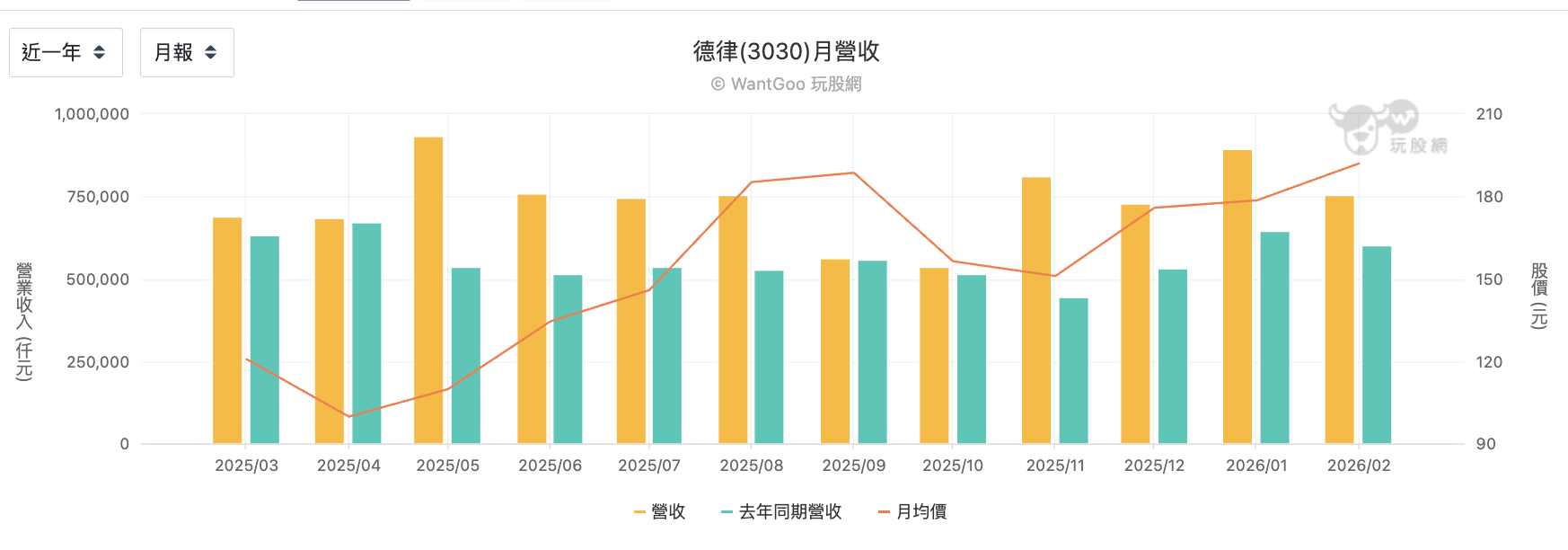

觀察 2025 年的營收,會發現下半年開始加速。從上半年的 7 億上下到突破 8 億,2026 年到歷史高檔水準,可推測 AI 需求真正開始反映在設備端,是從 2025 年下半年開始,可能是設備交付、驗收完成時認列。而且如果只是短期補庫存,通常不會延續到隔年。回推三率方面,2025下半年同樣亮眼:2025Q4毛利率60.64%,營業利益率34.18%,稅後淨利率32.97%;2025Q3稅後淨利率33.53%,均較2024年同期有所提升。這意味著不只是營收在成長,獲利品質也在同步改善

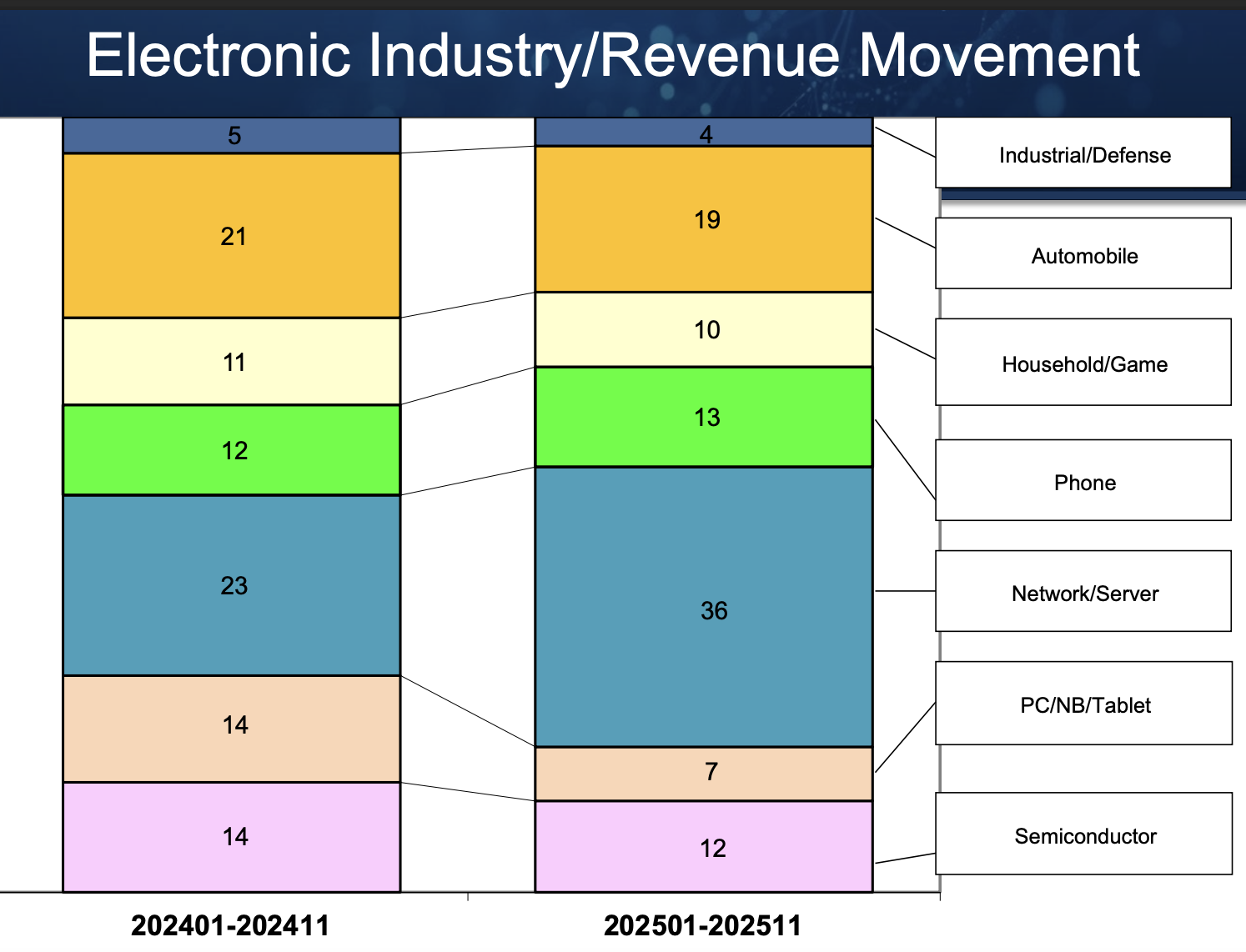

再對照 2024 年與 2025 年的營收結構變化,佔比變動最大的是 Network / Server(網通與伺服器)年增 13%,包括 AI GPU、交換器、伺服器主板都屬於這個分類,同時 PC / NB / Tablet 由 14% 腰斬到 7%。這除了說明 PC 市場在疫情後一直沒有明顯復甦,同時德律現在最大的客戶需求也轉向 AI 基礎建設。另外值得注意的半導體區塊,則是由14% → 12%,由於德律也規劃切入半導體封裝市場,佔比下降可能是為過渡期現象,未來仍有想像空間。

以2025年全年數據來看,德律目前正處於景氣循環的擴張高峰期,營收結構已從 PC 向 AI 轉,到了 2026 年初,成長動能仍未見疲態。在 AI 基礎建設需求持續增加的情況下,這種客戶結構的改變,可能會讓德律未來的成長動能更直接與 AI 產業景氣連動。但AI資本支出是否持續、Network/Server佔比是否過度集中形成單一客戶風險,以及半導體先進封裝設備能否順利接棒成為下一個成長引擎。若AI伺服器擴產節奏放緩,景氣高峰可能在2026年中出現回落,屆時月營收的年增率走勢將是最早的預警指標。

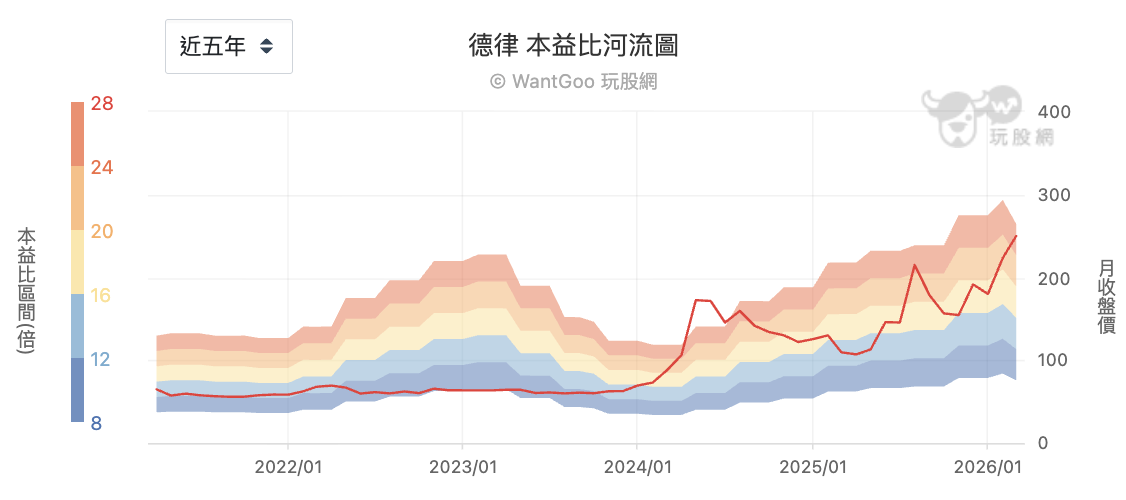

最後,從德律過去五年的本益比河流圖來看,公司多數時間落在12至18倍本益比區間。當估值接近10至12倍時,往往是市場情緒較悲觀、但長線投資人開始布局的區域;而當本益比升至18倍以上,通常代表市場正在交易成長題材。隨著AI伺服器與先進封裝需求升溫,德律的估值帶出現上移,股價也逐漸靠近18至20倍本益比區間,顯示市場開始將其視為AI設備供應鏈的一環。未來若公司獲利持續成長,合理估值區間可能進一步提升。

❌詐騙廣告 ❌LINE群組邀請 ❌主動私訊談投資 ⭕理性、正確的投資理財觀念。

【全新】追蹤楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

{kind=link}