今天的台股市場變化,如果只看一分鐘,請記住這些重點:

- 台積電多休了收假開工日那天,昨天就漲逾 3% 衝 1975 元天價,加權指數也跟著大漲 927 點創下史上第二大漲點,登上 34700.82 點收盤新高, 成交量 8344 億。連同封關前已是連續五個交易日大漲,漲幅達 2917 點。

外資大買 627.34 億元為歷史第四大、連 5 買共 2039 億元,買超聯電 6.47 萬張最多,也買超面板三虎共逾 12.58 萬張,並高檔調節 0050 約 3.7 萬張。融資續增 53 億,不過增最多的是元大台灣50反1(2.2 萬張),力積電與華邦電也分別增加 1.4 萬張與 1.1 萬張。 - 輝達即將公布季度財報,美股主要指數收紅,台積電 ADR 漲逾 4%,台指期夜盤也搶先站上 35000。而台積電開盤直衝 2000 元,電子權值股紛紛走揚,盤中創高點 35521 後也跟著台積電收斂漲幅而出現上影線,預估成交量 1.05 兆元。

但對照指數即可發現與前幾天大漲不同,如果說開工日是中小齊漲,昨天是台積領漲,今天就是拉積出中小。 在騰落線上也可以看到同樣的跡象:下跌家數與黑K 數在今天已經多過上漲家數與紅K數,這感覺個股交易者應該不陌生。

以成交值排行來看,台積電與鴻海兩大權值股上漲,但比較其他個股的周漲幅與當日漲幅,都能理解今天相對平穩震盪,甚至在上櫃領漲的群聯與金居還出現反轉。

不過在輝達財報公佈之前,就來看另一檔非 AI 的高殖利率零售股,宣布即將一拆十的寶雅吧。

今日題材:如何評估即將拆股的寶雅才不會被沖昏頭?

去年不少上市櫃公司以分割股票面額來帶動股票在資本市場的流動性,且確實帶動市場交易相對活絡。不過隨著股價看似「變便宜」,若少了重新估價的換算過程,反而可能追高買貴了還不自知。焦點轉回寶雅,網路有一種迷因梗是:女生走進店面就會迷失時間觀,一回神還發現不知不覺買了超多東西。隨著寶雅股票將進行一拆十的規劃,會不會也有不知不覺就買貴的可能呢?

先以近一年與近十年的技術線圖來看,寶雅股價在過去一年橫盤整理走弱,2 月開始轉強回到 500。但以近十年來看,天花板大約就在 600,隨著長期均線逐漸拉高,近期是再度跌破月的 120MA(五年線)。

然而股價的瓶頸,並不直接等同於經營的瓶頸。寶雅2025 年全年稅後純益為 31.43 億元,年增12.1%(連三年創下歷史新高紀錄),EPS為 29.54 元,連續四年賺逾二個股本。董事會決議配發現金股利每股25.5元,股利配發水準也是歷年最高,配發率達86.3%。寶雅在 2025 年積極展店,總店數已達到 391 家。

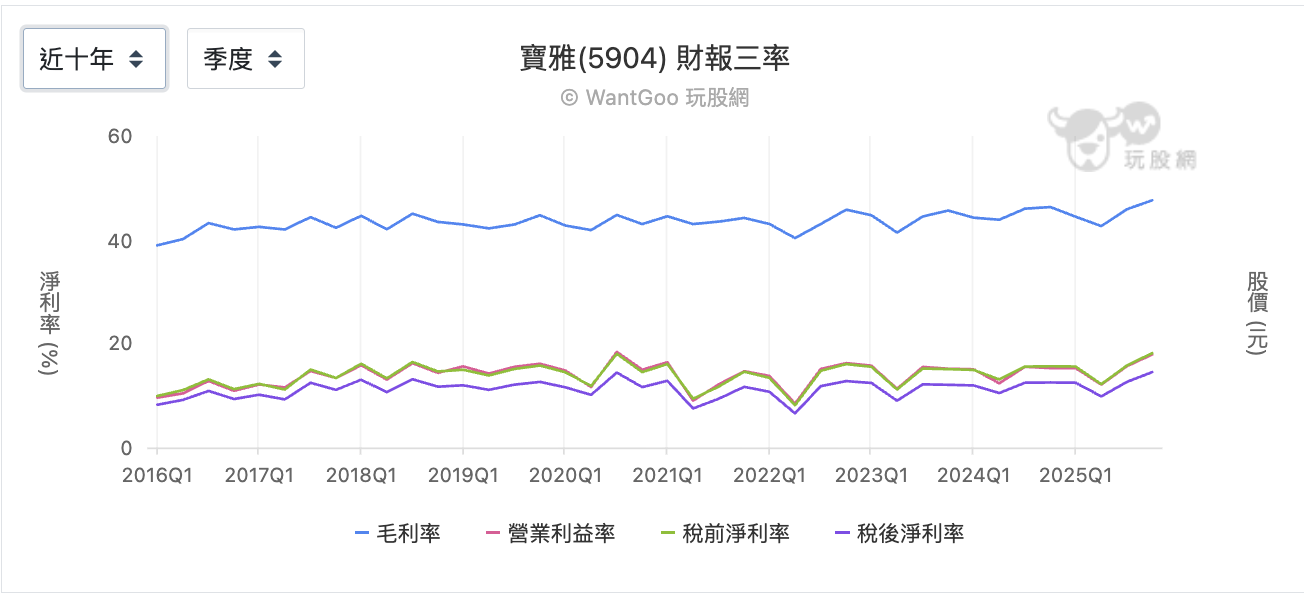

以過去五年的三率來看,毛利率一直維持在 40%~45%,營益率在疫情後也回穩在 14%~16%,即便在環境最差的時候,淨利率也維持在 10% 左右或以上。對零售業來說,這是很不錯的水準,就算不像 AI 有爆發式成長,至少也是穩健擴張、效率提升。

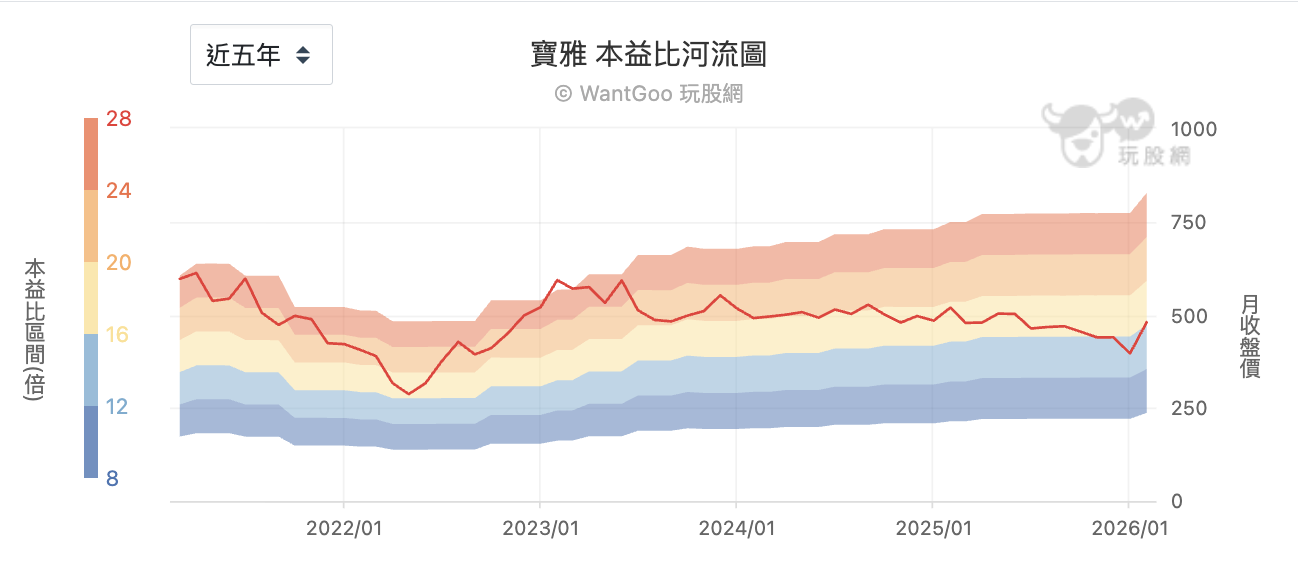

回到股票拆分,即使股價會變,但像是計算本益比時是不會改變的。從本益比河流圖來看,寶雅近五年大多落在約 16~24 倍區間。目前若接近 18~20 倍,其實算合理區間;若跌到 15 倍以下,才算相對便宜。同時也要注意股價即時好像變便宜了,但只要持續上升,也會連帶失去高殖利率股的優勢(因為 EPS 與配息也會跟著打折。

寶雅不是暴衝型成長股,如果你是想要長期穩健投資、追求現金股利與溫和成長的人,寶雅或許是理想的標的。但股價一拆十並不會讓公司突然變強,也不會讓你賺十倍,在拆分後反而要將焦點盯緊本益比,以及經營層面(如展店數能不能繼續成長)是否還有成長空間,才是評估需要考量的關鍵。

❌詐騙廣告 ❌LINE群組邀請 ❌主動私訊談投資 ⭕理性、正確的投資理財觀念。

{kind=link}

【全新】追蹤楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。