加權指數昨日在平盤震盪,但仍守住 24000 與 5 日線以上,成交量達 4200 億元,仍是偏多型態。外資續賣超 66.3 億,脫手鴻準約 2 萬張最多,並瞄準代工廠調節,包括神達、英業達、廣達、緯創四檔合計就達 3.2 萬張。 融資增 7.56 億(連 9 增),台玻已是連續三天融資增加最多標的。期貨籌碼方面,相對外資降至 3.5 萬口空單,微台散戶空單倒是一直都在 5 萬口以上的看空狀態。

晚間美國公佈 7 月份 CPI 為 年增 3.1%,高於 6 月的 2.9%,符合市場對於將降息的期待,主要指數上漲,台指期夜盤也漲逾百點。雖然台積電ADR 表現持平,但台積電則是盤中創 1200 高點,貢獻指數逾 120 點。

加權指數今天也沿著 5 日線續漲,前看 24416 歷史高點,盤中預估成交量達 6138 億。盤中櫃買指數漲幅更高,不過至 11 點後,指數則全面收斂漲幅回落平盤。

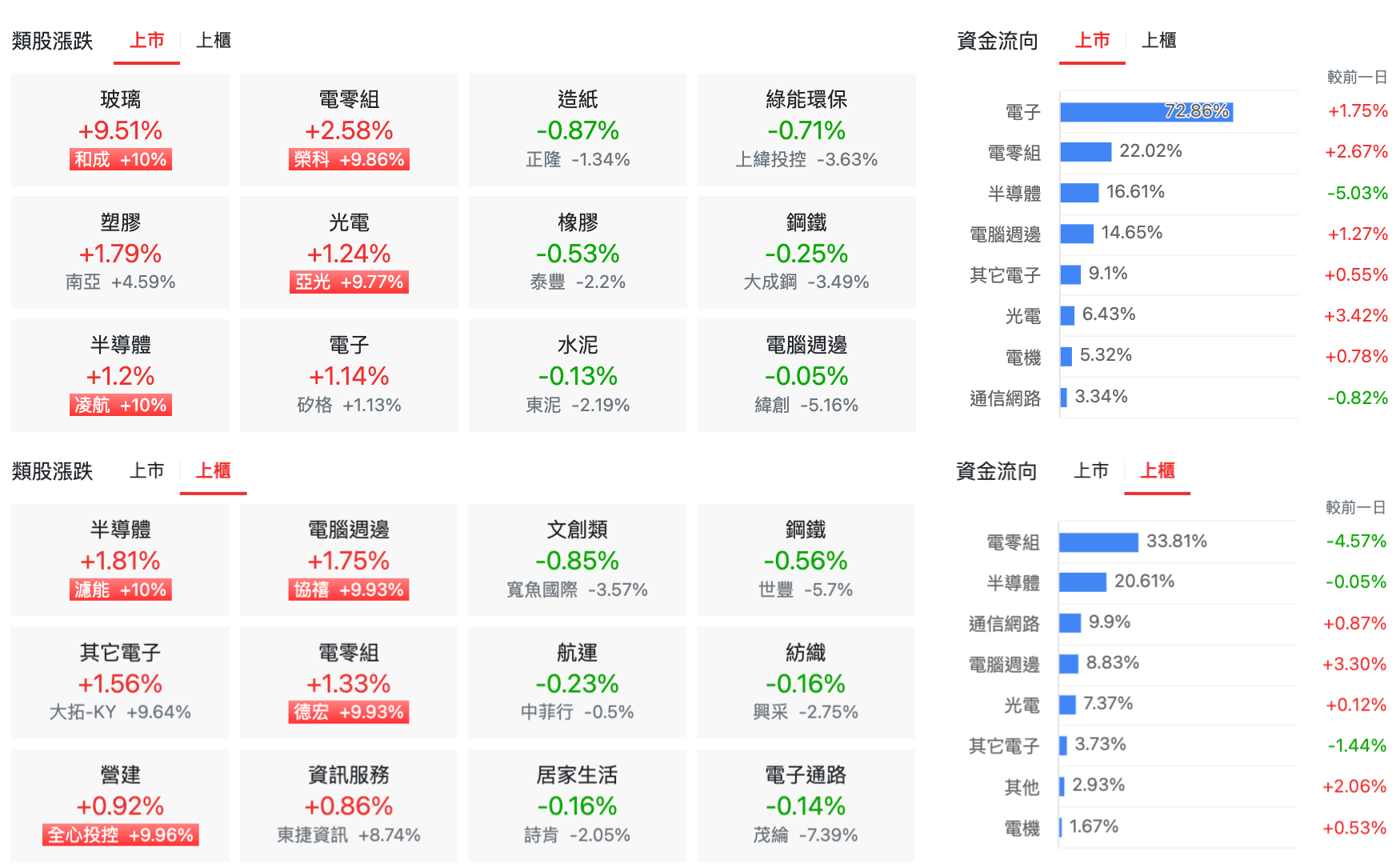

比較上市櫃類股來看,上市交易成交比重上升為光電股、電零組與電腦週邊,上櫃則為電腦週邊與其他電子。上市原物料等非電族群弱勢,AI 代工廠相關的緯創與廣達走跌。

而以漲跌家數變化來看,下跌家數於盤中超過上漲家數,黑K也擴至超過 1200 檔,漲停家數降至 22 檔,賣出力道提升。

直接看到上市櫃個股排行,除了台積電創 1200 高點、台達電續強,上市強漲的為 PCB 的臻鼎、機器人視覺的亞光,以及玻纖布題材的台玻,但是代工廠相關則見黑,大量則是被周轉率衝上來的。

上櫃成交值排行則是週轉率都相當高的題材股:富喬、波若威、新盛力與金居,高價股信驊、旺矽則分別受惠於伺服器晶片與跨足矽光子題材等。

緯創公布 Q2 EPS 賺 2.2 元為歷史單季歷史新高,上半年 EPS 為 4.06 元,但市場觀察 Q2 電子本業獲利較首季衰退,獲利由業外貢獻,因此在創近 12 個月新高後反轉向下。緯創對於下半年營運展望仍相對樂觀,尤其持續帶來重要成長力道的AI伺服器業務,上半年逐季增長、倍數年增的表現後,下半年逐季走升的看法不變,全年該業務業績、出貨皆有三位數年成長的目標可望達陣,客戶需求能見度甚至已看到明年。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。