上次我談到勞退,結論就是非常慘,月領1.8萬真的很可憐,而且還要面臨年改或者85歲以後的停領...

不過你肯定會想到一件事,如果勞退沒了,那我們靠勞保就不就好了嗎?

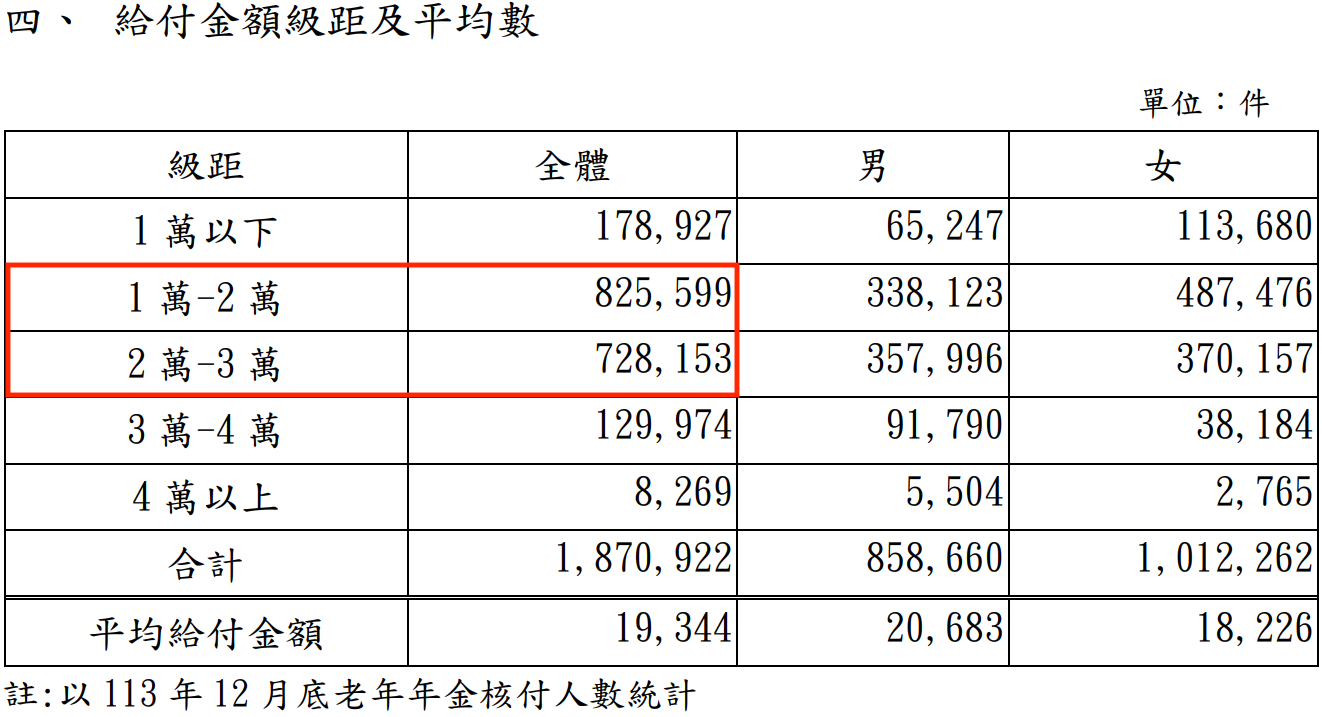

這邊我先幫幫大家整理近年勞保老年年金平均月領的情況,2016年大家平均月領16,179元,2020年來到17,651元,2023年18,824元,2024年再增加到19,344元,數字穩定成長,看似安穩,從人數來看更可怕,台灣月領不到20,000元的人超過一半以上。

這張表是勞保局截至2024年年底來看,實際請領分布應該會讓你嚇一跳,每月領1萬到2萬元的人有825,599人、佔比44%,再來是2萬到3萬元級距有728,153人、39%,也就是說全體請領者超過八成的人月領金額不到3萬元,所以未來我們老年請領勞保基金的天花板已經可以預見,甚至一樣會面臨年改的壓力,只會少,不可能變多,再加上通膨壓力還有美國印鈔力道越來越猛,實質購買力也有可能呈現雪崩式的下滑。

再回到平均勞保年金請領的成長性來看,從2016年16,179元到2024年19,344元,這八年的年化成長只有2.2%,這不就幾乎等於通膨而已?另外給你看看勞保年金的收支現況。

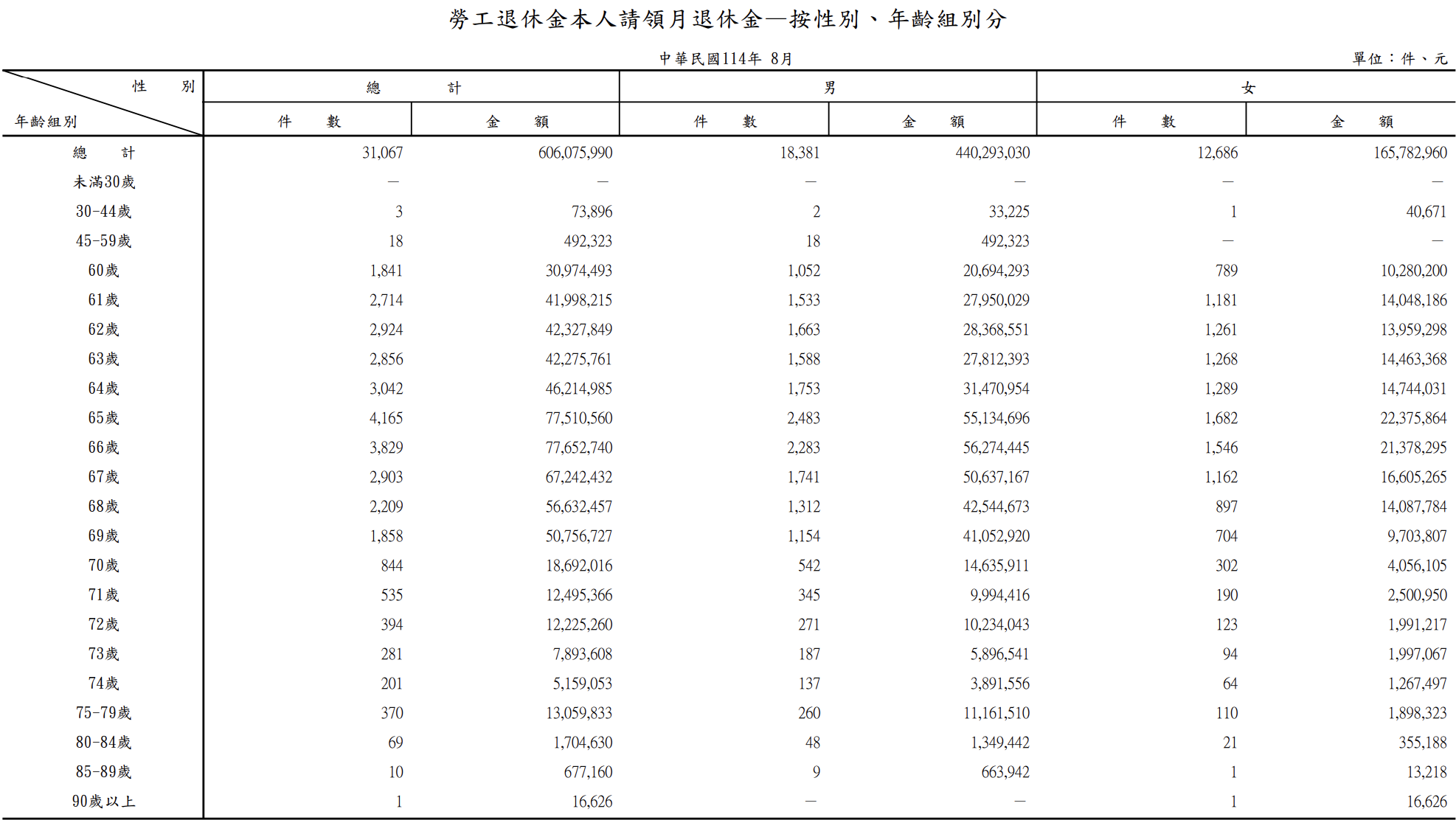

目前勞保月退金請領者的主力年齡都集中在61至67歲之間,大約有兩萬人,這表示很多勞工才剛開始領而已,就是過去我說的戰後嬰兒潮陸續退休,當整個世代的退休潮啟動之後,當大家平均壽命拉長,年輕繳費的人口變少,領錢的人會越來越多,基金收支的壓力只會更嚴重而已。

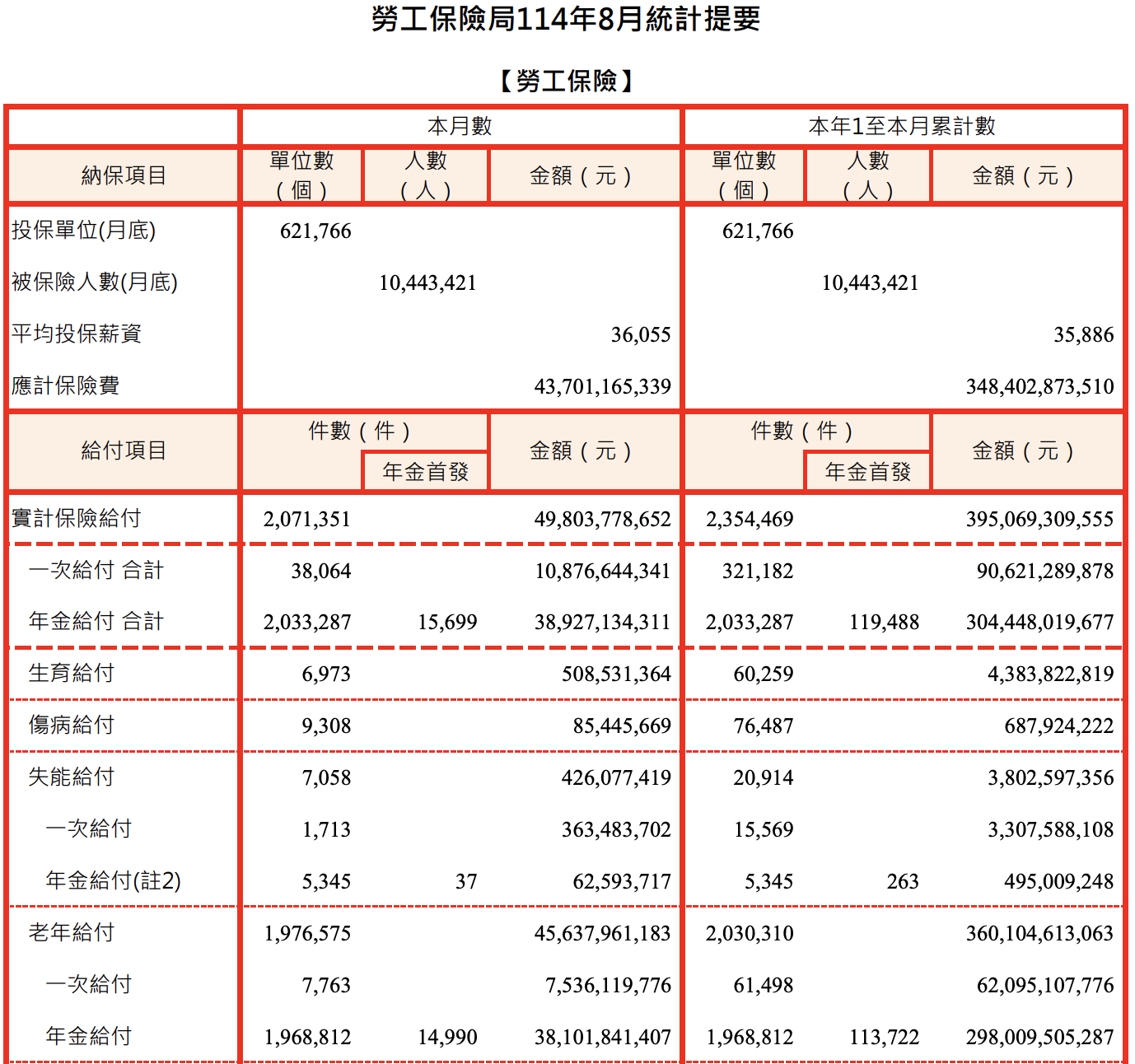

再來看看最新的收支情況,至於投資收益我們就不談了,你也知道的,就是永遠股債配置搭配台積電,沒什麼新意,當然也不要想靠政府操盤過生活,因為如果投資效益很好,那就不會出現年改了對吧?

回到實際數據來看,八月的保費收入是437.01億元,但光是各項保險給付就高達498.04億元,其中「老年年金」單項就吃掉456億元,幾乎等於整體保費收入的九成以上,等於保費才剛進帳,年金支出幾乎同額流出,而一次給付更有75.36億元,這表示大家也看清事實了,與其放著給政府弄,擔心隨時被年改的未爆彈,不如自己早點學習投資,創造更強的收益。

從整體的數據來看,勞保財務困境是現在進行式,當作一家保險公司來看,這家公司保費上漲有限,但是卻要養越來越多的員工,再加上轉投資能力不好,如何能撐到後面?這些65歲剛退休的人,大概都能活到百歲以上。

不過回到整體結構性問題來看,如果只靠勞保加上勞退過生活,其實生活上的各種通膨一直都是遠超過平均,例如食品、外食、房租、醫療都快速墊高,這我們也談過非常多,如果你看到這樣,依舊無動於衷,想要以鴕鳥心態撐到65歲再期待政府養你,只能說想太多,而且天真到無藥可救。

比較理想的方式,當然是現在就開始投資,等到中高齡之後,這些勞退、勞保就當作加分題,有就有,被年改就算了,才不會等到真的要退休,才發現政府年金完全不夠用,因為光是一個看醫生的費用就夠折騰了,年輕很少看病,健保都是虧錢繳,老了你就知道,健保不只有機會回本,你的掛號費還有自費項目也是動輒數十萬起跳的。

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。