在資料變現、AI 與量子運算快速融合的浪潮中,Datavault AI(NASDAQ: DVLT)嘗試從小型資料服務商,轉型為資料交易與算力基礎設施的潛力新星,我們這次來講這家公司,不過獲利先講在最前面,公司EPS持續虧損,不過最近公司舉辦法說會,提到營運展望,他們對2025年全年的營收設定在2,500萬美元(年化營收換算),2026年設定在4,000到5,000萬美元,這背後有什麼厲害的玄機?我們先從最新季報看起。

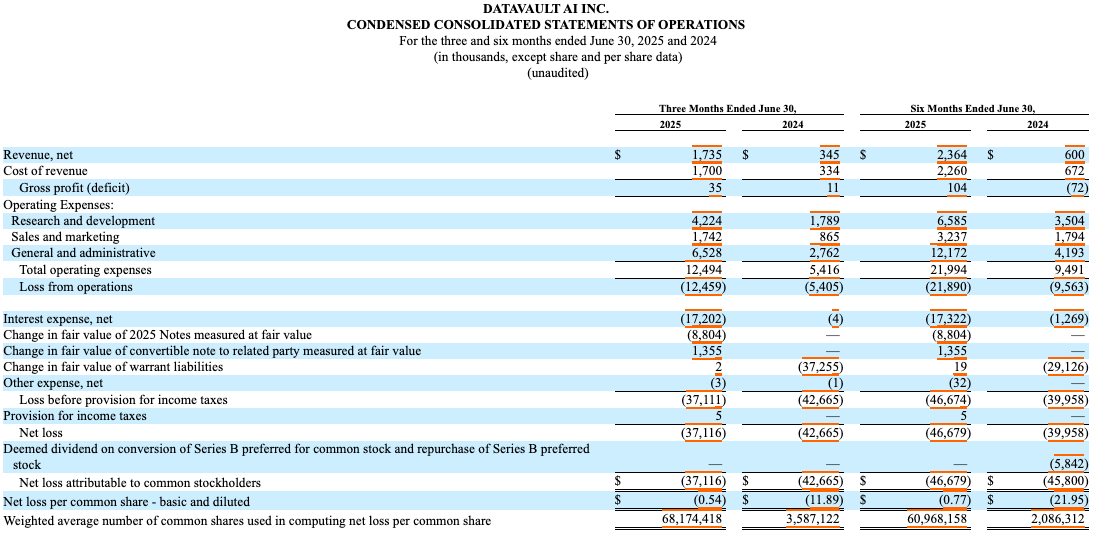

Datavault AI公布2025年第二季營收為173.5萬美元,相較於2024年第二季的34.5萬美元,這可是五倍的超級成長!這主要是因為認列與NYIAX簽下 250萬美元的授權合約,這是一家結合金融及廣告技術的公司,主要是將資料交換與廣告定價基礎設施正式商業化。簡單解釋合作模式,Datavault AI提供ADIO超聲波技術給NYIAX,公司就可以從音頻資訊中,更清楚計算每一次點擊、互動或內容曝光所對應的資料價值,並自動回報給雙方,讓廣告商確認他們花的錢確實有曝光或轉換,如果後面效益能持續放大,就能擴大到更多平台或商業運用,因為你也知道疫情後的Podcsat蓬勃發展,音頻相關的廣告也快速崛起,這等於為Datavault AI營運又增添一個新的動能。

不過有了營收挹注,後續營運還是必須燒大錢,也把毛利全部吃光到虧損。先看到422.4萬美元的巨額研發成本,這主要是公司為了強化AI代理以及量子運算平台的底層技術,另外還有包括專利申請、量子中心的硬體採購,IBM在AI架構上的合作前期支出,所以光是研發費用就超過上半年營收236.4萬美元。另外行銷費用一樣燒錢燒到爆,第二季174.2萬美元,直接燒到跟去年上半年差不多,這主因是公司在美國與歐洲同步舉辦多場授權推廣與投資人關係活動,特別是NIL,這主要是把運動員姓名跟肖像權直接代幣化,還有公司資料交易所的生態宣傳。另外是公司在美國費城設立新總部,擴建AI基礎建設以及量子中心,這些成本都一次反映。

另外是公司轉投資有一些虧損,所以第二季的稅前淨利就虧損3,711.1萬美元,稅金則是5000美元,整體來說,虧損比去年同期的4,266.5萬美元稍微減少,這主要是因為各項基礎建設都在燒錢,簡單來說,公司正在同時經歷技術升級以及產業卡位的雙重壓力,不過這些不都是當前趨勢嗎?

沿著這條主線,公司把「授權+資料交易所」當成雙引擎,一端透過專利的資料變現與交換框架,將 WiSA、CompuSystems、ADIO 與 API Media 等客戶面接入平台,從一次性授權往可預測的權利金與平台收益靠攏,並在 10 月以收購意向書把 NYIAX 這條線做深,從「合作授權」升級為「生態整合」。另一端則把交易所從願景推進到建置:Datavault AI 與瑞士 Max International AG 合作,在蘇黎世打造數位化 RWA 交易所,作為旗下 International Elements Exchange 與 International NIL Exchange 的基礎設施,前者針對未開採金屬等實體資產的代幣化,後者則把運動員姓名、肖像與形象權利上鏈,形成可交易、可結算、可分潤的權益標的。當授權合約與交易所撮合開始同時運轉,公司的收入結構有望從「單筆授權」逐步過渡到「授權+手續費+清算分潤」的多元經常性模型。

把鏡頭拉近到運動員與藝人的代幣化商機,這條賽道(數位資產的用語)早已被多個案例驗證其粉絲經濟與現金流想像。以 NBA Top Shot的高光時刻收藏為例,官方授權與二級市場的連動曾在2021年創下驚人的成交規模,證明「IP 授權+數位憑證+二級流通」可以放大內容價值。歐洲的Sorare則以「球員卡+幻想聯盟」結合多聯盟授權,走長線經營但也面對監管對其商模性質的檢驗。再來是音樂產業,也有3LAU創立的Royal讓歌迷以代幣化份額參與未來版稅,把粉絲從單純消費者升級為權利持有人。再來是NBA球員Spencer Dinwiddie,也曾嘗試將合約現金流證券代幣化,開啟運動員自我金融工程的前例。

回到Datavault AI的產業位置,International NIL Exchange並非不是NFT簡單發行,而是把NIL資料做不可竄改的鏈上註冊,並結合專利估值與合規流程定價,在受監管的資料與資產交易所撮合流通,實質上扮演「權利登記、價格發現與分潤結算」的基礎設施提供者。

當授權與交易所雙引擎啟動,公司也在「算力與治理」上做加法。10月宣布總部遷往費城、在喬治亞州設立AI與量子運算卓越中心,明確是為了把資料經濟的運算能力與安全可信任基礎拉回到可控範圍。配套的資本來源來自9月披露、以比特幣計價的1.5億美元策略投資,首期已交割、第二期仍待股東核准,官方定調資金將用於建置超級電腦與量子中心,以及推動美國境內獨立資料交易所。順著這條線,外界也關心量子中心是否會對比特幣算力產生衝擊。

就技術原理而言,通用量子運算若成熟,確實可能對既有加密與哈希演算法帶來理論威脅,但就Datavault AI 當下規劃而言,量子中心的職能更偏向支援AI訓練、資料加密與平台安全,並非針對PoW挖礦設計,短期內不會與比特幣礦工形成算力爭奪,長期來看,真正需要關注的是「量子抗性」標準在產業內的推廣與升級節奏,以及資料與資產交易在量子時代下如何透過新一代密碼學維持不可否認與可驗證性。

Datavault AI 的故事很典型,一邊靠授權與資料交易平台帶來爆發性營收,一邊又必須燒錢佈局 AI 與量子基礎建設。ADIO 與 NYIAX 的合作讓它第一次真正「把資料變成錢」,但現階段虧損仍是轉型期的代價。短期財報難看、長期機會卻大,如果公司能順利讓量子中心與資料交易所落地並持續擴張授權規模,那麼它現在的虧損,其實是在換取未來的現金流引擎,想想看,先前的AI或電動車不是也這樣燒錢?突然燒著燒著就大賺錢了?

對了,Datavault AI剛宣布準備收購NYIAX,目前還在送資料中。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。