這陣子我們多次提到通膨議題,無論是CPI指數年增率、與薪資相比或痛苦指數對照,總之物價上漲會持續下去。常理而言,經濟面也必須靠通膨才能帶動成長,甚至能提升國民薪資所得,所以健康的通膨是一定會有的。

但再拉到近幾年來看,因為全球央行QE大撒鈔帶動,又加上缺工缺料影響,兩大主因也導致各國CPI嚴重失控。不過全球開始陸續解封之後,無論是陸海空的航運業開始正常運作,各國經濟活動也恢復往常,加上撒鈔後遺症出現惡性通膨的危機,於是全球央行又立刻轉為QT緊縮政策並採取升息,這是為了避免通膨持續惡化向上,但這只解決了其中一個燃眉之急,為何通膨依舊停不下來?其實還有一個重點在於原物料報價尚未趨緩,因此本文將針對近期物價走勢做一個全面性的剖析,並提出五個關鍵指標提供你參考。

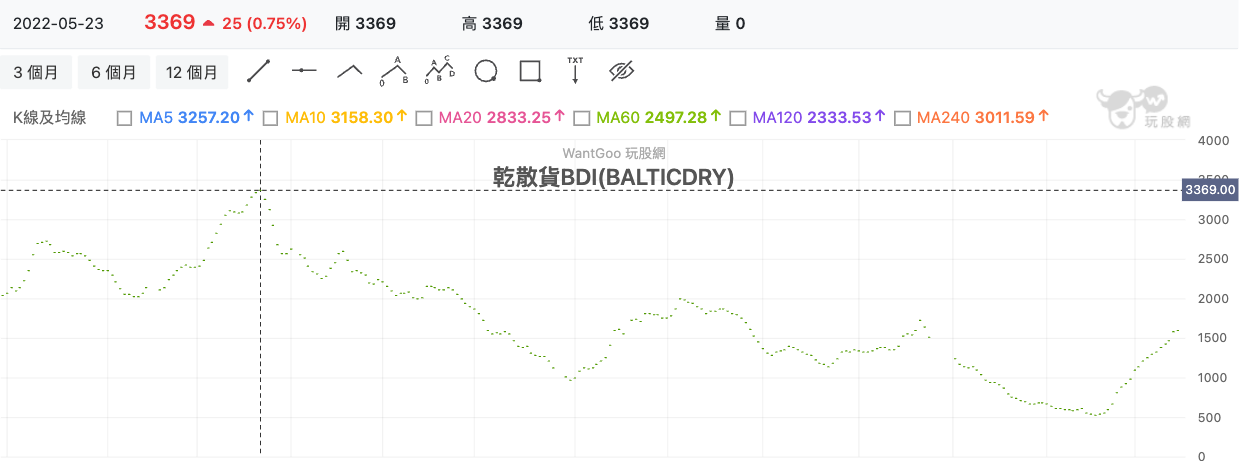

全球原物料的必要支出:航運指數

最近航運股陸續公布2023年的配息政策,長榮每股配發現金股利70元真的是相當誇張,但這屬於2022年的表現,我們要看的重要還是要放在2023年。其實航運指數百百種,最簡單直覺的就是看BDI指數,因為這是包含海岬型(BCI)、巴拿馬型(BPI)及輕便型BHMI(Handysize)各佔權重三分之一的綜合指數,前面是專業性的說法,白話文一點來說,指數就是包含大、中、小型各種船隻的運價指數,所以這個指標的走勢就會影響航運業的獲利。2022年五月份最高來到3369,接著指數開始一路下滑,2023年最低殺到500多,這落差真的很誇張!其實對照時空背景,那不就是各國陸續解封的時間點嗎?全球貨櫃及獲利爆發性也開始轉為收斂,甚至在年底轉為衰退,但近期的BDI指數又從500打底開始往上衝,又回到1600以上,這對航運來說當然就是好消息,也難怪國內貨櫃三雄股價開始反彈,這完全不是因為除息行情啊,而是指數帶動股價上揚。以BDI角度而言,各國貿易的商品及原物料主要都是靠海運交易,當運價指數下修,自然就能降低原物料成本。

影響經濟最關鍵的重點:石油

布蘭特原油(BRENT) 技術分析

石油的重要性不可言喻,除了各種交通工具需要燃油之外,塑膠製品及天然氣的主要原料也都來自石油,因此油價上漲對全球肯定是個災難,以布蘭特原油為例,2022年的年初出現最高每桶139.13美元,但後續走勢逐漸下修,最新報價已經來到每桶70元左右,這對全球經濟發展及相關原物料會有實質助益,畢竟飛機、船舶、車輛都吃汽油才能跑,各種石化相關產品也得利用石油製造,因此石油下跌有助於經濟發展。

製造業最重要的原料:銅

銅(COPPER) 技術分析

金屬原料對於製造業具有舉足輕重的地位,想想看我們生活周遭的產品,建築物、汽車、罐頭、電子等產品,只要是耐用度較高的東西,很常會使用到金屬原料。而其中最重要的,我認為是銅,原因是現代社會需求大幅提升,例如電線、電纜、電機、變壓器、儲能、網路伺服器相關,甚至是槍械砲彈或建築使用的管道、配件等產品。因此只要銅價一直上漲,也會造成民生必需品的製造壓力,自然也會造成物價上漲。以近一年的高級銅期貨報價走勢來看,每磅從3.4美分附近持續上漲,2023年元月更創下4.355美元的盤中最高價,近期也在相對高點整理,其實這可能也跟各國解封有點關係,而中國也在2023年三月正常化,對於銅的需求自然也是有增無減。

左右民生物價的波動:黃小玉

黃豆(SOYBEAN) 技術分析

說到食品漲翻天,這大家肯定都有感,也不用我特別再提,感覺每幾個月都在上漲,這時候你就要關注黃小玉的狀況,其中黃豆的使用又是最廣泛,主要能用於沙拉油、飼料、豆腐、豆漿等食品,因此我會特別追蹤黃豆的報價。以近一年黃豆期貨報價走勢來看,每單位蒲式耳從2022年六月高點的1,784美元開始往下走,最低跌到同年七月1,300美元附近,接著又開始慢慢往上漲,近期則在1,500美元附近震盪,而媒體也有提到,中國在2023年有可能大量進口黃豆,這就有機會帶動相關報價往上走,各項以黃豆作為原料的食品或許還是會繼續漲。

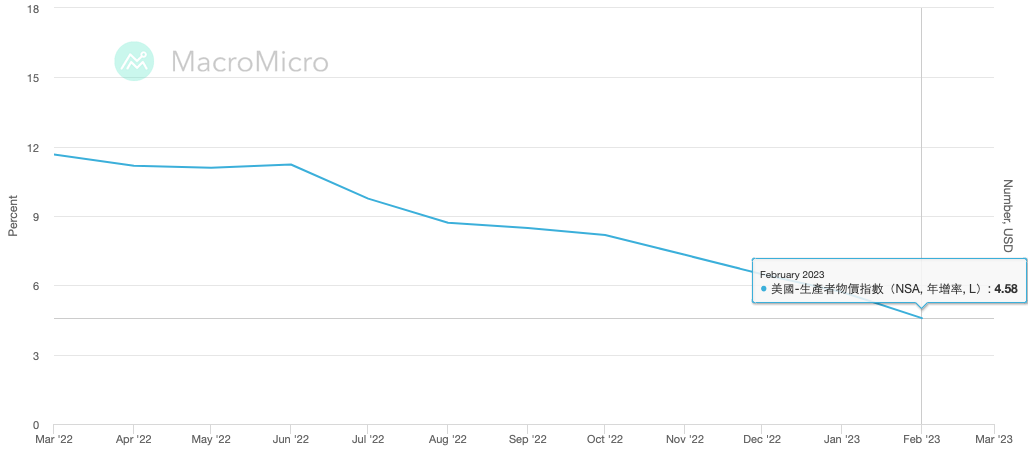

通膨走勢先行指標:PPI

先前我在「物價上漲的盡頭在哪?記得先看生產者物價指數PPI!」說過,如果你希望CPI年增率降溫,首要條件就是生產者物價(PPI)要先跟著下修,不然工廠製造產品的成本一直漲高高,請問賣到市面上的售價怎麼可能不跟著漲價?從最新的美國PPI指數年增率來看,剛公布的2023年三月PPI年增率為4.58%,比市場預期的5.4%還低。若將食品及能源等成分指數剔除後,核心PPI則是年增4.4%,同樣也低於市場預期的5.2%。PPI年增率開始下修,這就是好的徵兆,既然製造端的成本已經逐漸下修,那麼我想接下來的CPI年增率就有機會趨緩,這對通膨降溫肯定有絕對性的助益。

五大指標均未超過2022年前高

從這次觀察的五個重要指標來看,整體走勢並未超越2022年的相對高點,這代表整體的原物料及通膨壓力應該能逐漸得到緩解。再把時間拉到2023年來看,BDI、黃豆近期處於整理格局,但也沒有往上發展,因此運價及食品上漲的壓力就比較小,另外石油、銅、PPI的表現則開始走軟,這對經濟面的壓力就不會這麼大。簡單來說,這些容易影響通膨加劇的因子已經趨緩,再加上市場資金逐漸收斂,那麼接下來的CPI年增率就有機會得到控制,對於股市、經濟、央行的壓力就不會這麼大了。

延伸閱讀:

主觀交易並不是累積來的,原來是靠OO才能養成?!

當通膨惡化及失業率攀升同時發生,其實痛苦是可以量化出來的!

台灣50、富邦台50有何差異?最大關鍵原來是...

每週台股觀察:大盤基本、技術、籌碼解析,另有元太、群創、緯創、華邦電研究。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。