財經媒體及總經專家常常說要看PMI才能掌握目前經濟的局勢,如果指數持續往上衝,通常就代表經濟非常樂觀,但如果往下掉,則提醒投資人要小心市場轉弱。但到底這個指數該怎麼運用,大家可能也是有聽沒有懂,所以這次就針對PMI進行專題研究吧。

到底什麼是PMI?

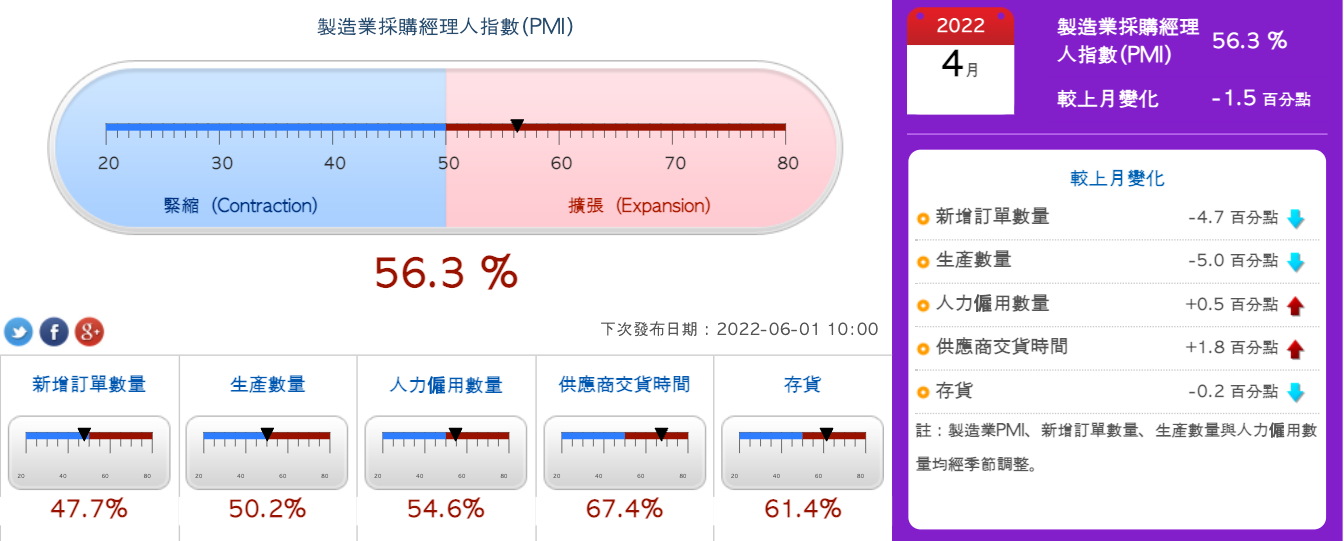

上圖是國發會最新公布的四月製造業採購經理人指數,可以看到左邊寫著緊縮,如果指數低於50的時候就屬於這個範圍內,也就代表企業的採購經理人普遍認為經濟沒這麼強。反過來說,如果指數高於50以上,則表示相當樂觀,採購經理人認為當前的經濟活動相當樂觀,甚至還會持續增加訂單數量。

而上圖也清楚顯示,台灣PMI指數是以新增訂單數量、生產數量、人力僱用數量、供應商交貨時間以及存貨組成,以這五項作為綜合考量而得到指數。細部拆解之後,會發現新增訂單數量其實已經低於50,來到47.7的緊縮區間,這也代表新增訂單正在衰退,其實這也非常合理,畢竟過去兩年一直缺貨漲價,所以中下游的客戶都缺貨缺到怕了,訂單數量就乾脆多訂一點,但等到庫存夠了後,自然就會減少訂單數量囉。以目前來看,除了新增訂單數量轉弱之外,生產數量的指數為50.2,其實也已經在50交界處遊走,再看看存貨指數已經超過六成,這也能直接解釋庫存變多導致新增訂單動能趨緩的跡象。

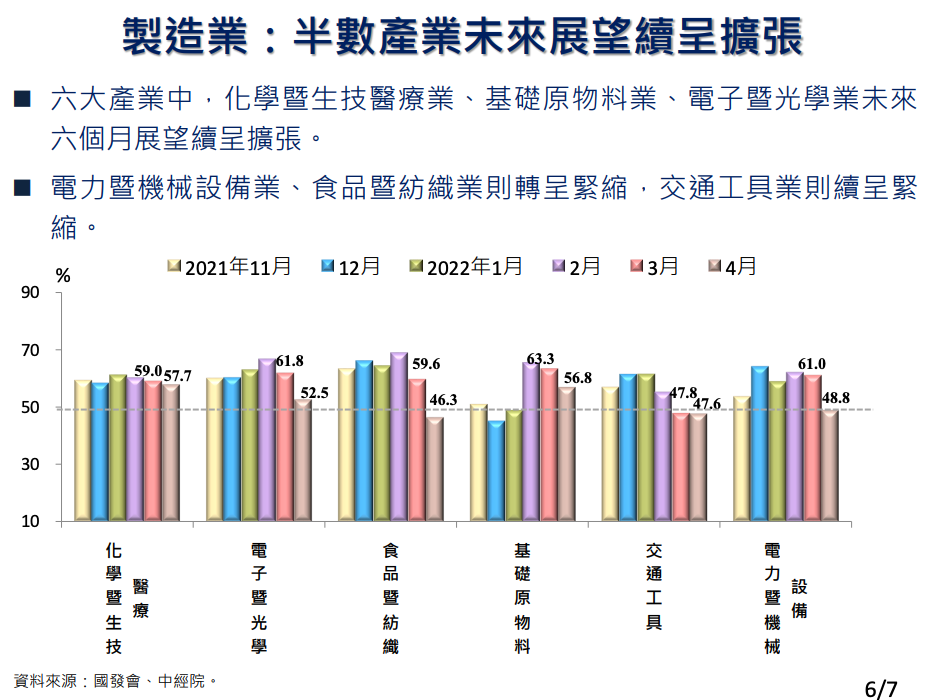

再觀察近半年的個別產業PMI狀況,可以看到食品暨紡織在四月掉到46.3,交通工具也連續兩個月都在47左右,電力暨機械設備則從61掉到48.8,而基礎原物料及化學曁生技醫療則維持擴張。其實對照相關產業的基本面表現,或許有點道理,畢竟疫情及原物料還沒緩解,因此相關產業就維持擴張,而食品、紡織、交通工具等產業,就受到原物料成本持續攀升影響,因而呈現緊縮。而電子暨光學類開始走弱,其實就是跟面板、電子鏡頭產業高度相關,看看這些族群概念股的營收及獲利,你就知道為何三月份還在61.8,而四月份來到52.5,實際上確實是市場的需求減弱了。

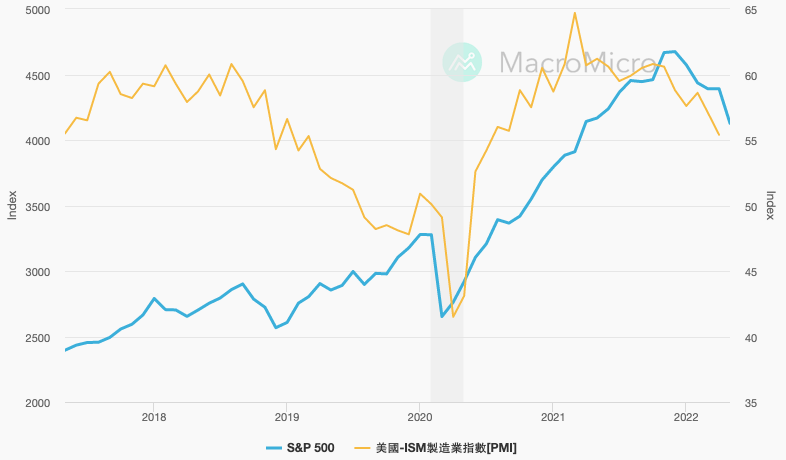

美國PMI指數與S&P 500回測對照

到底總經研究一直看PMI指數有沒有用?如果把S&P 500放在一起看就很有感了吧。黃線代表美國PMI指數,而藍線則是以S&P 500指數,以2020年第一季為例,當時S&P 500在疫情爆發當下快速下殺,而PMI指數隔一段才開始往下走,從年初50一路下修到崩盤時45以下。接著再看到2021年底到2022年的走勢,S&P 500指數反而是撐了一下,而PMI指數著往下走,出現PMI指數領先大盤的狀況。但其實這樣也合理,畢竟股市反映的是未來看法,而PMI指數調查的是企業經理人與「上個月」狀況對照,股市看未來、PMI看過去,兩種對照心態截然不同,也難怪沒有直接的連動性。

台灣PMI指數與加權指數回測對照

再把鏡頭移動到台灣吧,上圖是台股加權指數及國內PMI的走勢對照。以2020年第一季為例,加權指數(綠線)同樣是先殺下去,接著PMI指數(黑線)才開始下修,同樣出現PMI指數落後大盤的現象。而近五年PMI指數最高是在2021年第一季,衝到接近70的水準,接著指數開始往下走到2022年初,比較特別的是,這段時間的PMI領跌速度比加權指數拉回還快。2021年下半年PMI指數一度向上到接近60附近,加權大盤同樣是落後於PMI上漲。2021年底的PMI則又開始走弱,而加權指數則是在差不多的時間開始下修。

PMI短期不一定能參考,但中長期趨勢會很有用!

從美國或台灣的PMI對照股市來看,其實短期不一定能參考,畢竟大盤越來越高加上熱錢效應來襲,即便經濟面轉差也不見得股市就會下跌,而股市下跌也不代表PMI就馬上轉弱。因此短期內我並不會將PMI視為預判股市或當前局勢的指標,這從上面的實證就已經說明,誰先誰後真的很難說,畢竟兩者出發點在根本上就有所不同;但若運用在中長期觀察就會很有用,因為趨勢形成並非短時間的現象,反而會出現正相關而更具參考價值。

🔑延伸閱讀:

2022公債殖利率倒掛要崩盤了快逃?!以台灣、美國公債最新走勢為例。

好公司如何減資才不會傷到人?以燦星旅、長榮、台積電、蘋果為例。

💰別錯過賺錢行情!每日玩股編輯群股市閒聊只在玩股網Telegram頻道。

欲轉貼複製貼上請先告知本人,取得同意始可轉發,分享網址則不須經過同意,否則2022年績效一路崩盤到年底

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

你把台股加權指數和美國ISM製造業PMI一起對照,時間拉長到1990就會發現走勢一模一樣,美國PMI從一月開始明顯下修,股市一樣同步反映,PMI是綜合指數本身就包含領先指標、同步指標及落後指標,投資人最關注的是其中的客戶端存貨,因為最即時反應供需及景氣變化。

時間拉長看趨勢,看太短確實沒效益,1990年確實就是拉長來看,趨勢一樣確實是可預期的。然後客戶端存貨代表市場當下的需求,再搭配新增訂單一起看可以幫助判斷未來的需求~