至於外匯的風險在哪裡?這裡我們先撇開特殊卷商,

單從上一篇所提到的保證金跟槓桿比往下說

其實我們之前有提到

“提高商品原始保證金就是在降低你的槓桿,降槓桿就是提高原始保證金”

這裡我們就先來說說外匯一些常看到的名詞

交易標籤

餘額: 就是帳戶裡一開始存入的保證金,在每一筆交易平倉之後會結算

餘額=已用預付款(已用保證金)+可用預付款(可用保證金)-總盈虧

無法顯示浮虧的金額

淨值: 帳戶裡餘額再加上目前所有掛單總損益計算出來目前實際的帳戶餘額

淨值=餘額+掛單的總損益

淨值=已用預付款(已用保證金)+可用預付款(可用保證金)

已用預付款: 已用保證金(所有掛單保證金總和)

可用預付款: 可用保證金

可用預付款(可用保證金)=淨值-已用保證金

預付款比例: (淨值/已用預付款) * 100%

獲利: 所有掛單的總盈虧

因此我們帳戶裡的錢,就是我們的一開始入金的保證金,保證金愈多,

相對的就是再降低自己的槓桿跟風險

上述表格中”交易貨幣為美元需要保證金”則是我們透過槓桿之後,

交易商品1手所需的原始保證金

所以假如現在我有1000美元,我想要操作0.01手的EURUSD,

那我保證金跟槓桿比以及風險的控管在哪裡?

EURUSD=1.09500,交易0.01手歐元兌美元的貨幣兌,所使用的槓桿比及保證金如下

|

假設卷商所給予的槓桿 |

交易貨幣為歐元需要保證金 |

交易貨幣為美元需要保證金 |

|

1:1 |

1000 |

1095 |

|

30:1 |

33.33 |

36.5 |

|

50:1 |

20 |

21.9 |

|

100:1 |

10 |

10.95 |

|

200:1 |

5 |

4.75 |

|

400:1 |

2.5 |

2.74 |

如果我們使用卷商提供30:1,那每次交易0.01手的保證金是36.5美元

1000美元可以交易的最大手數是(1000/36.5)*0.01=0.27,約0.25手

如果我們使用卷商提供200:1,那每次交易0.01手的保證金是4.75美元

1000美元可以交易的手數是(1000/4.75)*0.01=2.1,約2手

所以相同的帳戶保證金,在透過槓桿之後,槓桿愈大,可以交易的手數就愈多

因為提高槓桿就是在降低交易商品的原始保證金

因此在外匯交易上,有時因為國際環境的風險大增,卷商為了保護自己及投資人,

有時會降低原本提供的槓桿,等風險過後才會再調降回來,此時如果你的總損益損很大,

當一降低槓桿,商品的原始保證金就會拉高,此時就可能會”強制平倉”或直接爆倉,

這點必須注意風險的控管

所們就用之前提過的範例來說明

範例一

EURUSD=1.09500,如果我們要交易0.01手歐元兌美元的貨幣兌,

所使用的槓桿比及保證金,強制平倉的條件如下

|

假設卷商所給予的槓桿 |

交易貨幣為歐元需要保證金 |

交易貨幣為美元需要保證金 |

|

1:1 |

1000 |

1095 |

|

30:1 |

33.33 |

36.5 |

|

50:1 |

20 |

21.9 |

|

100:1 |

10 |

10.95 |

|

200:1 |

5 |

4.75 |

|

400:1 |

2.5 |

2.74 |

EURUSD=1.09500,這裡我們使用美元為交易貨幣,使用卷商提供槓桿比30:1,

那每次交易0.01手的保證金是36.5美元

1000美元可以交易的最大手數是(1000/36.5)*0.01=0.27,約0.25手

當價位從1.09500 ,1.09501(上漲1點) ,1.09550(上漲50點)

當價位從1.09500 ,1.09499(下跌1點) ,1.09450(下跌50點)

如果你是買進0.01手EURUSD (做多) ,上漲1點賺1/100=0.01美金,下跌1點賠0.01美金

如果你是買進0.01手EURUSD (做多) ,上漲50點賺(1/100)*50=0.5美金,下跌50點賠0.5美金

如果你是賣出0.01手EURUSD (做空) ,上漲1點賠1/100=0.01美金,下跌1點賺0.01美金

如果你是賣出0.01手EURUSD (做空) ,上漲50點賠(1/100)*50=0.5美金,下跌1點賺05美金

當我們掛單交易0.01手,在EURUSD大約多少點時

我們會損失使得帳戶的淨值低於商品原始保證金的50%

所謂強制平倉就是卷商怕客戶的風險過大時所設定的平倉機制,

除了保護客戶也在保護卷商自己

當客戶爆倉而卷商無法追繳時,卷商遭受損失甚至會造成卷商虧損而倒閉

(例如瑞朗事件造成幾家外匯卷商倒閉)

強制平倉如何計算

淨值(Equity)=當時的結餘與獲利總和

可用預付款(Free Margin)

已用預付款(Used Margin)

預付款比例(Margin Level)是(淨值/已用預付款)*100% < 50%

是說,在交易0.01手的EURUSD,

(當我帳戶的淨值(浮動)/已用預付款36.5)*100% < 50% 時,會被”強制平倉”

也就是當淨值< (36.5/2)=18.25

(1000-18.25)/0.01=98,175點

當價位從1.09500 ,2.07675(上漲98,175點) ,Sell單(空單)被”強制平倉”

當價位從1.09500 ,0.11325(下跌98,175點),Buy單(多單)被”強制平倉”

當我們掛單交易0.25手,在EURUSD大約多少點時

我們會損失使得帳戶的淨值低於商品原始保證金的50%

也就是說,在交易0.25手的EURUSD,

當我帳戶的淨值/(36.5*(0.25/0.01))/2=456.25時,會被”強制平倉”

(1000-456.25)/0.25=2,175點

當價位從1.09500 ,1.11675(上漲2,175點) ,Sell單(空單)被”強制平倉”

當價位從1.09500 ,1.07325(下跌2,175點) ,Buy單(多單)被”強制平倉”

範例二

EURUSD=1.09500,如果我們要交易0.01手歐元兌美元的貨幣兌,

所使用的槓桿比及保證金,強制平倉的條件如下

|

假設卷商所給予的槓桿 |

交易貨幣為歐元需要保證金 |

交易貨幣為美元需要保證金 |

|

1:1 |

1000 |

1095 |

|

30:1 |

33.33 |

36.5 |

|

50:1 |

20 |

21.9 |

|

100:1 |

10 |

10.95 |

|

200:1 |

5 |

4.75 |

|

400:1 |

2.5 |

2.74 |

EURUSD=1.09500,這裡我們使用美元為交易貨幣,使用卷商提供槓桿比200:1,

那每次交易0.01手的保證金是4.75美元

1000美元可以交易的手數是(1000/4.75)*0.01=2.1,約2手

當價位從1.09500 ,1.09501(上漲1點) ,1.09550(上漲50點)

當價位從1.09500 ,1.09499(下跌1點) ,1.09450(下跌50點)

如果你是買進0.01手EURUSD (做多) ,上漲1點賺1/100=0.01美金,下跌1點賠0.01美金

如果你是買進0.01手EURUSD (做多) ,上漲50點賺(1/100)*50=0.5美金,下跌50點賠0.5美金

如果你是賣出0.01手EURUSD (做空) ,上漲1點賠1/100=0.01美金,下跌1點賺0.01美金

如果你是賣出0.01手EURUSD (做空) ,上漲50點賠(1/100)*50=0.5美金,下跌1點賺05美金

當我們掛單交易0.01手,在EURUSD大約多少點時

我們會損失使得帳戶的淨值低於商品原始保證金的50%

也就是說,在交易0.01手的EURUSD,

當我帳戶的淨值<(4.75/2)=2.375時,會被”強制平倉”

(1000-2.375)/0.01=99,762點

當價位從1.09500 ,2.09262(上漲99,762點) ,Sell單(空單)被”強制平倉”

當價位從1.09500 ,0.09738(下跌99,762點) ,Buy單(多單)被”強制平倉”

當我們掛單交易0.25手,在EURUSD大約多少點時

我們會損失使得帳戶的淨值低於商品原始保證金的50%

也就是說,在交易0.25手的EURUSD,

當我帳戶的金額<(4.75*(0.25/0.01))/2=59.375時,會被”強制平倉”

(1000-59.375)/0.25=3,763點

當價位從1.09500 ,1.13236(上漲3,763點) ,Sell單(空單)被”強制平倉”

當價位從1.09500 ,1.05737(下跌3,763點) , Buy單(多單)被”強制平倉”

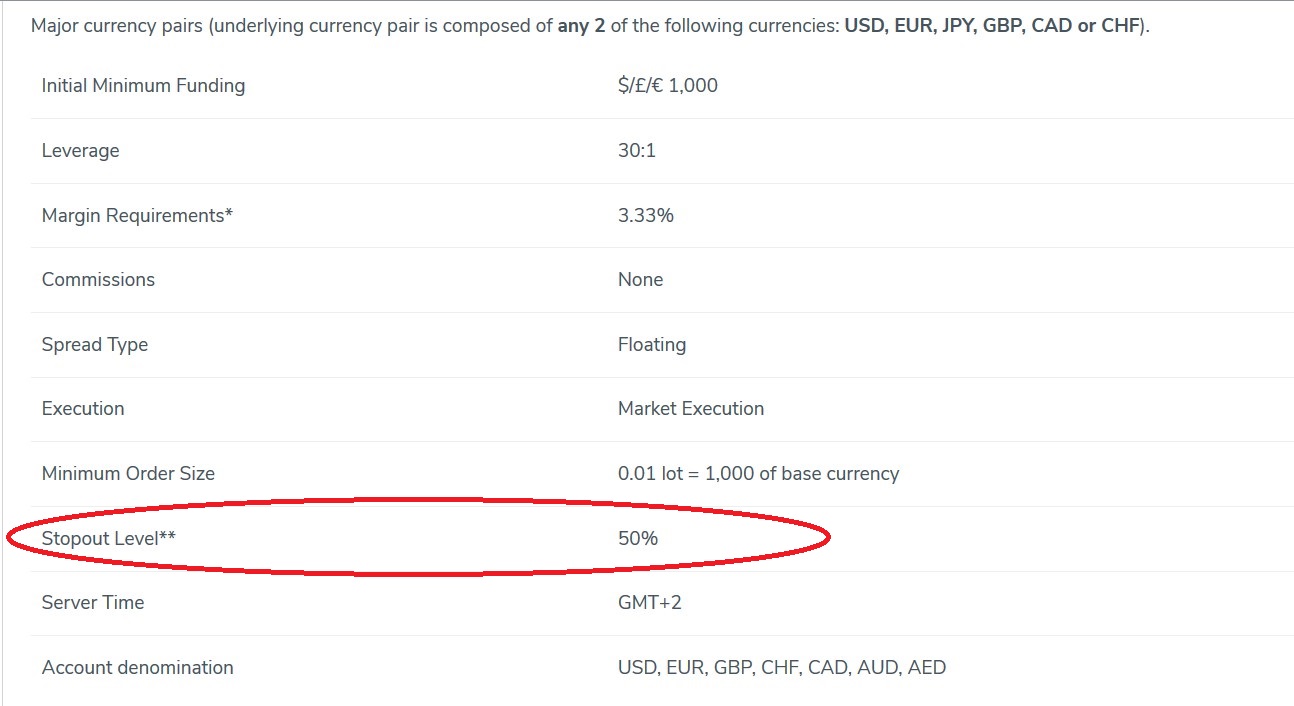

因此,為了避免爆倉或被”強制平倉”,我們先來看看在外匯市場上”強制平倉”的條件

首先你進入你交易卷商的網址,去查詢你目前交易商品的”強制平倉”條件

在上列的貨幣交易條件中,當”Stopout Level”<=50%””時,卷商就會幫你”強制平倉”

意思就是”帳戶淨值低於你的結餘保證金的50%”,卷商就會幫你”強制平倉”

卷商會從虧損最多的商品,開始幫你”強制平倉”

實例一

淨值(Equity)= 5,866.62USD 當時的結餘與獲利總和5,109.94+756.68=5,866.62USD

可用預付款(Free Margin)是4,977.06USD

已用預付款(Used Margin)是889.56USD

預付款比例(Margin Level)是(5,866淨值/889.56已用預付款)*100%=659.50% 遠大於50%

實例二

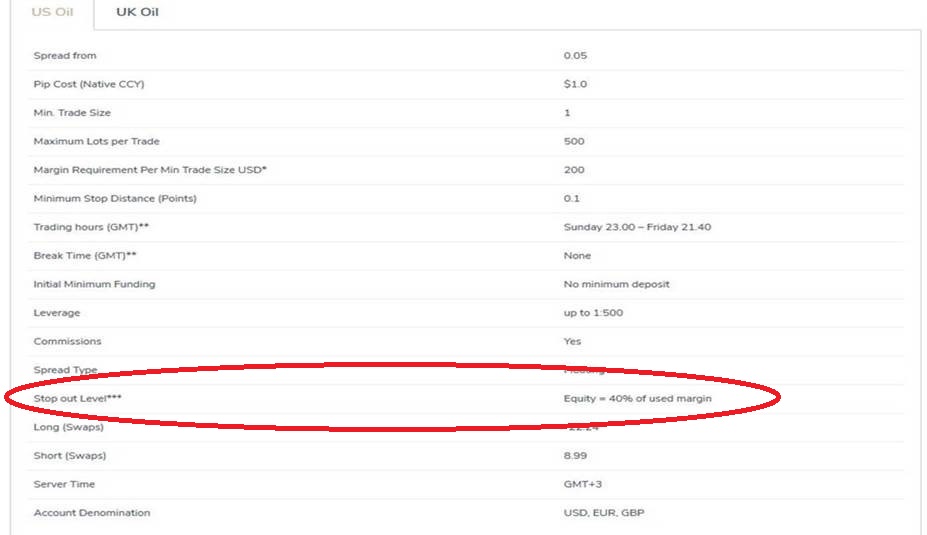

因為系統的自動平倉導致了在USOil商品在反彈時無法平倉造成損失更多

我目前沒有任何EA可以做自動交易,因此可以排除是EA的自動平倉

關於系統強制平倉的機制,在USOil的規定是40% of used margin

我計算了我的淨值,在4/21時應該沒有達到被系統平倉的時機

Equity淨值= 2,163.88USD 當時的結餘減去的我的7筆USOil總淨損失4,537.88-2,374=2,163.88USD

當時我的Free Margin可用預付款還有2,091.03USD

而我當時Used Margin使用預付款是877.85USD

而我當時的Margin Level是(2,163/877.85)*100%=246.36% 遠大於40%

因此我的Equity淨值2,163USD是 > 40% of used margin=351.14USD(877.85*40%)

因而導致了我隔天在油價回升至 22.6之時無法平倉造成約1,000USD的減損(本人在第一時間有詢問了我的帳戶經理)

當時的價格約在

訂單號碼是下面圖表的7筆油價訂單,以及當時被系統平倉的時間

1.訂單號碼:22150962

2.訂單號碼:22150997

3.訂單號碼:22151119

4.訂單號碼:22151161

5.訂單號碼:22151789

6.訂單號碼:22151790

7.訂單號碼:22151836

而帳戶經理的回覆是,

所以交易外匯還是有很多細節要注意,不然一不注意就損失大了

還是謝謝帳戶經理的提醒,讓我注意到了沒注意的結算日

謝球爸

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。