過去我們挑的是低波動、低基期,再搭配殖利率護體的穩健型小型股,節奏像蹲馬步,主打風險可控、波動小。

但最近市場明顯轉快,AI、網通、半導體接力輪動,指數雖然拉回,但一些中小型電子股卻逆勢抗跌、甚至加速上攻。這種走法在弱盤裡更加醒目,也最能反映主力資金的真實動向。

因此本週我們刻意把選股條件整個翻轉,從「低 Beta、穩健」改成「股價五十元以下、但 Beta 大於 1 的高波動族群」,再觀察這些個股在弱勢盤中的價量結構,確認是否存在明顯的承接與買盤力道。

股票篩選器

在跑過一輪後,虹揚-KY(6573)成為這週最具代表性的目標。

虹揚-KY(6573):默默轉型成功的功率半導體小廠

虹揚是一家非常典型的「你可能沒聽過,但你每天都在用它產品」的公司。

它主要生產整流二極體、橋式整流器與太陽能用二極體,是所有電源系統與各式電子設備的最基礎元件。

整流這件事非常簡單,但也非常重要。

你用的冰箱、吸塵器、Wifi 分享器、手機充電器、工業電源、資料中心電源、太陽能逆變器、電動車車充模組……

這些只要需要把 AC 交流電轉成 DC 直流電的地方,裡面一定會有整流器。

這也是為什麼整流元件的需求始終穩定,而且不太受單一景氣循環影響。

用最白話方式理解它的產品:整流二極體與橋式整流器

如果你沒有電機背景,以下是最生活化的解釋。

整流二極體,就像水管上的「單向閥門」,只讓水往一個方向流。

交流電 AC 像海浪一樣正負來回,而直流電 DC 像河流只往前。

二極體會把 AC 裡「倒退的電」擋掉,讓電流只往一個方向。

橋式整流器則是「四顆單向閥組成的濾網」。

它把 AC 完整整成 DC,讓所有電子裝置吃得安心又穩定。

你可以這樣記:

只要有插頭的東西,裡面九成都會有橋式整流器。

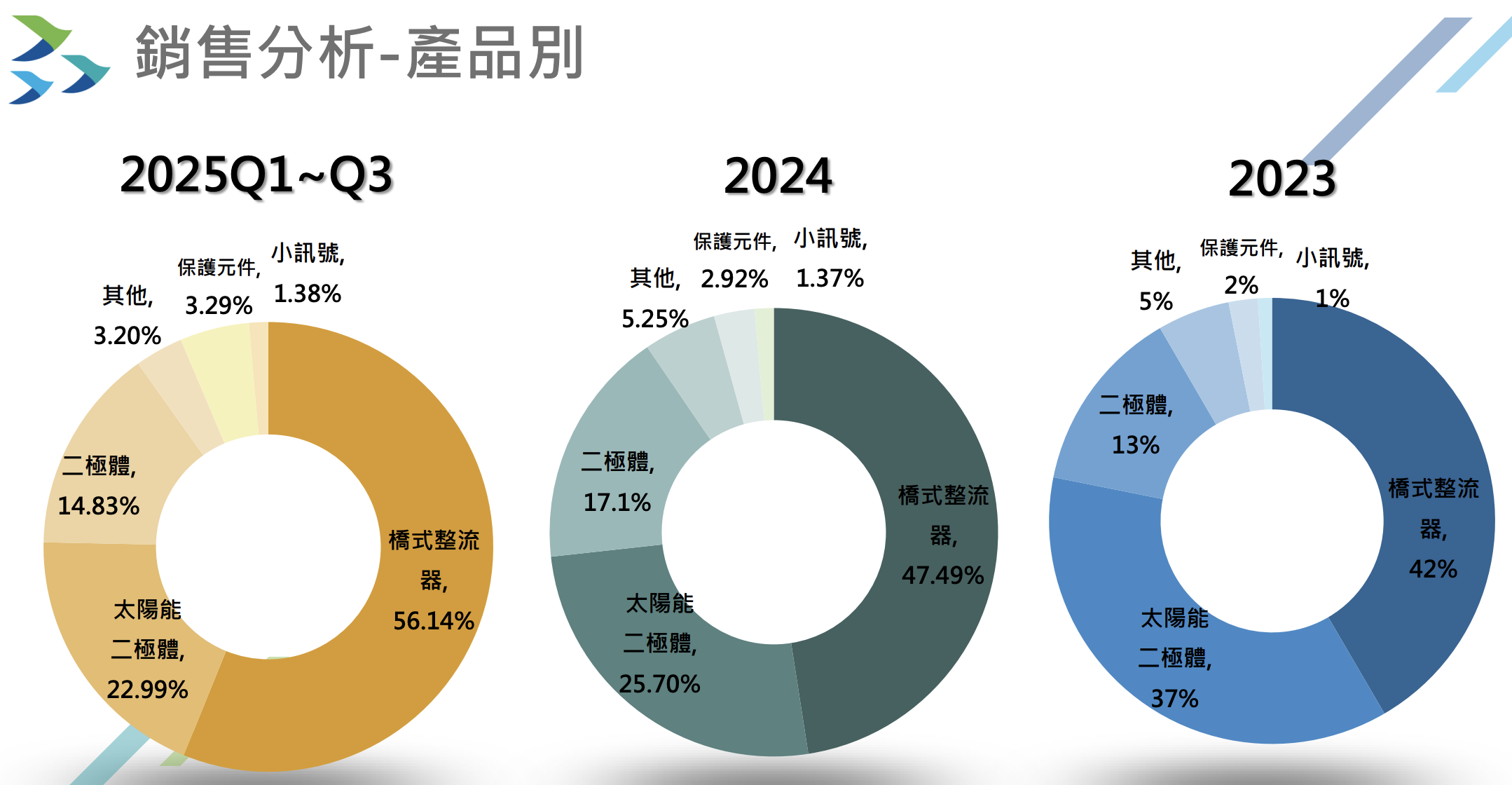

這類產品雖然不起眼,但 ASP(單價)與毛利率比一般二極體高,較能反映製程與品管能力。也因此,當虹揚橋式整流器比重拉高時,公司的獲利就開始有感改善。

2023 年橋式整流器比重:42%

2024 年橋式整流器比重:47.49%

2025Q1~Q3:直接跳到 56.14%

這不是小調整,而是整家公司營運邏輯開始「換檔」的訊號。橋式整流器是公司毛利率最高的一群產品,而太陽能二極體的毛利也高於一般二極體。這代表公司正在把產能配置、接單能量逐步往高階整流需求集中。

當產品線從「低毛利二極體」變成「高毛利整流器」時,獲利當然有機會往上跳。

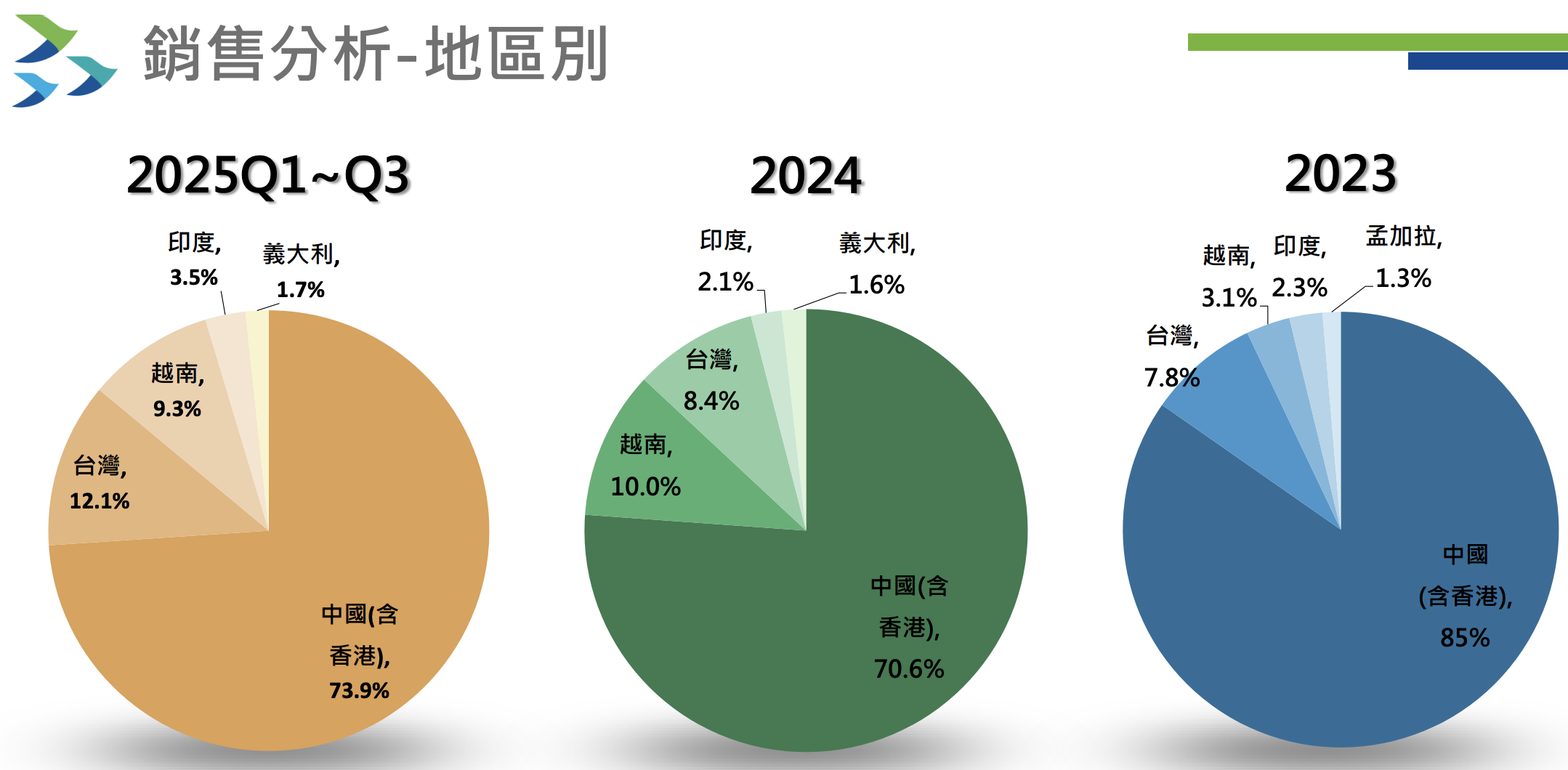

另一個重要的長期訊號,是市場從來沒有注意過的地區銷售結構變化。2023年公司有85%營收來自中國,集中度非常高。不過2025年前三季之前,中國佔比已經大幅下降到73.9%,代表虹揚正在向東南亞與印度銷售擴張,也降低單一市場波動的風險,從「中國獨大」轉向「多市場並進」。

法說會講得很清楚:虹揚 2025 年第三季本業確實比去年好一些,營收 1.896 億、毛利率 8%,營業虧損也比去年同期少了兩千多萬,但仍然沒有真正賺錢。之所以單季 EPS 能衝到 2.59 元,是因為延宕多年的廠房拆遷補助約 2.48 億元一次性入帳,把業外收入推高,才讓稅前淨利跳到 2.16 億、淨利 1.29 億,拉出一個非常亮眼的 EPS。白話來說,第三季 EPS 的暴衝主要是補助帶來的「一次性效果」,不是本業自己賺出來的;本業目前是在「營收縮、毛利升、虧損收斂」的恢復階段,但距離完全翻身還有一段距離。EPS看到2.59元,不能直接下結論說「公司的營運已經大反轉」,但至少已經有獲利了,重點還要看後續發展,能否靠本業轉虧為盈,因此目前還屬於轉機股的階段。

從 K 線來看,虹揚這一波走得非常乾淨:

股價從 10 元附近一路衝到 19 元,再回檔到 15~16 元震盪整理。

但整條長線上升趨勢線(你畫的黑色趨勢線)完全沒有破。

五日線雖然短期壓著股價,但季線和 60 日線都穩穩上揚,量能逐步收縮,籌碼沉澱得比前段上攻還乾淨。

這種結構通常代表主力沒有撤退,而是讓股價進入「洗後再攻」的節奏。

尤其是外資的買超雖不大,但沒有明顯賣壓,反而呈現震盪吸收的狀況。

對一檔小型半導體零組件企業來說,這是非常健康的中繼型走勢。

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。