凱基金這兩年的故事,可以說是「穿越景氣循環的縮影」,2022年全球市場遭遇少見的股債雙殺,公債殖利率暴衝、股市大幅修正,壽險與投信的投資部位全面承壓,凱基金控自然首當其衝。2023年,為了穩住體質與資本水位,公司選擇停止配息,這動作當時讓不少投資人心頭一緊,甚至一度以為凱基可能要走向長期收縮。不過最關鍵的是,凱基體質並沒有因此變差,反而因為不追逐高風險投資,讓它在升息環境中默默累積利差優勢。到了2024、2025年,凱基人壽的保費快速回溫,證券業務的承銷與線上交易市占攀升,高股息ETF規模開始創歷史新高,金控獲利開始走出低谷陰霾。

如今2025年EPS又慢慢回到成長軌道,對照過去暫停配息時的悲觀情緒完全不同,更重要的是,2025年第四季美國降息循環全面啟動,而凱基的投資部位高度配置債券與 ETF,正好站在2026年最受惠的位置。從谷底到回升、再到即將迎來大行情,凱基金控的拐點其實已經悄悄形成。

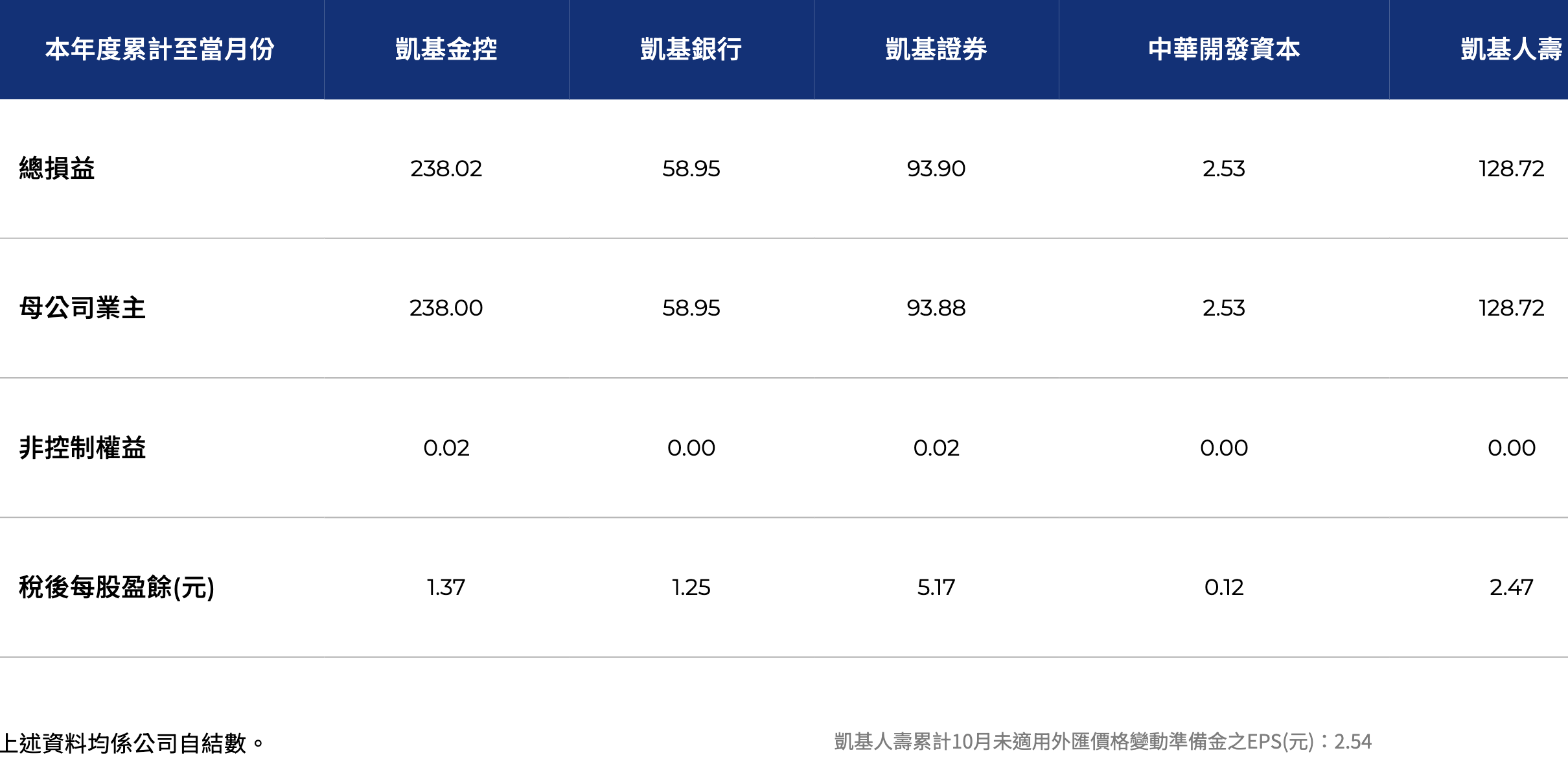

從最新累計到十月的獲利數字來看,凱基金控今年整體表現明顯優於去年。金控稅後盈餘來到238億元,EPS繳出1.37元,雖然去年同期1.81元出現明顯衰退,但這主要是上半年壽險衰退太多導致,這幾個月其實已經回血了。

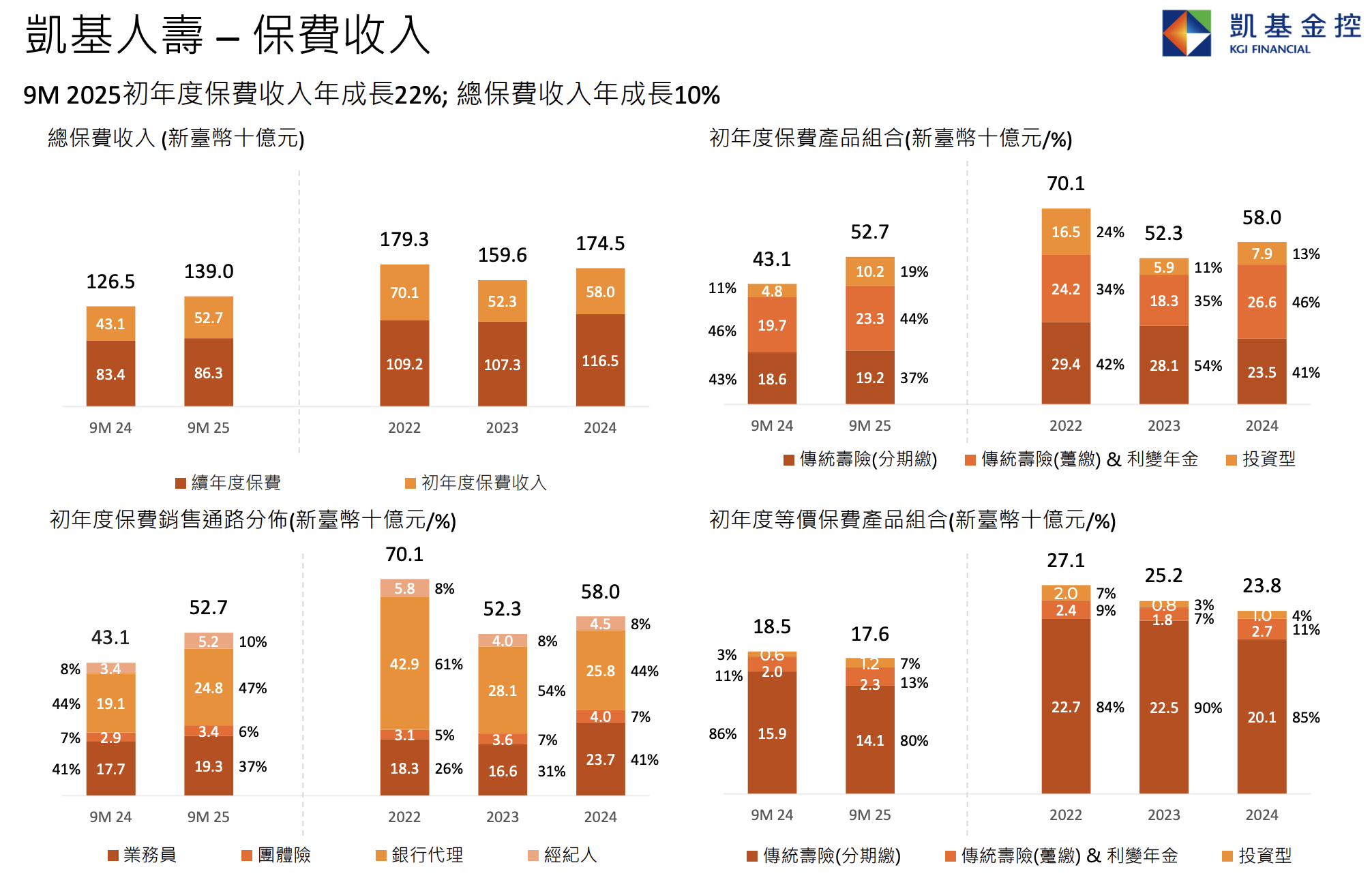

凱基人壽今年表現可以說是全面回神,今年前三季保費從2024年同期的431億跳到527億元,年成長22%,特別要提的是,凱基人壽成功抓住利變年金,另外投資型保單也有回溫趨勢,因此可供操盤的資金水位可說是源源不斷。

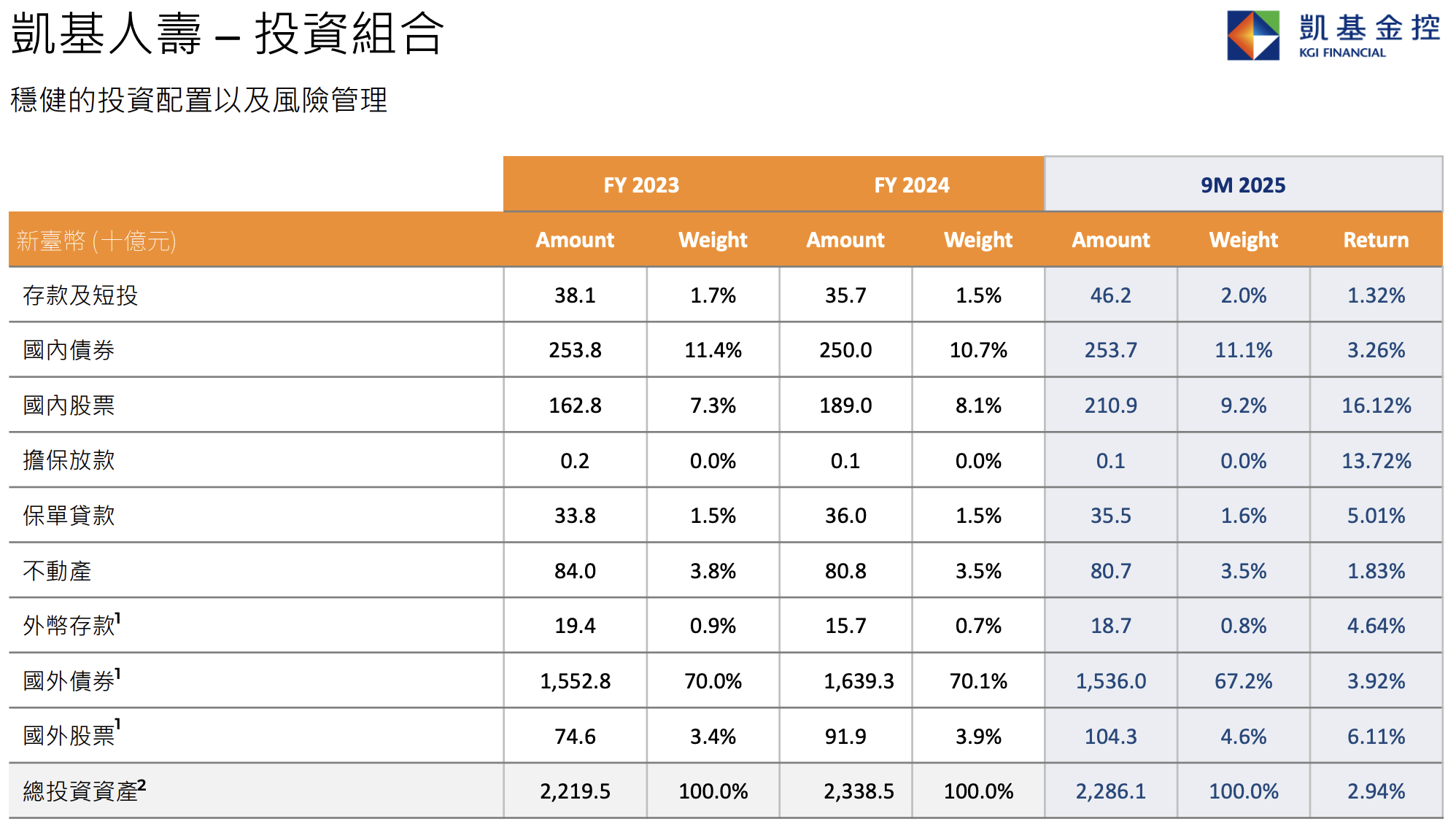

再來看看壽險投資,國外債券部位跟去年差不多,最新結算是67.2%,而且出現3.92%的報酬率,國內債券部位11.1%也有3.26%的績效,但這邊先說,美債報酬率漂亮,並這不是因為操盤績效好,而是美債終於開始漲了。另外海內外的股票部位不超過兩成,這就跟以前完全一樣不變,就是滿手債券,所以美國FED決定操盤績效,持續降息,這並不難猜測,績效就出來了。

展望2026年,重頭戲只有一個:美國降息循環全面展開。大家期待FED從2025年第四季一路降息到2026上半年,有機會進入連續降息的循環,這對凱基金的重要性更大,畢竟凱基金旗下雖然是三大事業(壽險、證券、銀行),不過債券部位最高,也決定整體的操盤績效,所以降息才是重點。至於股市就不必看了,反正公司股票也不會買太多,漲了就賣掉,就跟散戶不良習性一樣,上漲好像要他的命一樣,既然投資部位小,那麼也就不必關心。

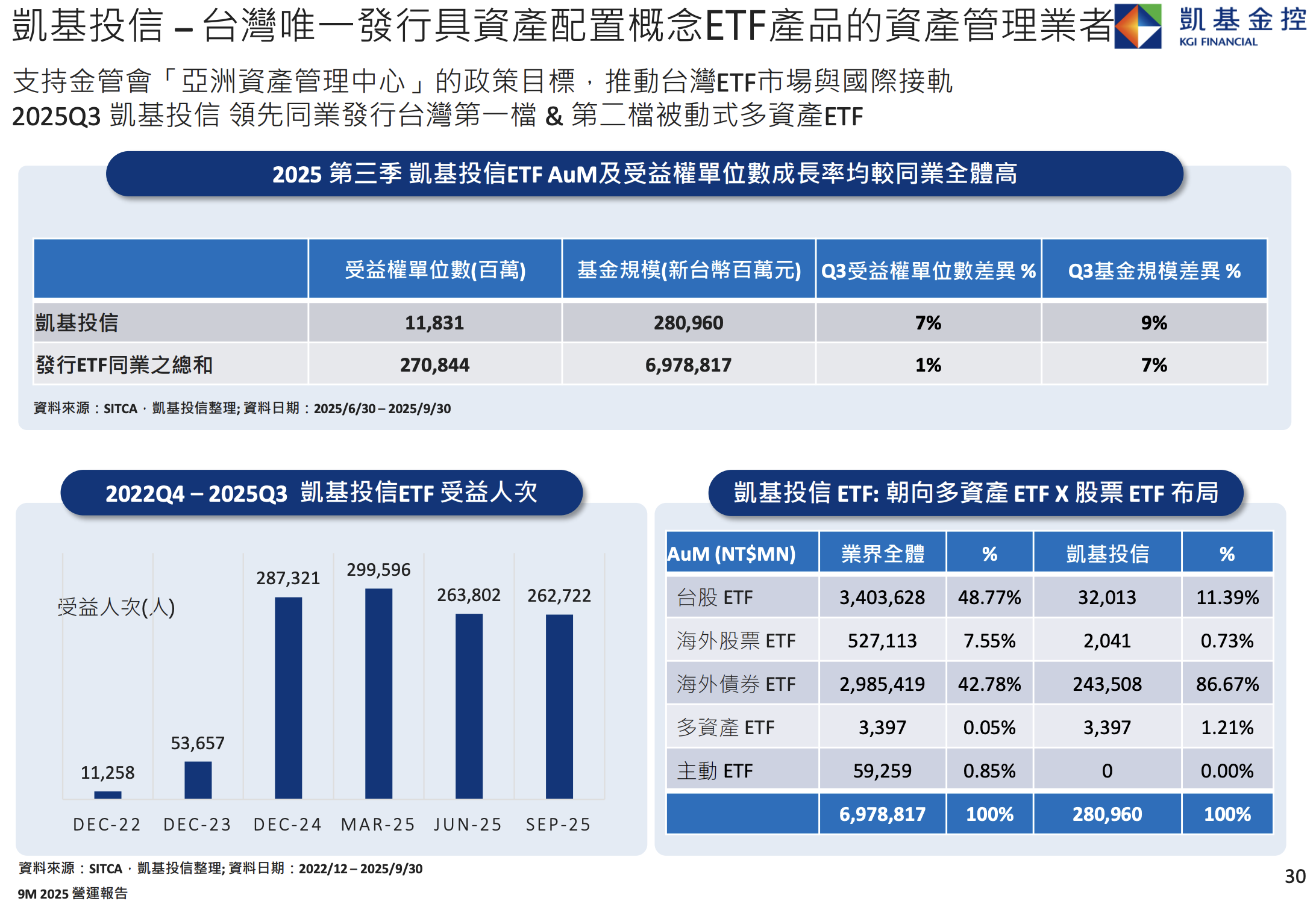

再來是投信子公司,降息後最大贏家就是債券ETF,正好凱基投信的債券ETF佔整體發行規模86.7%,所以債券上漲,不只是壽險賺錢,ETF規模也會因此變大,管理費就可以賺到爽,至於台股11.39%也沒這麼重要,因為大家都知道這是靠00915在撐場面而已,現在大家都知道大盤型的ETF才是王道,加上高股息績效不振,00915規模很有可能被公司旗下的債券ETF超車,如果再不上漲,就會被壓縮到10%以下。

最後從凱基金日線來看,今年股價經歷一段「先殺後穩再築底」的典型金融股走勢。年初利率高檔、債券評價還沒完全回溫的時候,凱基金受到壽險部位的壓力,股價一路從17元附近往下修正,最低跌到15附近,也出現量縮情況,這段時間市場情緒就是冷、觀望、完全沒成交量,因為都在AI股,不意外。但第三季開始,美國開始釋放降息訊號,凱基金的股價又慢慢從底部往上爬。更關鍵的是16元整數關卡,這裡不只是壓力,也是今年的重要反轉點,因為過去半年每次凱基金接近16元都會有人獲利了結,也可能是套牢韭菜烙跑造成短壓,畢竟前面我說過,韭菜套牢很願意抱著股票過年,但只要股皮上漲就好像火在燒,情緒也會極度不穩定。總之,能否站上16元,除了看FED的降息,也要能消化掉這個前高的壓力,但只要FED再來降一次息即可,時間就在12月10日,這天也是今年凱基金能否重返16元的關鍵,以目前數據以及債市風向來看,如果順順走,美國經濟繼續爛下去,凱基金就很有機會在年底前達標。

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。