就在市場還在討論 AI模型「燒錢」程度遠超預期的同時,另一個問題正在浮現,AI模型本身,表現是否出現瓶頸?微軟研究人員近期發表的一項研究給出了令人不安的答案。他們以「DELEGATE-52」基準測試,模擬52個專業領域的多步驟AI自主代理工作流程,針對OpenAI、Anthropic、Google、Mistral、xAI等19個主流大型語言模型進行壓測。結果:經過20次連續編輯互動後,所有模型平均損毀了50%的文件內容。即使是表現最佳的頂尖模型,Google Gemini 3.1 Pro、Anthropic Claude 4.6 Opus、OpenAI GPT 5.4,也平均損毀了25%的文件。換句話說,你把一份重要文件交給AI反覆處理,跑個20輪,有一半的內容會被它靜悄悄地改寫或損毀,而你根本不知道。

AI應用新創,倒閉潮悄悄來了

這波淘汰潮的邏輯很殘酷:當DeepSeek把API報價砍到一折,當AWS、Google Cloud開始把同類功能直接捆綁進雲端服務免費提供,那些只是把OpenAI或Claude API包一層介面就出去賣的「AI薄應用」,商業模式的根基瞬間被抽空。

根據SimpleClosure的2025年新創倒閉報告,AI類公司已佔全美新創關閉案例的16%,且已募得A輪資金、具備一定規模的企業關閉數年增2.5倍——不再只是早期小團隊燒完錢消失,連有融資、有產品、有用戶的公司也撐不下去。致命傷其實就三個:API價格戰讓獲利天花板消失、巨頭原生化讓差異化消失、Agent時代Token消耗量翻倍讓單位經濟學徹底崩潰。資金越燒越快,下一輪越來越難募,結局幾乎是注定的。這批倒閉不會有什麼大新聞,就是靜悄悄地關燈、解散。而它們消失的速度,決定了後續CSP客戶對算力基礎設施的採購意願能維持多久。

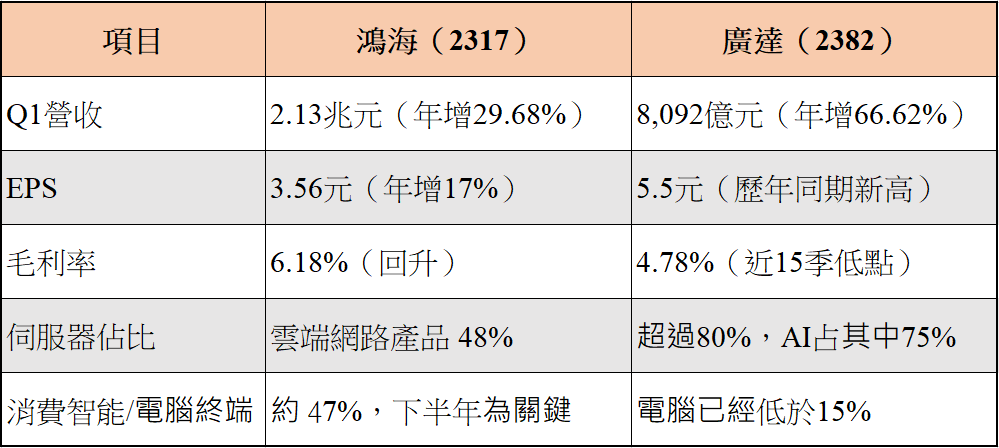

對台股的衝擊:鴻海(2317)vs 廣達(2382)Q1財報深度比較

AI疑慮蔓延,並不意味著台灣供應鏈受害,但價格戰的比拚,恐怕已經開始。同樣是AI伺服器受益者,鴻海與廣達的2026年Q1財報揭露了兩種截然不同的風險輪廓。

鴻海(2317):下半年能量,終端消費電子影響仍大!

鴻海Q1交出漂亮成績:史上最強首季EPS 3.56元,AI機櫃出貨季增高雙位數,全球AI伺服器市占率約40%穩居第一。毛利率也回升至6.18%,是近幾季相對亮點。

下半年的表現仍存在關鍵變數,對手機、電腦等終端出貨的營收占比仍達 47%。儘管 AI 伺服器動能強勁,但 iPhone 代工業務依然是不可動搖的基本盤;一旦蘋果拉貨力道疲軟,傳統業務對業績的支撐力將大幅削減。此外,結構性毛利壓力亦是焦點:先前 AI 伺服器採用的「Buy & Sell」模式曾讓 Q4 毛利率探底至 5.88%,所幸 Q1 逐漸將模式轉向寄售(Consignment),成功推動毛利率與營益率有感回升。

廣達(2382):AI伺服器單壓賭注,但毛利率的警訊不容忽視

廣達的轉型幅度遠比鴻海更激進、更直接。Q1伺服器營收突破八成,AI伺服器佔伺服器的75%,筆電已壓縮至不足15%。這樣的結構,實際上宣告廣達已從「筆電代工王」完全蛻變為AI伺服器單壓型公司。

問題就在那一條毛利率:4.78%,近15季低點。公司說明,三分之二來自AI伺服器產品組合變化(高密度機櫃出貨量較上季倍增,GB300成出貨主力,但高單價同時稀釋毛利);其餘三分之一來自筆電組合變化與AI新產品量產的一次性試產費用。記憶體等零組件價格大漲,進一步壓縮獲利空間。

新商業模式崛起:Consignment(寄售模式)是救星,但投資人要看清楚它的真正意義

隨著AI伺服器單價與系統複雜度快速攀升,ODM廠的商業模式也正悄悄發生變化。過去主流的「Buy-and-Sell(買賣模式)」正開始轉向,取而代之的,是由客戶提供部分關鍵零組件、ODM負責組裝與系統整合的「Consignment(寄售模式)」。

近期包括廣達(2382)、鴻海(2317)、緯穎(6669)都陸續透露,已開始與客戶討論、甚至導入部分AI伺服器專案採寄售模式。

寄售模式的運作邏輯是:GPU、記憶體等高價關鍵零件改由客戶自行採購與提供,ODM廠則負責系統整合、組裝、測試與量產導入。高價零件不再計入ODM的採購成本與營收,ODM也不需提前墊付鉅額採購資金。廣達已坦言,目前與部分大型CSP客戶的討論已進入實際專案階段,下半年有機會正式導入,且重點集中在高價GPU AI伺服器。鴻海同樣說明,Q1部分伺服器產品已改採寄售模式,目前ASIC AI專案多數已為此模式,未來GPU AI伺服器也有機會跟進。

寄售模式的「毛利回升」與「真實影響」

廠商說寄售模式能讓毛利率、營益率上升,這是事實。但投資人必須搞清楚背後的機制:寄售模式下,GPU等高價零件由客戶自行提供,不再計入ODM的採購成本與營收。營收帳面縮小,但毛利金額幾乎不變,甚至因為省去墊料成本而略為提升。 分母變小、分子撐住,毛利率自然上升——但這不代表公司賺更多錢,而是帳面結構變乾淨了。

對EPS的直接影響因此相當有限,不會因為毛利率從5%跳到10%,EPS就跟著翻倍。看到廠商說「寄售模式讓毛利率提升」,不要直接換算成獲利要大爆發,真正的好處是營運風險的降低。過去ODM必須大量預購高價GPU備貨,客戶一旦拉貨延遲或規格變動,就面臨巨額庫存風險與資金積壓;轉為寄售後,這個風險由客戶承擔,ODM的現金流更健康、財務彈性更好。

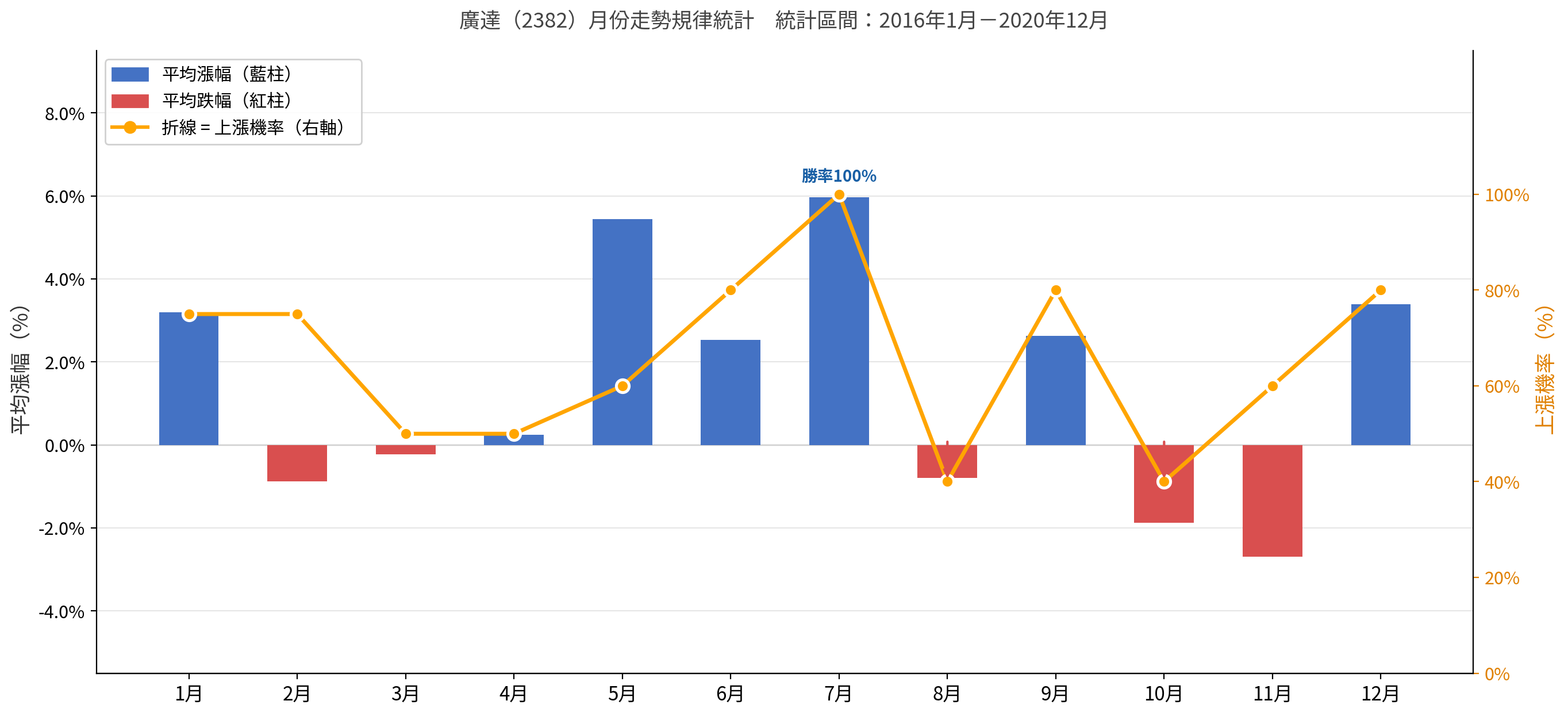

廣達(2382)月份走勢規律統計|2016年至2020年統計

在了解廣達的財報背景後,我們也統計了過去十年廣達的月份漲跌規律,供技術面投資人作為輔助參考。統計區間為2016年至2020年,各月以當月首個交易日對末個交易日收盤價計算報酬率。

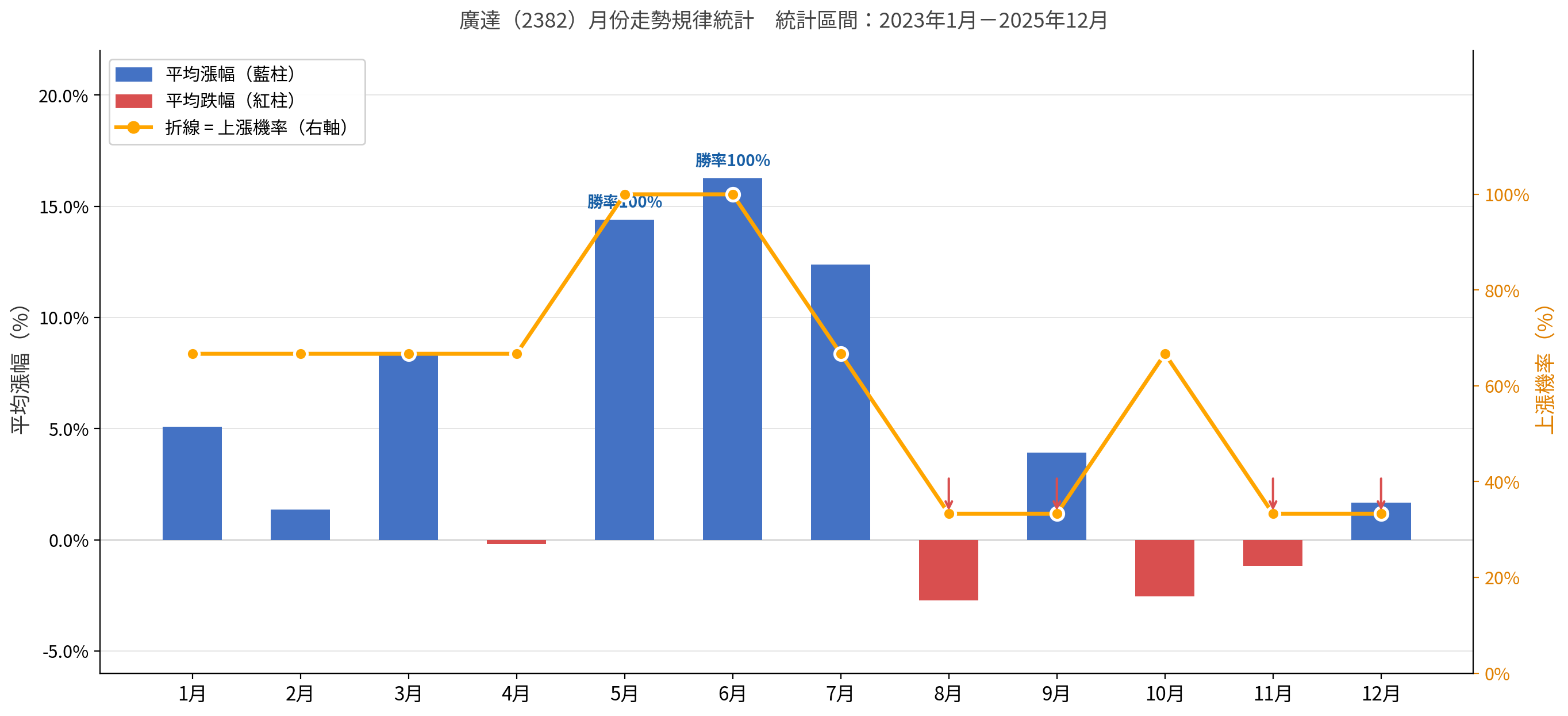

除了獲利模式的轉變,2023 年 AI 元年的爆發,更徹底粉碎了過去代工廠長久以來的「歷史慣性」。從廣達(2382)的月份走勢統計可以看出,原本分明的淡旺季效應明顯改變。資金通常在下半年拉貨潮前夕才進場;但在 AI 伺服器強勁需求的支撐下,上漲動能竟然大幅「提前至上半年」發動。

1月:平均漲幅 +5.1%,上漲機率 67%、2月:平均漲幅 +1.4%,上漲機率 67%

3月:平均漲幅 +8.4%,上漲機率 67%、4月:平均漲幅 -0.2%,上漲機率 67%

5月:平均漲幅 +14.4%,上漲機率 100%、6月:平均漲幅 +16.3%,上漲機率 100%

7月:平均漲幅 +12.4%,上漲機率 67%、8月:平均漲幅 -2.7%,上漲機率 33%

9月:平均漲幅 +3.9%,上漲機率 33%、10月:平均漲幅 -2.5%,上漲機率 67%

11月:平均漲幅 -1.2%,上漲機率 33%、12月:平均漲幅 +1.7%,上漲機率 33%

從估值狂熱回歸商業本質的本益比修正

總結來說,AI 浪潮並未消退,而是步入了從「算力狂熱」轉向「商業變現」的殘酷洗牌期。當 AI 模型撞上技術天花板,且 AI 新創公司因成本失控而靜悄悄地關燈時,市場衡量價值的尺標將變得無比嚴苛。對台股而言,AI 模型訓練難度的上升,短期內雖帶動訂單需求量持續膨脹,但 AI 模型的運作壓力與已然開打的價格戰,正使代工廠的毛利率面臨嚴峻挑戰。

值得深思的是,儘管 AI 瓶頸在現階段刺激了硬體需求大增,但長期而言,AI 將逐漸從「黑科技」轉化為如電腦般普及的基礎設施。這意味著當 AI 代工產業隨著普及化而進入利潤常態化的階段時,目前市場因高成長預期而賦予的高本益比溢價,可能隨之面臨下修修正。這場變革正從充滿想像空間的估值戰,進入到紮實的商業獲利淘汰賽,投資人必須看清,在需求增加的表象下,AI常態化的重新洗牌,將是下一個階段的主軸。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。