今天(2025/9/18)的台股盤面,呈現非常戲劇性的場景:過去被市場視為四大慘業的記憶體、太陽能、LED、面板,同一天齊步衝高。這種「資金往慘業聚集」的景象相當罕見,究竟是景氣循環真的來到轉折點,還是僅僅一場落後補漲?

資金狂潮:四大慘業齊漲

除了記憶體供不應求之外,近期市場傳出 碳化矽(SiC)將導入 CoWoS,帶動環球晶、中美晶等矽晶圓族群同步狂飆,資金擴散效應再度放大,也一同帶動到有SiC轉投資的相關個股。

-

記憶體:DDR4 供給減少+現貨價暴漲,美光暫停止報價一周,市場臆測漲價幅度滿天飛,外資大舉掃貨,南亞科(2408)、華邦電(2344)、旺宏(2337)、群聯(8299)、威剛(3260)記憶體族群全面啟動。

-

太陽能:聯合再生(3576)跨足東協案場,太極(4934)則因轉投資 SiC 材料題材攻漲停。

-

LED:台亞(2340)靠 SiC 元件,晶彩科(3535)因 CoWoS 設備訂單傳聞被點火。

-

面板:彩晶(6116)今日也表現不俗,湊齊「四大慘業同日上漲」的完整拼圖。

產業分化:強弱對比鮮明,AI新增新需求,把弱勢族群拉起來

台灣產業的成長差距極大,今年 AI 應用需求強勢,帶動伺服器、BBU、散熱、銅箔基板等需求大增;但傳產族群卻相當弱勢。

然而在 AI 所需產品的外溢效應 下,開始出現「弱勢族群被順帶拉動」:

但要留意的是,中國也積極切入記憶體與碳化矽領域,未來在供給端可能重新帶來壓力,這是台灣相關族群不可忽視的風險。

經濟數據下滑,股市狂飆!降息之下,市場持續寬鬆

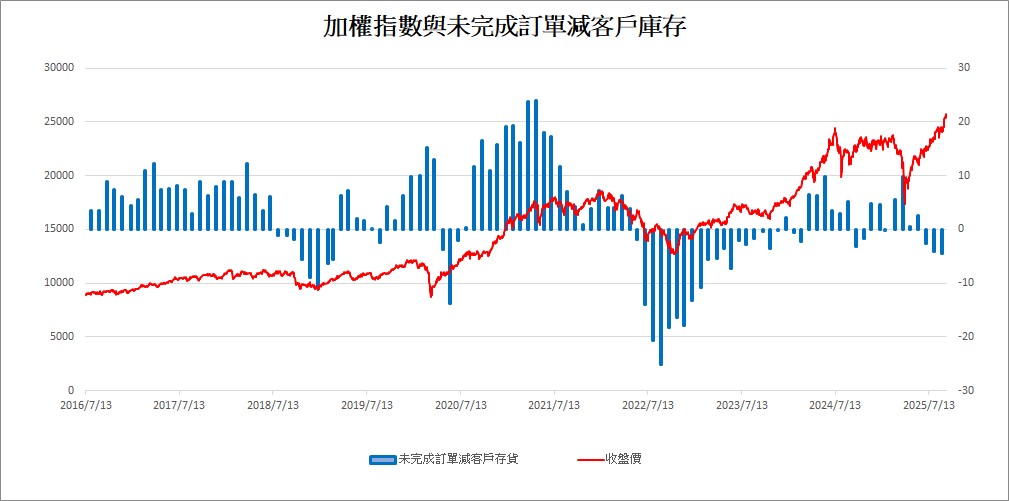

同時間,經濟數據卻給出相反訊號。「未完成訂單減去客戶存貨」指標翻為負值,且持續擴大,雖市場猜測在關稅問題結束後,以及即將邁入第四季之下,經濟數據可望好轉,但加權指數在未完成訂單減去客戶存貨負值持續擴大之下屢創新高,這是台股歷史上頭一遭。

再加上 PMI 數據連三月走弱,顯示製造業仍在收縮。若不是 AI 與少數產業撐盤,整體數據並不支持「景氣全面復甦」的樂觀論述。

最後一棒?還是景氣啟動?

四慘業齊漲與矽晶圓走強,多由 AI 新需求、供給減少形成「價格暴漲後、基本面待驗證」;未完成訂單減客戶存貨轉負與 PMI 下行仍顯示景氣修復需要時間。以多數公司對下半年展望偏保守來看,較可能的情境是「慢牛式復甦」:評價先上調、獲利逐季跟上。需留意同一日多慘業族群齊拉所帶來的過熱風險。短線風險控管上,明日為台股週五、也是美股四巫日(9/19,第三個週五),期貨結算過後,出現震盪的機率升高,需嚴陣以待。

新楚狂人FB正式開張!立即追蹤起來~

玩股網App免費下載 iOS Android

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。