說到統一,之前我曾經寫過一篇文「2022統一(1216)股價跌不停還能買嗎?到底是價值浮現或是真的完了?」提到集團抗通膨,甚至也提到籌碼面導致股價疲弱,重點是我那時候發文還在過年前,就是覺得公司多年獲利穩健才敢發啦!即便受到原物料影響也不用太擔心,反正公司產品就是不斷漲價因應,除此之外集團通路也很可怕,尤其是昨晚才重磅宣布正式吃下家樂福在台所有股權,這對於集團獲利來說根本就更上一層樓,所以這次就藉由這個機會來討論順便看看集團近況吧!

目前家樂福對統一有多少的獲利貢獻?

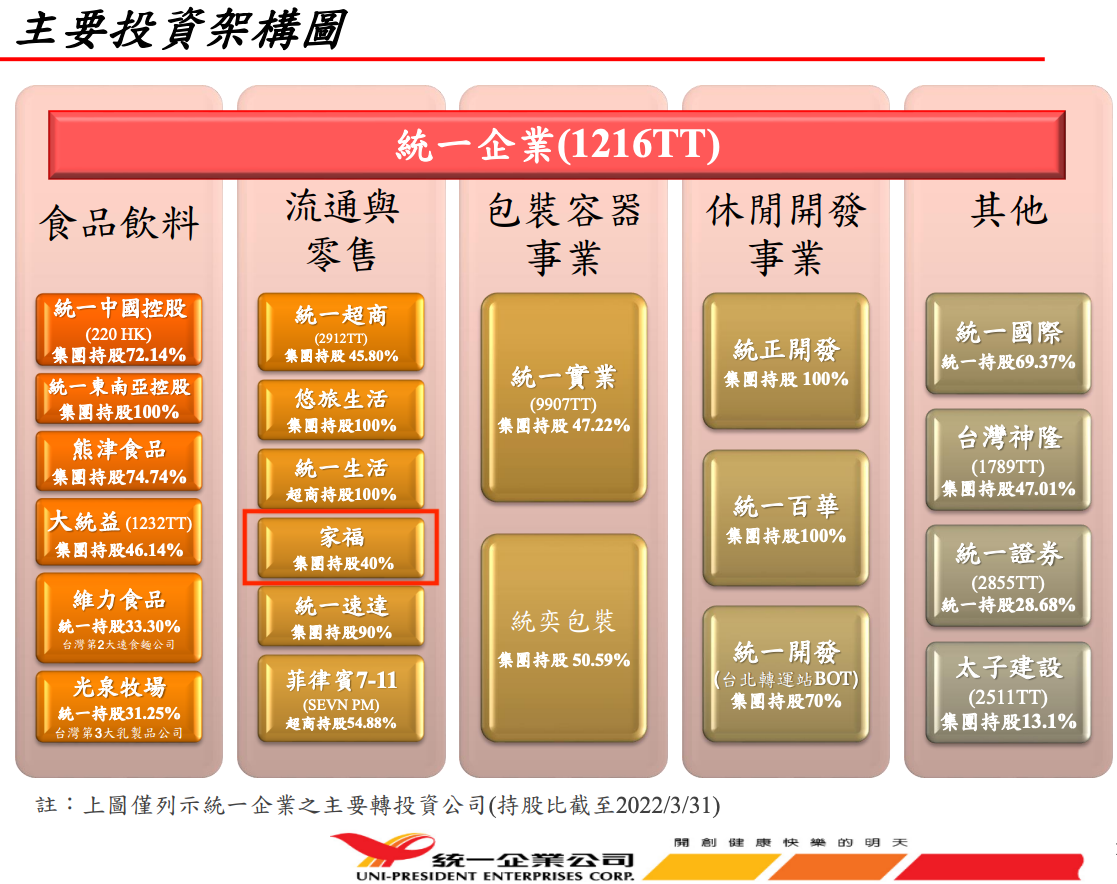

想知道家樂福貢獻度有多少,首先當然就要先知道集團持股狀況,上圖是集團佈局的五大事業體,而家樂福屬於「流通與零售」事業版圖,而集團持股40%,代表統一及統一超共同轉投資的總持股比例,而同事業體中還包含統一超(台灣7-11)、悠旅生活(星巴克)、統一生活(康是美)、統一速達(黑貓宅急便)、菲律賓7-11,所以家樂福只是眾多通路中的其中一家金雞母。

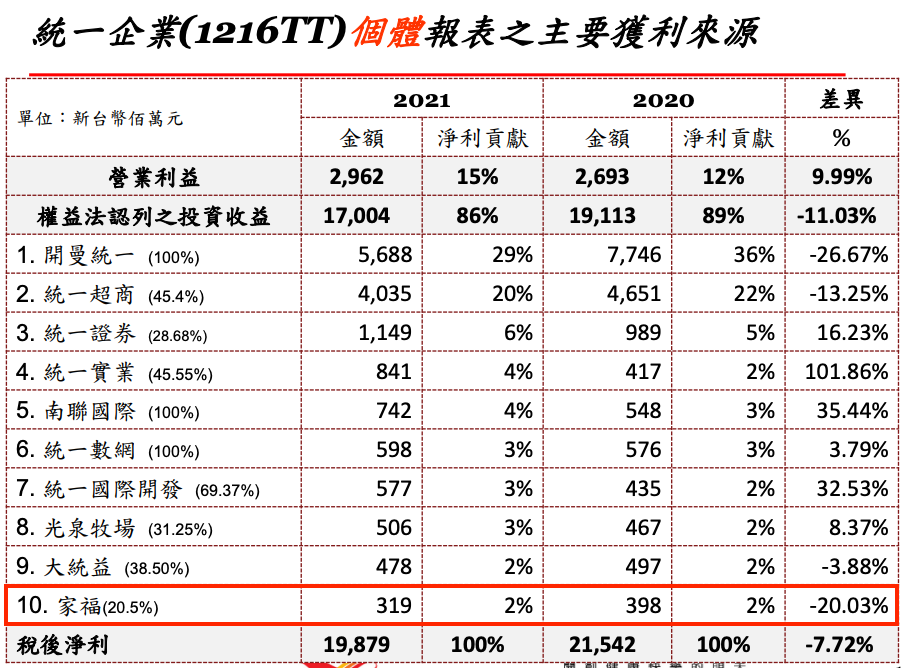

接著就來看看統一集團實際上持有家樂福及獲利面,否則大家看到家樂福終於被買下來,感覺好像大利多,但實際上到底有多少貢獻總不能不知道吧?上面這張表是去年統一集團轉投資的狀況,可以看到家樂福貢獻排名是第十名,而統一持有家樂福股權是20.5%,2020年家樂福貢獻統一稅後淨利接近4億,2021年受到疫情影響衰退到3億初。而不管怎麼說,家樂福對集團轉投資的淨利貢獻度大概就是2%左右而已,因此家樂福還沒有這麼「偉大」,你該關注的應該前三大的「開曼統一」(中國事業體)、「統一超商」及統一證券,因為這三個事業體的淨利貢獻就接近六成。

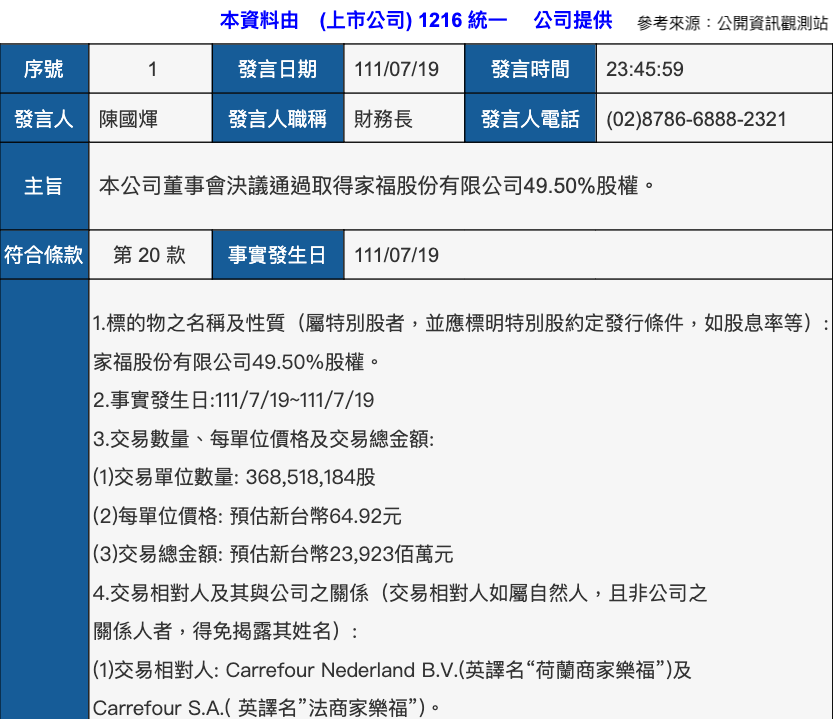

統一、統一超在2022年7月19日半夜宣布會分別吃下49.5%與10.5%的家樂福股份,也就是說,統一將持有家樂福70%股權,統一超則持有30%。以目前淨利貢獻度來看,股權比增加2.5倍,獲利貢獻也當然會增加2.5倍,不過認真說,家樂福就是集團眾多通路之一而已,以獲利面來看,再怎麼爆發也很難挑戰統一超商及中國事業體的獲利貢獻度。再來要順便補充一件事,那就是頂好超市(現改為家樂福超市)、Jasons Market(現改為Mia C'bon Market),其實這兩個品牌已經在2020年底已經完全吃下,因此2021年開始的獲利都已經納入貢獻,因此短期內家樂福要再出現獲利暴衝的機率也不大,但對於集團在國內通路地位卻有更穩固的助益。

其實統一真正的利多應該是...

家樂福的題材我是認為還好,如同2017年星巴克事件一樣,那都只是短暫性的事件罷了,所以我認為的利多,應該是在企業本身的獲利能力!

1.通路持續拓展

統一集團通路真的很可怕,而最重要的金雞母通路肯定是7-11,並於2022年7月12日在台南開幕了第一萬家的亞萬門市,這代表的是統一超商擁有亞洲破萬家的便利商店,這確實很可怕!目前台灣門市超過6500家以上,菲律賓約有3500家門市,中國則有近300家門市,其中在國內及菲律賓都是通路龍頭地位,市占率分別是50.5%、60%,所以如果統一旗下的食品要出去賣,直接丟到菲律賓門市或中國門市,是不是也能帶來更強勁的銷售商機?

而上圖是統一超的營運架構,便利商店已經無所不能,而每次新開的門市也不斷結合集團下的品牌挑戰極限!舉例來說,亞萬門市不只是旗下一拖拉庫的相關品牌,甚至還找台泥來設定電動樁,使用DC直流快充樁,並供應目前電動車最主流的CCS1、CCS2充電規格使用,根本就已經當成迷你商場在經營了。而集團大型通路也不斷擴張中,有一個好處,當通路越多的時候,統一集團的食品銷售通路就更多,當然也能帶動本業獲利成長囉,而且其他品牌如果要上架還必須給錢,如果大家買東西都去7-11買,其他競爭食品廠當然就必須要上架到統一集團的通路網才能做生意囉,也帶來集團更多隱藏性的效益。

2.營收持續抗通膨

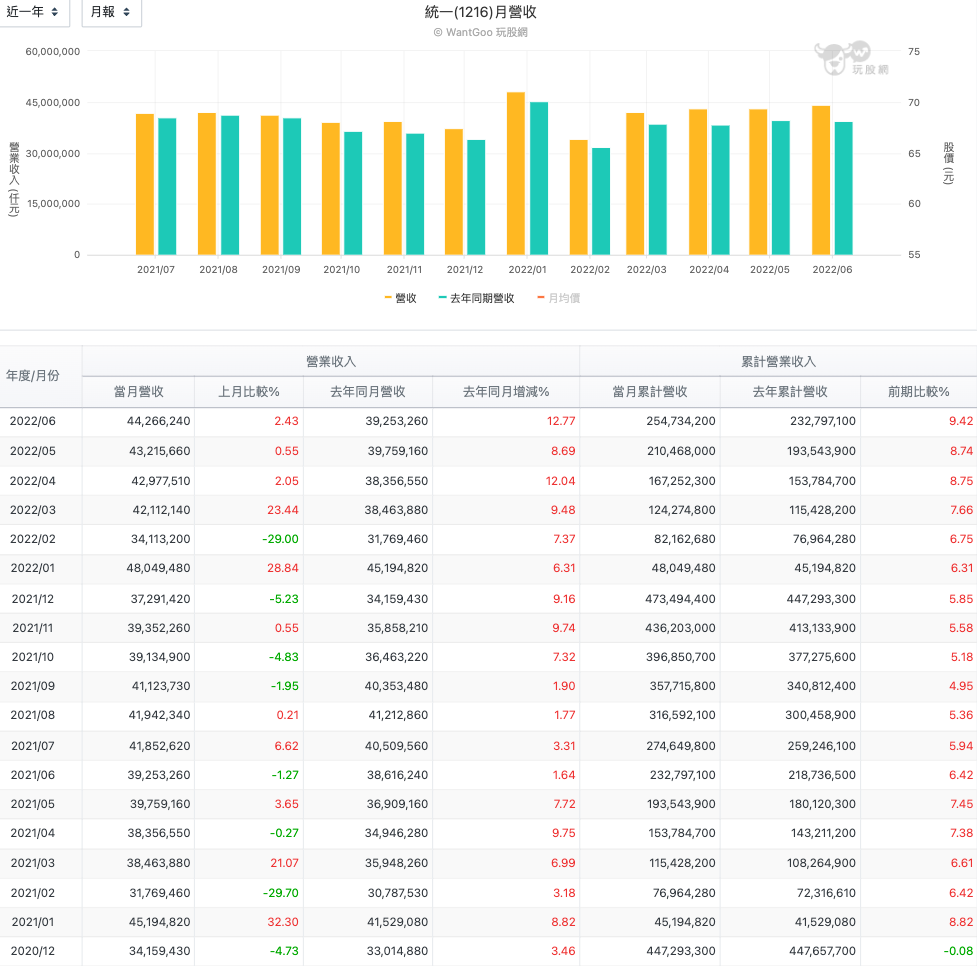

我在第一集曾經寫過統一抗通膨,反正食品業就是可以漲價,但統一主要銷售的產品都是加工類,所以這種銷售產品的定價權、毛利率都會比較穩定,即便遇到原物料大漲也不會立刻出現獲利衰退,而是慢慢衰退。接著公司又啟動漲價策略,營收、毛利又回到獲利的滿足點,等到原物料反轉,公司就能賺取更大的利差空間,所以要怎麼輸?從疫情爆發以來的營收就能驗證。2020年遇到疫情爆發,但年底總營收竟然追到衰退0.08%而已,而2021年又開始每個月進入穩定的年增,因此2021年全年營收繳出年增5.85%,其實還比CPI年增1.96%高出許多,請問這不是抗通膨那什麼才是?而來到2022年之後呢?截至我寫文當下,最新公告到上半年累計營收的年增率已經來到9.42%,而六月單月營收年增率則繳出更強勁的12.77%,而中研院近日預測2022年CPI年增會超過3%以上,結果統一營收早就漲上去在等通膨了啦。

3.疫情趨緩即將反轉

受到疫情影響,統一的EPS確實出現衰退,在2021年第二季之後就不斷衰退到現在,到了2022年第一季EPS則是繳出0.75元、年減21.05%,可以看到疫情影響真的很嚴重,再加上原物料上漲也是從2021年第二季開始爆發,另外就是菲律賓門市獲利貢獻也衰退相當嚴重,因此EPS衰退也是可想而知。但如果再把近三年EPS拉出來看,疫情爆發當下的2020年EPS繳出3.79元,還比2019年的3.35元成長,而2021年即便遇到原物料上漲及超商衰退影響,全年EPS繳出3.5元也僅衰退3.23%,可以看到集團獲利真的很強,而2022年全球已經開始逐漸解封,可想而知的是,獲利自然有機會慢慢回到成長軌跡。

電商取代食品通路對集團有危險?

疫情發生前,其實國人對網購早就有一定的熟悉度,而疫情出現之後也加速網購普及化,所以我們必須要問一個問題:「市場復甦之後,統一集團實體通路還有用嗎?」其實這倒不需要太擔心,原因是這些實體通路即便沒有過去強勢的銷售力道,但大家改成網購之後是不是還是要去門市取貨?其實還是能帶動商機,網購商機興起對於集團來說也算利多,旗下品牌如統一超、家樂福、博客來、星巴克早就已經建置完善的線上銷售平台,因此還是能符合大家的購物習慣。

再說到實體門市取貨,這對於網購業者來說也是很大的困擾。你可以看看台灣大門市已經配合集團momo購物成為取貨中心,也讓電信事業體重新找到成長動能,另外是蝦皮近年開始擴張店到店門市,其實不難看出一點,那就是網購取貨的需求仍在日益成長,而蝦皮過去也因為「寄人籬下」在各大超商的物流中,甚至遇到被門市拒絕服務的狀況,這才引發公司派決定開始拓展實體取貨通路。但是回頭看看統一旗下的通路呢?早就已經放在那邊等著讓大家用了。

再說,統一集團本來就是賣食品的公司,各大網購通路其實也可以買到科學麵或飲料,對於銷售業績來說並沒有太大影響,而統一集團旗下又有黑貓宅急便,其實都能賺到網購商機。另外,2022年2月才正式宣佈要在台南新市砸下百億打造大型物流園區,預計2024年完工並營運,裡面就是要整合統一集團旗下所有的品牌商品,也能快速出貨到南部地區的客戶,甚至在未來還預計在高雄、中部、北部陸續建置物流園區,所以網購商機會不會對統一造成什麼影響?我的答案是會,而且能讓集團增加更多的獲利商機(笑)。

最後來個結論,家樂福對於統一來說並沒有獲利幫助,但如果這個通路更穩固之後,對於集團發展也是好事。這就好比這陣子統一集團打算把長期出租給誠品信義的商場收回來,其實這也很明顯,畢竟信義區是一級戰場,光是把旗下品牌丟進去經營的生意可能遠比租金收益,而且統一在高雄的夢時代經營也相當成功,或許未來也有機會成為下一個「夢時代」。

🔑延伸閱讀:

【年初早說過】2022統一(1216)股價跌不停還能買嗎?到底是價值浮現或是真的完了?

【統一超是重要金雞母】用五個籌碼條件設定後...原來牛皮股統一超(2912)的籌碼也不錯?!

哲安基金準備賺爆幾千萬?!其實還有三檔哲安概念ETF也不賴...

欲轉貼複製貼上請先告知本人,取得同意始可轉發,分享網址則不須經過同意,否則2022年績效一路崩盤到年底

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。