十年前,大家會用「千萬級」來形容有錢人,什麼千萬豪宅、千萬跑車,甚至是千萬存款就退休,不過在2020年以後,全球熱錢狂衝之下,千萬資產早就已經成為低標,大家每年開銷動不動就是幾百萬起跳,一千萬可能不用幾年就燒光了對吧?

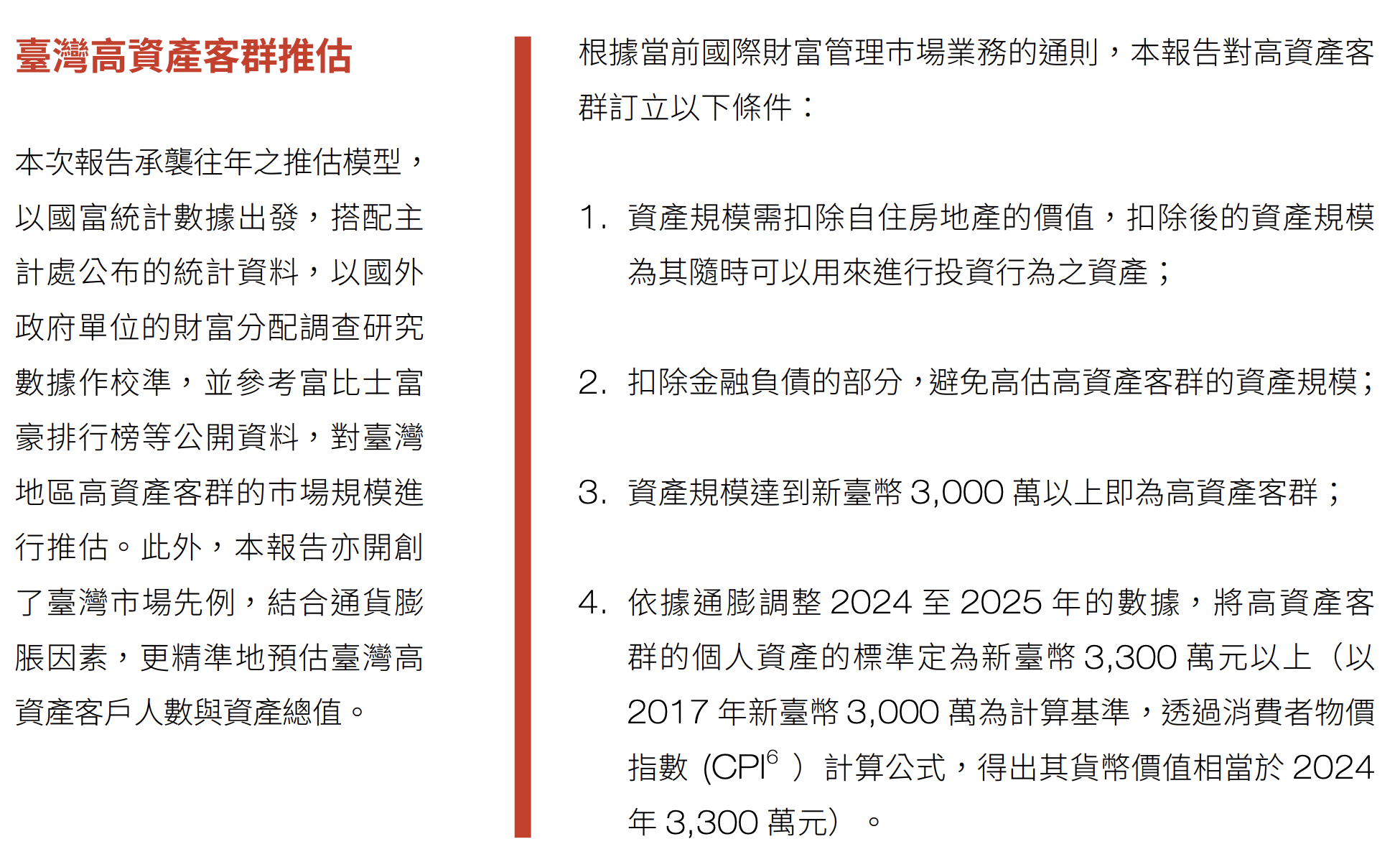

最近《2025 臺灣高資產客群財富報告》也提到這點,過去幾年的報告,他們把高資產族定義成投資部位擁有3,000萬元以上的門檻,這也失真,根據報告納入CPI考量後,現在的高資產族已經拉到新臺幣3,300萬元以上,這也比較貼近現實的「高資產族」定義。

報告裡面也提到,臺灣2025年的高資產族人數大概有81.6萬人,掌握的可投資資產規模來到57.69兆元,別忘了前面的定義,這些資產是扣除自住房地產還有負債資產,所以台灣有錢人身上的資產肯定遠遠不止有這個數字而已。這邊先舉兩個對比讓你參考,首先是台股上市總市值高達78兆元,而台灣一年GFP大約是25兆元左右,換句話來說,台灣有錢人可以投資的部位就等於台灣GDP兩倍,比擬台股總市值七成的資產,而台積電目前總市值接近30兆元,所以有錢人資產也等於兩個台積電。

當有錢人持續投資,隨著台灣熱錢變多,通膨帶動資產爆發,沒在投資的人肯定更窮,甚至為了生活開銷變高而縮衣節食,反觀有錢人則靠著源源不絕的高資產,充分享受通膨的樂趣,一來一往,財富集中的現況也會加劇,所以這就要帶出有錢人高階資產管理的市場需求。

你就想一件事,有錢人越來越有錢,要掌管的資產越來越多,是不是就需要各行各業的專業人士幫忙打理財富?而且我認識幾個高資產有錢人,通常都很熱於學習,尤其是金融相關的知識更會讓他們眼睛發亮,跟韭菜完全不是同一個級別,所以這就延伸出財富管理的需求了。

財富管理2.0的AUM屢創新高

我們再把視角拉到政府機構統計,除了更客觀之外,也能更直觀找出銀行端對財富管理的熱度有多高。根據金管會最新統計,2025年六月底全體國銀在「財富管理 2.0」的高資產客戶資產管理規模(AUM),目前已經衝破兆元大關,來到1.62兆元的歷史新高。更有趣的是,四月底遇到關稅大戰還記得嗎?韭菜們停損出場,包含融資出現一堆斷頭,當時AUM規模為1.57兆元,客戶總人數為1.4萬人,所以時間拉到六月來看,等於兩個月規模就增加了500億元,而且跨入財富管理的銀行業者也增加到15家之多,當然代表高資產族對於自己的資產更在乎,不會跟韭菜一樣在那邊整天亂買ETF,把自己的錢拿去給投信操盤,甚至是加入詐騙集團免費群組找天找一些爛股票抄底,人家有錢人要找真正厲害的高手,就算不厲害也要是正派機關,至少不會亂搞把客戶的錢給弄不見。

這邊順便說一下,「高資產客戶」不是什麼三教九流的有錢人就會被納入,依照金管會規定,必須符合幾個門檻條件才會成立,包含財力證明需具備破億元的可投資資產淨值(包括金融商品、存款、保險價值等),再來還要具備一定的投資經驗或專業知識,知道自己投資的是什麼,也清楚商品的投資風險,最後是通過銀行嚴格審查,確定你能承受崩盤風險的能力足以支撐投資部位。換句話來說,財富管理2.0不只是「金額門檻」的遊戲,也透過一系列財務與專業認定,篩選出銀行在銷售複雜金融商品時,適合服務的對象。

回到資產配置結構來看,高資產族目前配置占比最高的是存款,這也顯示高資產族在流動性管理上的偏好,接著是基金及債券,至於保險與境外結構商品算是輔助配角,所以這也代表台灣有錢人沒有滿手保單。

再來就是市場需求不斷衝高,這受惠者肯定是銀行業者,我們先把目前市占率前三大分別是第一銀行、中信銀行、兆豐銀行,說真的也不意外吧?中信就是民營最有錢的銀行機構,兆豐銀行跟第一銀行就是官股銀行,大家對官股信賴度也比較高,另外相關金融業務也有不少來自於公務員相關的需求,所以接下來我們就從財富管理的角度來觀察這三家銀行背後的金融股,是不是有投資的價值。

兆豐銀行(兆豐金):官股先行者的財管2.0基本盤

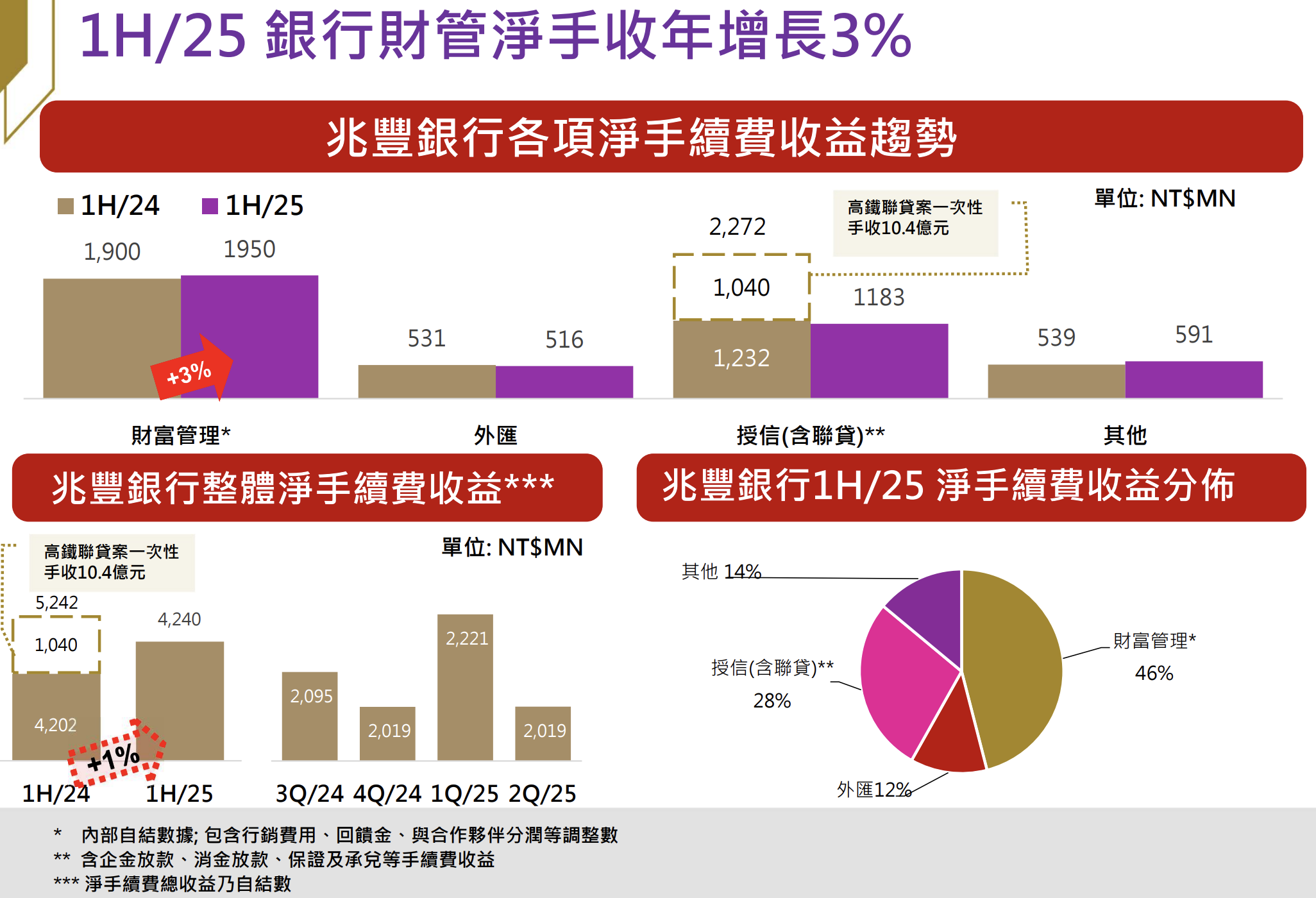

兆豐銀行是台灣第一家拿到財管2.0資格的官股行庫,這個「先行者」身分很關鍵,等於搶佔先機。從財富管理整體的產品服務及獲利結構來看,2025年第二季財管「手續費毛收益11.03億元,對比第一季13.26億元回落,這當然是因為關稅戰影響,主要是債券及結構性商品快速縮水導致,不過相對去年同期的10.87億元仍有小幅成長。這個就是財富管理的優勢,幫高資產族進行投資建議,不會因為一個債券就死透,而且整體資金還有保管費、管理費可以賺,只要有錢人資金越放越多,那麼這些費用都是按比例在算錢的,收益自然也越賺越多。這邊再稍微講一下,財管2.0的經營架構,簡單說這裡面可提供更進階的商品,所以如果有錢人想搞創新投資或者佈局新產品,通常官股先行者的品牌優勢就會出來,提前推薦吸引買盤更值得信賴,所以高資產客戶長期定錨之下,就能隨時提供有錢人需要的金融服務,只要金融市場變得成熟而商品越來越多元,兆豐銀行當然能賺更多。

從2025年上半年來看,兆豐銀行財富管理業務的淨手續費年增約3%,來到19.5億元,貢獻整體淨手續費46%,幾乎是大半壁江山。換句話來說,銀行收益除了放款或外匯之外,財富管理已經成為核心的穩定收益來源,這也呼應兆豐金在法說會上提到的財管2.0後的定位,憑藉官股行庫的台商與OBU客群基礎,拉長商品線如基金、債券、結構、保險,把顧問式服務和信託做厚,也讓高資產客戶無論是資產配置或財富傳承,都能「一站式」完成。對市場來說,這代表兆豐銀行不是只靠行情熱度吃短單而已,而是用官股體系的信用及跨境能力,把財富管理搞成長期性的收益,隨著有錢人越來越富有,當然也能持續貢獻更可觀的收益。

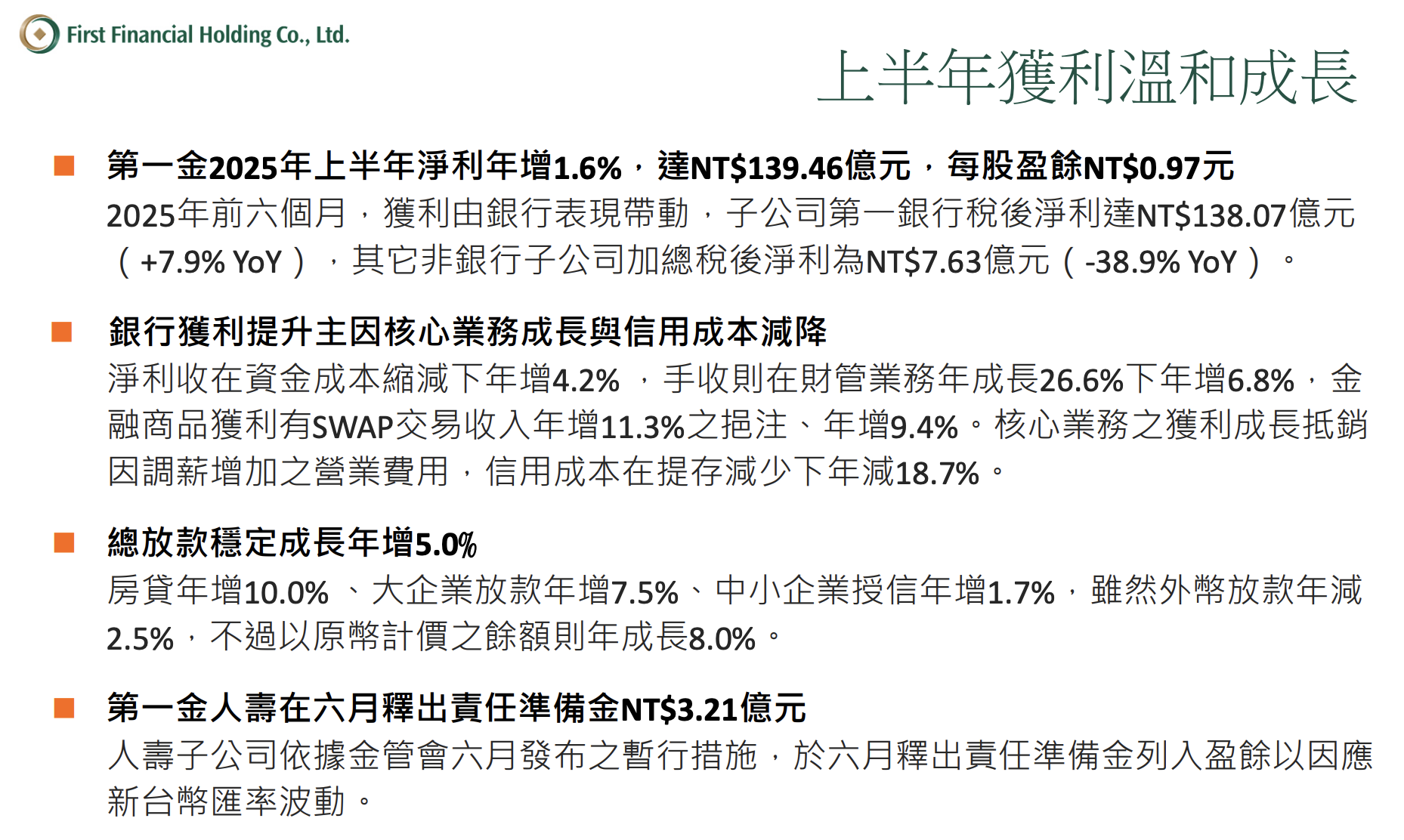

第一銀行(第一金):財管手收是主旋律,季節性回檔不用怕

從法說會資料來看,第一金獲利主要靠銀行撐住,至於非銀行當然是壽險扯了一點後腿。回到銀行端獲利來看,財富管理收益持續成長,SWAP就是衍生性金融商品,這也貢獻年增雙位數的收益,另外收益就是房貸放款為主。回到央行限縮房貸政策來看,配合新青安衝刺,也讓官股房貸水位都已經滿滿,第一銀行也毫無意外,不動產放款集中度來到28.5%,所以接下來當然要看財富管理的表現囉。

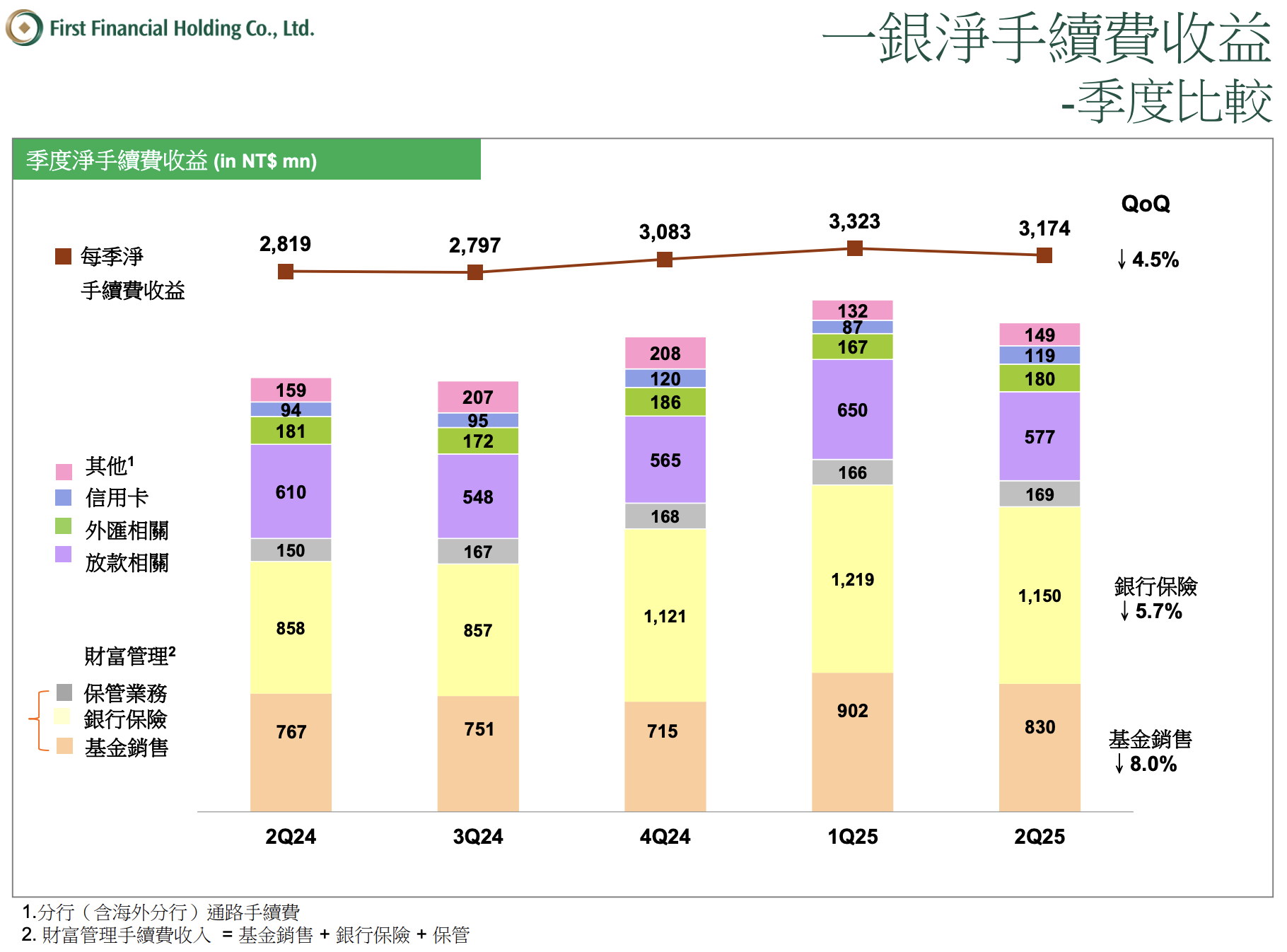

接著來看看季度淨手續費的分布,2025年第二季為31.74億元,季減約4.5%,關於財富管理相關的收入包含保管業務、銀行保險、基金銷售,換句話來說,高資產族還是願意持股不少的基金部位,至於保險當然可想而知,這背後肯定有高資產族的節稅需求,所以光是財富管理相關的手續費就佔整體超過六成以上,至於過去主力手續費是來自信用卡,不過隨著消費市場震盪,各家銀行推出信用卡也持續競爭,現在貢獻度已經掉到中後段了,但從保管業務的數字來看,這成為少數連續成長收益,想當然就是有錢人資產規模持續放大而帶動,要不要投資先看盤勢觀望沒關係,但丟進去的熱錢越來越多,無論有沒有投資,這當然都需要管理。

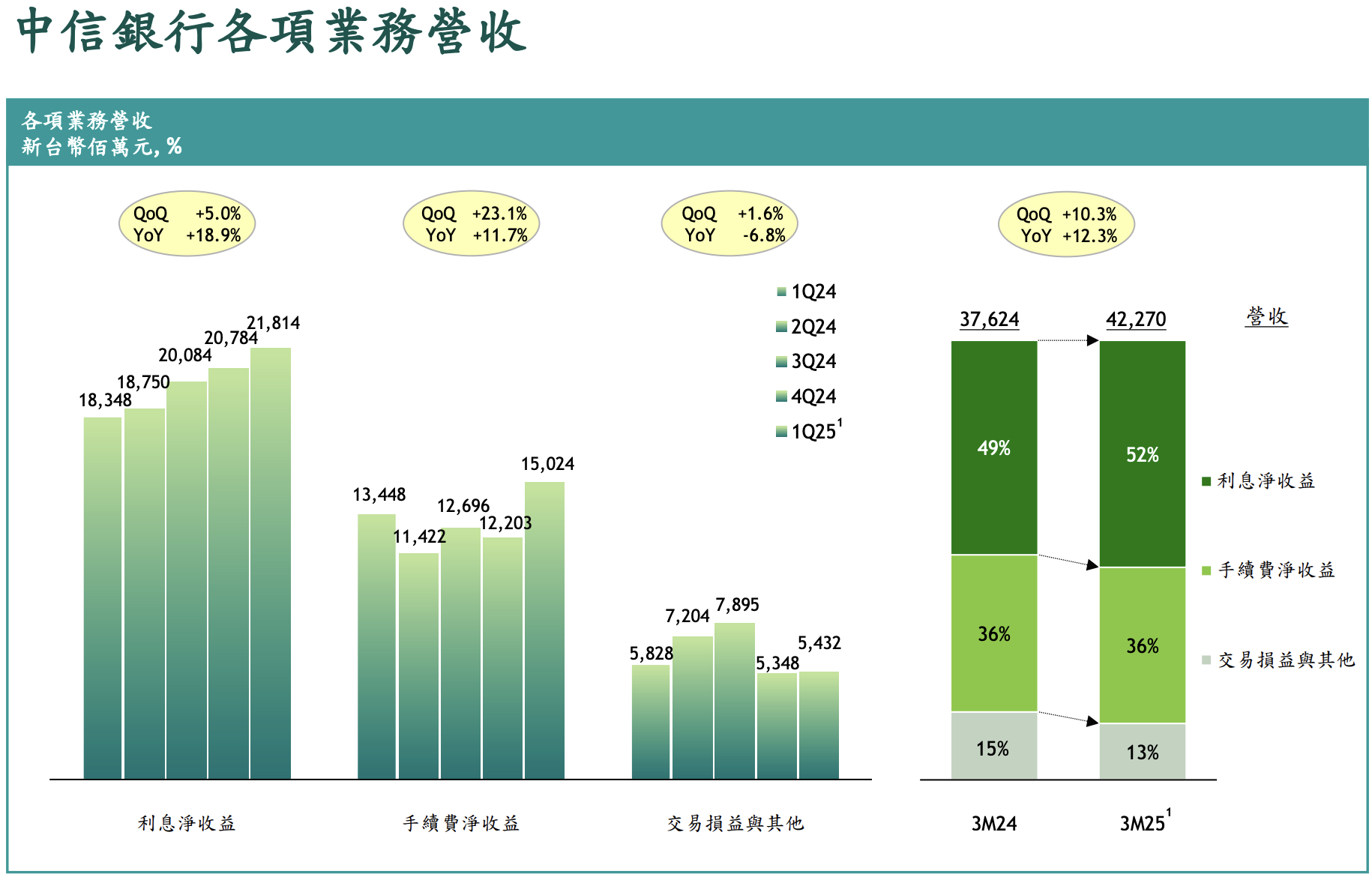

中信銀行(中信金):高資產報告與有錢人的產地來源

前面說的高資產族群正是來自中信銀行調查,公信力可見一斑,回到銀行業務本身來看,中信銀今年第一季營運除了利息持續成長,另外手續費淨收益也不斷創高,不過這邊先說一下,由於第二季數據還沒有,參考前兩家的情況,應該也是會稍微衰退一些就是了。回到整體營收佔比來看,利息淨收益真的非常猛,不愧是民營規模最大的銀行,利息淨收益從去年第一季49%提升到今年第一季52%,至於手續費淨收益則保持在36%,佔比並沒有變低,這表示手續費收益的成長力道同樣不小。

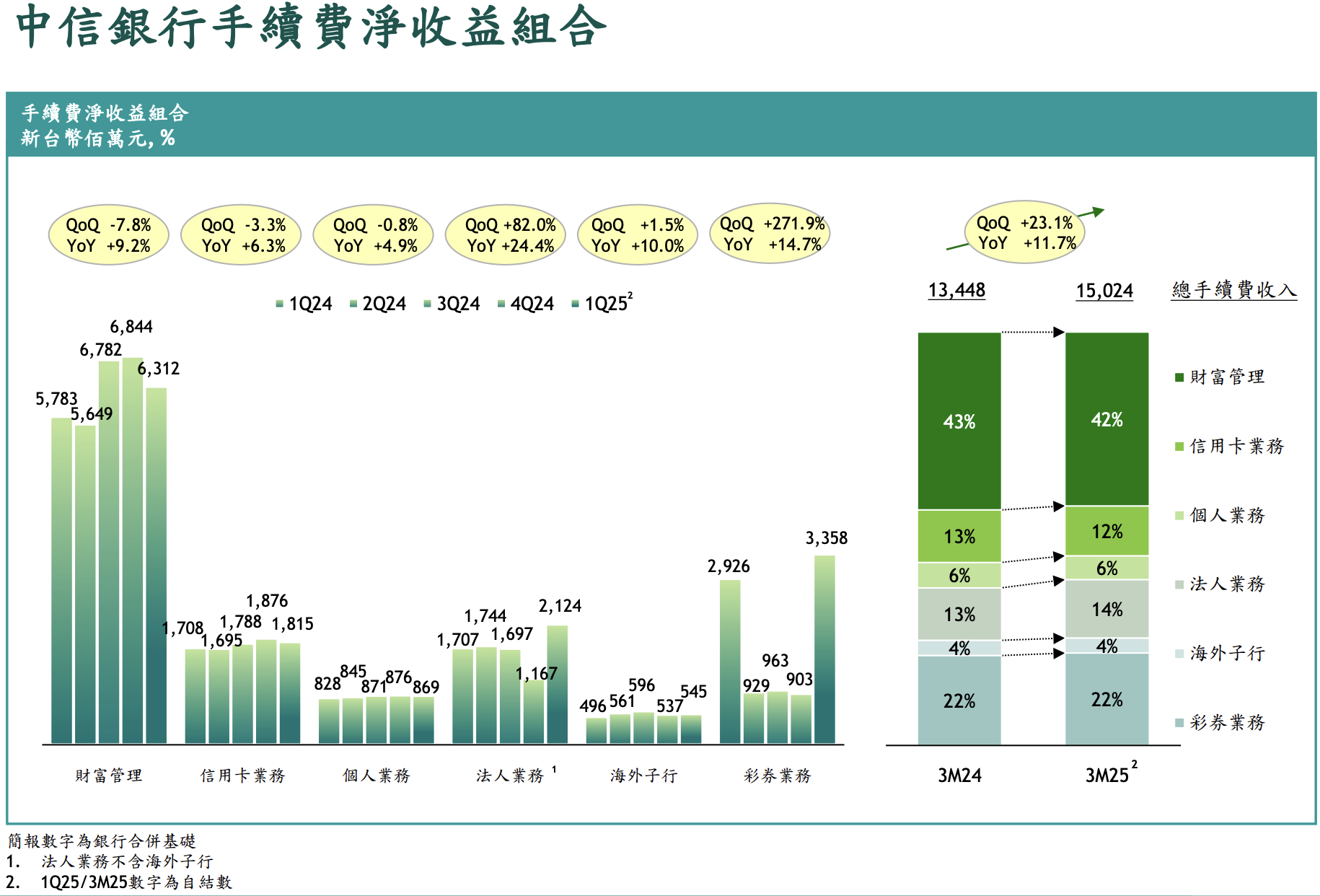

再從更細項的手續費變化來看,一枝獨秀的果不其然是財富管理業務,最新一季貢獻先關手續費淨收益為63.12億元,從去年第三季至今已經連三季站穩60億大關,另外法人業務也開始重新成長,不過最強的還是彩券業務,充分展現出台灣人愛賭的精神,今年第一季樂透遇到過年的手續費淨收益居然能賺到33.58億元!對比去年29.26億元也具有非常誇張的壓制性。換句話來說,財富管理貢獻四成以上手續費是賺有錢人的錢,而樂透賺窮人的錢則貢獻兩成以上的手續費,另外有人說買樂透也是在投資,雖然我自己不認同,不過大家自己說了算,好吧,我乖乖當股東來賺大家的錢,但如果把樂透也看成廣義的財富管理,等於超過六成以上的財富管理手續費來自於全台灣人所貢獻!

有錢人變多會撐高財富管理的天花板?

最後回到產業面來看,台灣高資產族可投資的資產規模已經來到57.7 兆,等於給銀行與資產管理業可以服務的超級天花板,如果銀行吸收到這些高資產族會怎麼樣?除了金融市場持續熱絡與強壯之外,對大家來說當然也有好處,因為每個人投資股市受惠多頭比較容易賺到錢,再講一個最簡單的房貸水位,銀行不動產集中度不能超過30%,而且官股配合政府放款新青安幾乎已經把籌碼用光了,如果這些官股認真經營財富管理,把有錢人的資金都收進銀行,你想想看,有錢人財富管理的重點都是現金而已,留一半存在銀行就好,你知道會怎麼樣嗎?30兆存款就等於銀行可以多放款三成資金到房貸,等於9兆的規模,回頭來看台灣的個人房貸總放款是11兆以上,所以你說聰明的銀行是不是要趕緊找有錢人服務?除了賺到穩定的財富管理業務,又可以多放款到房貸去,這根本就一舉兩得,也難怪中信金、兆豐金、第一金如此積極衝刺財富管理業務。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。