全球高收益債券到期殖利率從去年底的 4.81%,進一步降至 4.61%,創下歷史最低紀錄。無論從到期殖利率或是與公債間的利率差距來看,整體高收益債券價格都處在偏高價位,未來資本利得空間相對有限。而高收益債券基金該如何挑選?才能打敗整體高收益債券指數,並獲得更好的報酬?

1. 利率差距持續收斂,高收益都不高收益

資料來源:Bloomberg,「鉅亨買基金」整理,採美銀美林債券系列指數,資料日期: 2021/2/17。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

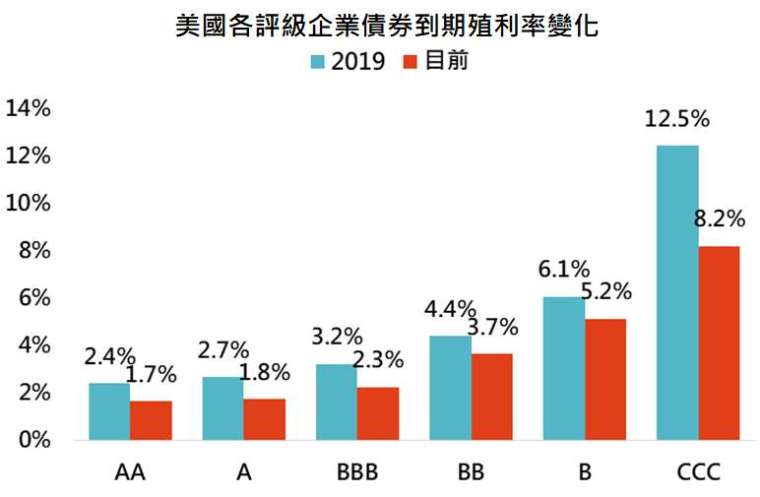

利率降低不只發生在高收益債券,受到全球央行超低利率政策的影響,各類債券殖利率全面下滑。以美國企業債券為例,與 2019 年底時相比,AA 級的到期殖利率從 2.4% 降至 1.7%(蘋果公司為 AA+),BB 級由 4.4% 降至 3.7%(Netflix 為 BB+),評級最低的 CCC 則自 12.5% 降至 8.2%(AMC 為 CCC-)。評級越高的企業債券,由於原本利率就處於較低水準,進一步下降空間有限。反倒是評級較差的企業債券,因為先前到期殖利率較高,利率下降空間更為寬廣。

2. 參考歐洲經驗,越低評級表現越好

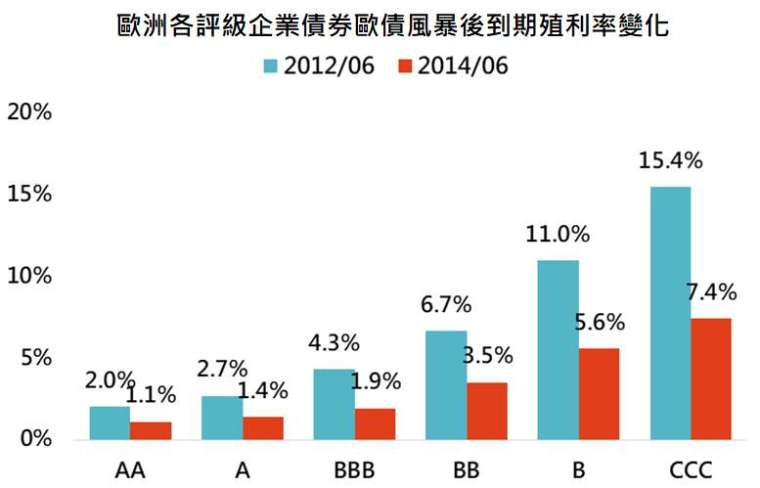

2012 年歐債風暴結束,義大利等國 10 年公債殖利率陸續回復正常時,歐洲也經歷過相似情況。當時歐洲各評級企業債券到期殖利率全面降低,AA 評級企業債券到期殖利率從 2% 降至 1.1%,BB 級由 6.7% 降至 3.5%,CCC 則自 15.4% 降至 7.4%。利率下降的過程中,利率越高的下降幅度越大,不同評級間企業債券的利率差距也同時縮小。從當時歐洲降幅與殖利率的最低水準來看,美國 CCC 級企業債券到期殖利率有機會降至 7% 以下,資本利得空間大於其他債券。

資料來源:Bloomberg,「鉅亨買基金」整理,採美銀美林債券系列指數,資料日期: 2021/2/17。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

3. 跟著收益走,低評級高收益債仍有資本利得空間

資料來源:Bloomberg,「鉅亨買基金」整理,採晨星分類中全球高收益債券,資料日期: 2021/2/17。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

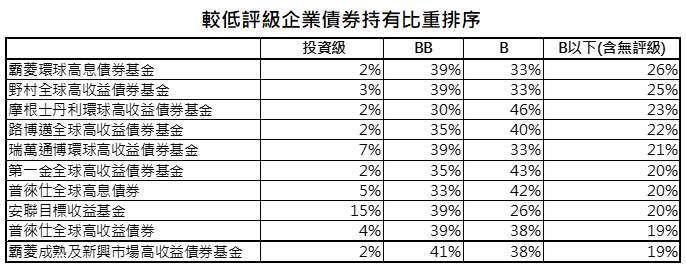

目前主要全球高收益債券指數(Bloomberg Barclays High Yield Bond),CCC 與以下評級債券比重只有約 13%。要想在低利率環境中,取得優於整體指數的表現,就必需找尋持有更多低評級企業債券的基金。晨星分類屬於全球高收益債券的基金中,野村全球高收益債券、摩根士丹利環球高收益債券與路博邁全球高收益債券基金都有很高比重配置於評級較差的企業債券,未來績效勝出機率較高。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。