今年以來,全球股市輪流大漲,已開發國家股市與新興市場股市分別上漲 11.12% 與 9.11%,與去年底的悲觀情緒形成鮮明對比。在全球經濟數據持續轉弱下,投資人不免擔心漲勢將盡,並考慮逢高獲利了結。但停利真的是個好選擇嗎?「鉅亨買基金」帶你打破停利停損有助改善績效的迷思。

1. 停利到底有沒有用?

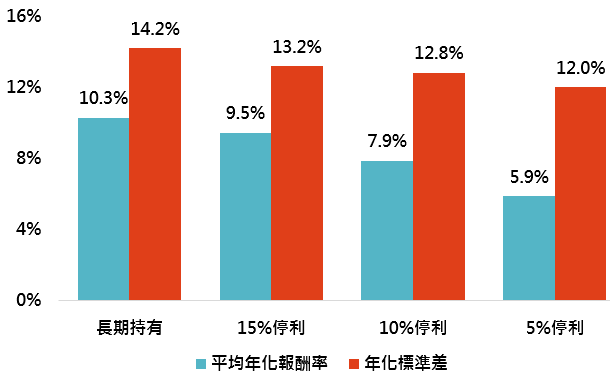

停利對投資人反而不利

資料來源:「鉅亨買基金」整理,採標普 500 總報酬與美銀美林美國政府債券總報酬指數;資料期間: 1988-2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。此處停利定義為,當年初以來報酬率超過特定幅度時,將資產全數由美國股票轉換成美國政府債券,隔年初再轉換回美國股票。

若投資人於 1988 年買入美股後,便忘記這筆投資,截至今年 2 月底,此投資的平均每年報酬率高達 10.3%。若投資人聽信投資專家建議,每年都嚴格執行停利計畫(每月底定期審視年至今報酬,若報酬率超過特定幅度,便將美國股票換成美國政府債券,年底再調回美國股市),則投資人報酬將受到嚴重侵蝕。且停利水準越低,投資人受到的傷害就越大,若 15% 時啟動停利機制,投資人年化報酬率將降低至 9.5%;若停利水準調整成 5% 時,年化報酬率將大幅下滑至 5.9%。

2. 停利加上停損,保護資產好幫手?

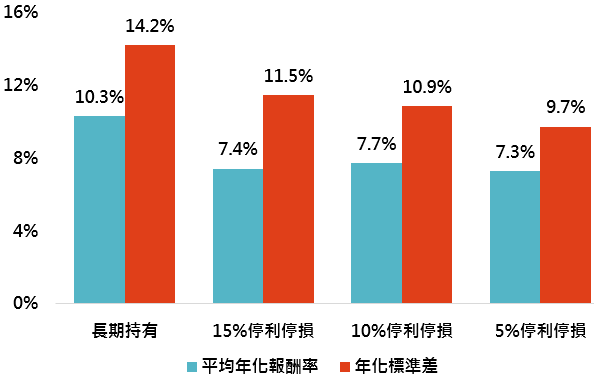

透過我們研究,停利帶來的好處遠低於壞處(標準差降低幅度遠低於報酬率下滑程度,報酬風險比也跟隨惡化),那停利加上停損呢?。同樣從 1988 年以來,若投資人同時採用停利與停損機制,投資人報酬率惡化的程度遠高於單純停利機制。若停利與停損條件都設在 15%,投資人平均報酬率進一步降低至 7.4%;只有停利停損幅度調整成很低的 5% 時,停利停損機制的平均報酬率才好於單純停利機制,但也仍低於長期持有策略本身。

停利又停損,績效更差勁

資料來源:「鉅亨買基金」整理,採標普 500 總報酬與美銀美林美國政府債券總報酬指數;資料期間: 1988-2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。此處停利停損定義為,當年初以來報酬率超過或低於特定幅度時,將資產全數由美國股票轉換成美國政府債券,隔年初再轉換回美國股票。

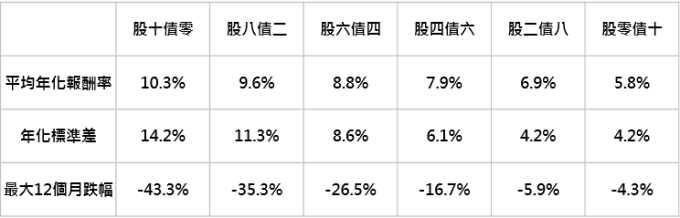

3. 資產配置才是王道

資產配置有助平衡風險與報酬

資料來源:「鉅亨買基金」整理,採標普 500 總報酬與美銀美林美國政府債券總報酬指數;資料期間: 1988-2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。