儘管從製造業採購經理人指數、消費者信心等指標來看,短期內美國經濟依然強勁,有助美國各類風險性資產價格升高。但此輪美國經濟擴張時間已經來到史上第二長,目前景氣處於景氣循環尾聲機率較高。待財政刺激政策效果消退後,美國經濟可能於明後年陷入衰退,投資人可趁現在將防禦性質較強的美國公債及投資級債券納入投資組合中,以避開可能到來的波動與風險。

1. 美國經濟衰退機率緩步升高

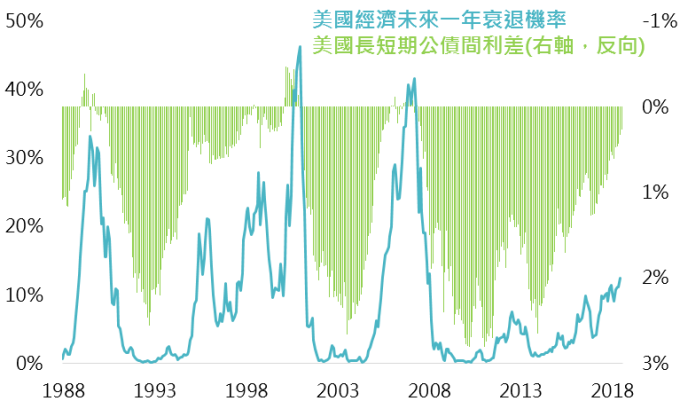

美國未來一年經濟衰退機率逐步攀升

資料來源:Bloomberg,此處長短期利差為美國 10 年及 2 年公債間利率差距,鉅亨基金交易平台整理;資料日期:2018/7/12。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

無論是近期發佈的聯準會會議紀要,或是聯準會委員們的公開發言,都對持續降低的美國長短期公債間利差有所著墨,若該數值跌破關鍵的 0%,就暗示未來美國景氣可能陷入衰退。根據聯準會紐約分行研究,未來一年美國經濟陷入衰退機率只有 12.5%,但從上圖可看出,近 30 年來,當美國長短期公債間利差跌至負值時,美國經濟未來一年陷入衰退機率往往快速升高。如今美國長短期公債間利差只剩下 27 個基點,經過第三及第四季的升息後,該數值有很高機率會跌落負值,意味明年第四季美國經濟陷入衰退機率可能來到 40% 之上。

2. 美國經濟衰退有利美國公債

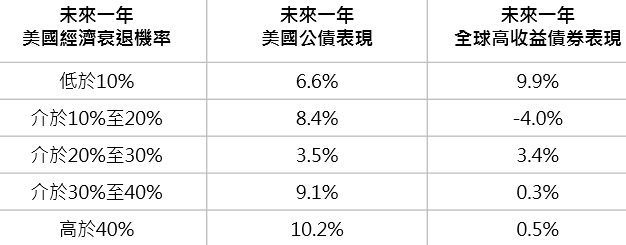

未來一年美國經濟衰退機率及債券表現

資料來源:Bloomberg,採美銀美林 15 年以上美國公債及美銀美林全球高收益債券總報酬指數,鉅亨基金交易平台整理;資料日期:2018/7/12。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

美國經濟衰退時,企業營收及利潤雙雙下降、資金缺口擴大,最終導致違約率升高,不利高收益債券表現;但受益於避險資金的增加,美國公債價格反而逆勢上漲。目前未來一年美國經濟陷入衰退機率為 12.5%,當衰退機率介於 10% 至 20% 此區間時,未來一年美國公債可望上漲 8.4%,全球高收益債券則下跌 4%。若美國衰退機率進一步升高至 40% 之上時,未來一年美國公債平均漲幅更來到 10.2%,遠優於全球高收益債券的 0.5%。

3. 固定收益也要分散,公債 + 高收債

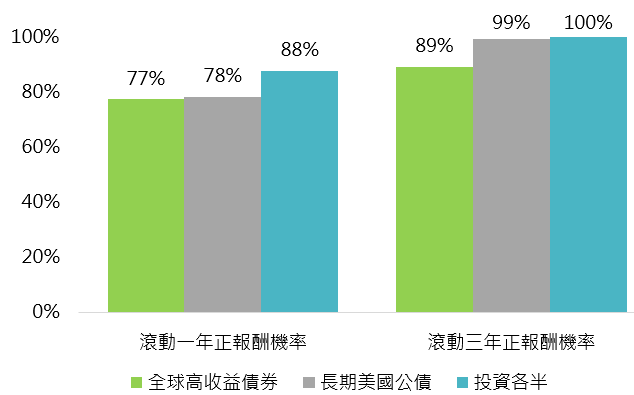

偏愛配息及固定收益型商品的投資人,別只將目光放在配息率較高的高收益債券及新興市場債券,當全球市場不確定性升高時,納入投資級債券及公債的投資組合,能提供投資人更多保護。從 1997 年 12 月以來,假設投資人只投資一年,投資於全球高收益債券及長期美國公債的正報酬機率分別為 77% 及 78%,但若是將資產分散配置於全球高收益債券及長期美國公債,正報酬機率將大幅提高至 88%;若投資期限拉長至三年,均衡分散至兩者的正報酬機率更高達 100%。

分散有助提升投資勝率

資料來源:Bloomberg,採美銀美林 15 年以上美國公債及美銀美林全球高收益債券指數,鉅亨基金交易平台整理;回測期間:1997/12-2018/6。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。