假設國際清算銀行與魯比尼教授的看法為真,全球已開發國家央行就像是在沙漠中找尋綠洲的旅人,遠方所見的目標只是海市蜃樓。如今清醒過來的鐘聲已被國際清算銀行敲響,鉅亨網投顧認為全球已開發國家央行貨幣政策正常化速度可望加快,投資人更應審慎挑選投資標的。

1. 亞馬遜是低物價元兇?

新形態消費方式壓抑物價成長

資料來源:Bloomberg,鉅亨網投顧整理;資料日期:2017/9/18。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

傳統經濟學理論認為通貨膨脹率的高低與貨幣供給的多寡息息相關,當央行印鈔速度快於商品生產速度時,通膨就會開始走高(假設消費者需求不變)。但 2009 年以來,美歐日等多國央行透過量化寬鬆政策瘋狂印鈔,各國通貨膨脹率卻仍遲遲未有起色,繼續印鈔票似乎只會推升已達天際的資產價格。

目前全球物價低迷受到三個因素交互影響,人口老化是第一個因素,相較於年輕人,老年人消費金額及衝動都較低;第二是全球化,企業可快速轉移工廠及投資至新興市場,來對抗薪資增長的要求;最後則是亞馬遜等電商平台的崛起,除了壓縮零售商的獲利空間外,更易比價的特性也讓商品價格難以上漲。

2. 加拿大帶頭,全球升息速度準備加快

人口老化、全球化及電商平台崛起都不是短期因素,除了全球化速度有所放緩外,人口老化及電商平台的成長才剛開始,低通膨將是未來新常態。除了國際清算銀行提出警告外,9 月 15 日加拿大央行也於一場研討會上,表示對改變央行使命持開放態度,意味著加拿大央行可能改變通貨膨脹率的目標(直接下調通膨目標,便可達成目標並加快升息);美國聯準會紐約聯邦準備銀行總裁杜雷也認為低通膨可能是因為結構性變化所引起,若通膨目標下調至 1% 至 1.5%,則美國通膨也早已達標,升息及貨幣政策正常化的速度理應加快。

3. 升息最終章,高股息表現突出

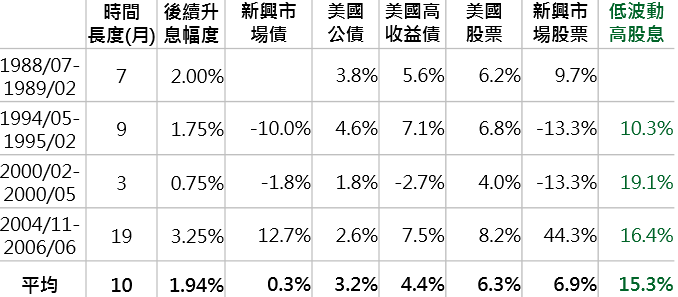

升息後半段,美國高股息最強勢

資料來源:Bloomberg,固定收益系列採美銀美林新興市場債券、美國公債及美國高收益債券指數,股票系列採標普 500、MSCI 新興市場股市及標普低波動高股息指數,鉅亨網投顧整理;資料日期:2017/9/18。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。回測期間: 1987 年 8 月至 2017 年 8 月。

從葛林斯潘於 1987 年 8 月接掌聯準會以來,美國共經歷 4 次升息幅度超過 1% 的升息循環。而當聯準會已經升息 1% 時,聯準會將於後續 10 個月中升息 1.94%,各類資產中,低波動高股息類股以 15.3% 的平均漲幅居冠,且過去上漲機率為 100%。

從 2015 年底開始升息以來,美國已經升息 1%。考量到整體經濟數據及偏高的資產價格,聯準會未來升息速度及貨幣政策正常化速度將超越市場預期,新興市場股債市可能遭遇衝擊(過去升息尾聲時,新興市場債券及股市上漲機率僅有 33% 及 50%),較能對抗股市衝擊的低波動高股息指數似乎是更好選擇。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。