隨著全球經濟穩健復甦,繼美國之後,加拿大央行於 7 月 12 日升息一碼,且近期歐洲、英國、澳洲央行的言論也都偏向緊縮貨幣,鉅亨網投顧認為,目前景氣穩健復甦及消費力道的增加有助於股票價格上揚,然而,趨於緊縮的貨幣政策將使得債券殖利率上升,壓抑債券價格,我們認為未來下半年的股市表現較有機會優於債市。

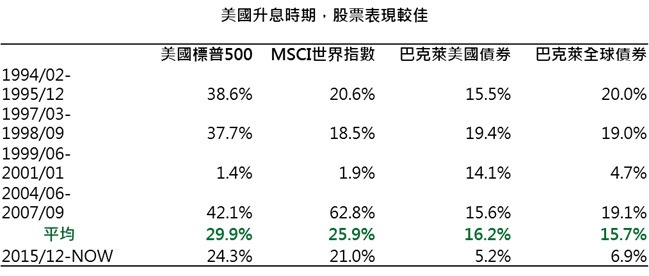

1. 升息循環中,股票表現較債券佳

資料來源:Bloomberg;鉅亨網投顧整理;上述指數皆使用總報酬指數 (含股利再投資及債息收益)。資料日期:2017/07/17。此資料僅為歷史數據,不為未來投資獲利之保證,在不同指數走勢,比重與期間下,可能得到不同數據結果。

跟隨聯準會 (FED) 的升息步伐,其餘已開發國家央行陸續表態可能於下半年或明年開始緊縮貨幣,分析師預期全球即將迎來新一輪的升息循環。根據我們的研究顯示( 見上表 ),聯準會自 2015 年 12 月升息以來,美國及全球股市的總報酬表現為 24.3% 及 21.0%,反觀巴克萊美國及全球債券指數表現普通,總報酬分別只有 5.2% 及 6.9%,再加上美國前四次的升息經驗,股市的平均表現勝過債券約 10~13%。無論是歷史或近期數據,皆支持我們認為升息循環時股市表現優於債券的看法。

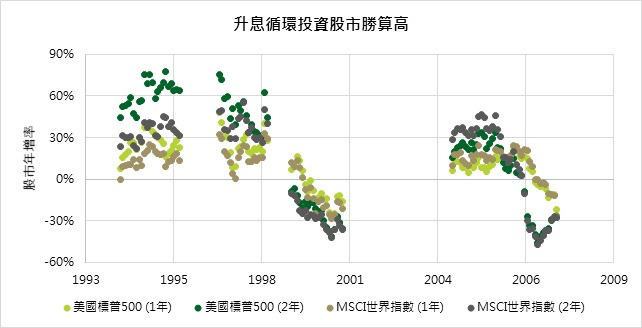

2. 升息循環投資股市勝算高

很多人都明白升息循環中買股優於買債的道理,雖然想投資股市,卻又擔心買在高檔,為此,鉅亨網投顧實際回測前四次美國升息期間投資股市的表現,假設投資人可於升息期間任一個月的月底投資股市,並計算持有滿 1 年及 2 年的績效 (見下圖)。

結果發現,在過去四次的升息期間中,除了 2000 年因為網路泡沫使股市大跌,其餘期間投資股市獲利的機率頗高,整體而言,於升息週期中投資股市並持有 1 年後獲利的機率高達 76%,平均報酬率為 10.4%,持有 2 年獲利機率則有 67.6%,平均報酬率為 16.1%,顯示投資人於升息循環投資股市勝算高。

資料來源:Bloomberg;鉅亨網投顧整理;資料日期:2017/07/17。此資料僅為歷史數據,不為未來投資獲利之保證,在不同指數走勢,比重與期間下,可能得到不同數據結果。

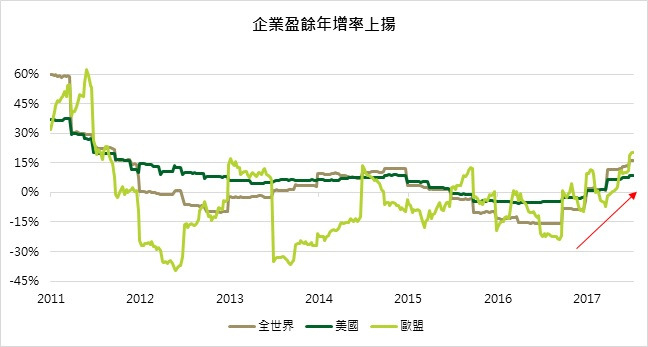

3. 企業盈餘佳,提供股市動能

美國公司第二季財報陸續出爐,根據彭博資料顯示,截至 7 月 18 號,美國標普 500 中已公佈財報的企業,約 80% 的企業盈餘數據超出分析師預期,顯示美國企業獲利強勁,同時歐洲經濟數據持續轉佳 (更多資訊請詳見 7 月 18 號投資雷達),也拉動歐洲企業獲利成長。由下圖可看出,自 2016 年 9 月後,全球整體企業盈餘年增率上揚,由於股市與企業盈餘獲利成高度正相關,持續轉佳的企業獲利將對全球股市提供上漲動能。

資料來源:Bloomberg;鉅亨網投顧整理;資料日期:2017/07/17。上述指數使用 MSCI 世界指數、MSCI 美國指數及 MSCI 歐盟指數。此資料僅為歷史數據,不為未來投資獲利之保證,在不同指數走勢,比重與期間下,可能得到不同數據結果。

轉載來源: 鉅亨網新聞

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。