自 2014 以來,中國 A 股已連續 3 年嘗試闖關 MSCI 新興市場指數,但都被拒之門外。今年 6 月 20 號中國 A 股即將 4 度叩關,且自去年 6 月叩關失敗,MSCI (Morgan Stanley Capital International) 與中國官方就資金面、監管面及特權面進行討論及改革,而今年 MSCI 提出的新方案,可望有效解決境外資金流動性的問題,眾多投資機構樂觀預估此次中國 A 股納入 MSCI 指數的機率增加,鉅亨網投顧認為要分析今年中國 A 股是否有機會成功闖關,須關注以下三點:

1. 新方案出爐,能否解決資金流通性問題?

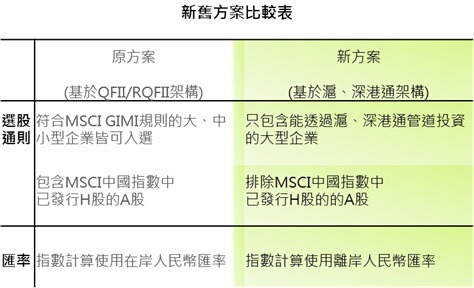

資料來源:MSCI 官網。鉅亨網投顧整理;資料日期:2017/06/01。

前 3 次 MSCI 拒絕納入中國 A 股的主要原因之一就是投資資金流動性問題。2016 年 12 月以前,外國企業若要投資中國 A 股,只能透過人民幣境外機構投資者 (RQFII)、合格的境外投資者( QFII ) 及滬港通,這三種管道。其中 RQFII 及 QFII 擁有諸多限制,包含有限的投資額度、需取得合格認可、每月贖回上限等… 這些規定大幅地限制了境外投資機構的資金的流動,使得 A 股屢屢被拒於門外。

而在 2016 年 12 月時,中國宣布深港通正式啟動,加上之前的滬港通,預計外資可透過這兩個管道直接投資約 1,480 家在上海及深圳掛牌的股票,且沒有額度、合格許可的限制;而今年 MSCI 針對中國 A 股納入 MSCI 指數提出的新方案 (見上圖) 就是將原本基於 QFII/RQFII 的架構改為專注於滬、深港通的架構,MSCI 官方稱新方案保留了要納入的 A 股的合理數量,並改善了重複納入相同企業的問題;指數計算部分改採離岸人民幣計算,削減了因為在岸與離岸匯差所產生的追蹤誤差。

鉅亨網投顧認為,此舉將有效降低之前境外投資機構對於投資資金流動性的疑慮,使中國 A 股今年納入 MSCI 新興市場指數的機率增加。

2. 中國證交所完善監管制度,持續降低股票停牌數?

第二個影響 A 股納入 MSCI 指數的就是中國股市的自願停牌制度,MSCI 一直對於此制度感到質疑,尤其在 2015 年,中國股票市場波動過大,許多上市公司為了躲避股價暴跌造成的風險,紛紛申請停牌,此舉使得境外資金對於中國股票的流動性產生了極大的疑慮,中國證交所為了改善這個狀況,於去年 5 月 27 日宣布了上市公司停復牌制度,此舉使得股票停牌數降低,目前停牌數已降回到中國股災前的水準。然而 MSCI 表示,目前中國仍有超過 100 家股票停牌,比例為全世界最高,並期許這個數字能持續降低。

鉅亨網投顧認為中國為了要將 A 股推廣至國際平台,未來在金融行業的監管將更加完善,且目前已顯著降低股票停牌數,顯示出中國證交所穩定金融市場的執行力及決心,對於 A 股納入 MSCI 指數有正面影響。

3. 中國官方是否放棄對 A 股相關金融商品的預審權?

中國官方對於相關指數的金融商品擁有預先審批的權利,換句話說,目前與 A 股有任何連結的金融產品,都須經過中國官方的預審核准,未經過批准的金融商品,有可能會發生無法交易的情況,若 MSCI 在中國官方不放棄預審權的情況下將 A 股納入 MSCI 新興市場指數,將會影響到其餘客戶。

MSCI 與中國證交所已就這件事情進行討論,但遲遲未有定案,鉅亨網投顧認為「中國的金融商品預審權」是非常特殊的權力,其餘的新興市場及已開發國家都無此種限制,若無法有效解決此問題,必定會降低中國 A 股被納入 MSCI 指數的機率。

轉載來源: 鉅亨網新聞

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。