不論是摩根投信或是 1111 人力銀行所做的調查,一般大眾認為 1,170 至 1,500 萬元為理想中的退休準備金額,但實際退休準備卻只有 262 至 400 萬元間,如何補上此缺口將是所有人都必須面對的嚴肅問題。

1. 三字頭,高月退不是夢

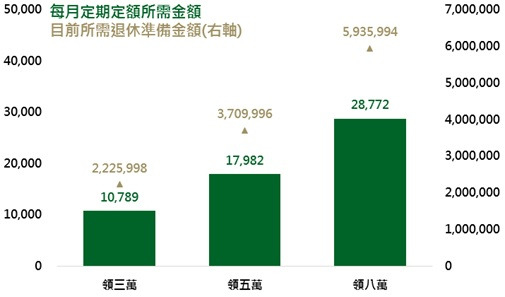

期望月退及相對應投資金額 (30 歲)

資料來源:鉅亨網投顧整理,假設台灣一年存款利率為 1.5%、物價年增率為 1%、退休前投資報酬率為 5%、退休年齡 65 歲,退休後餘命為 30 年;資料日期:2017/5/2。若 30 歲的投資人想於退休時月領 5 萬元,目前所需退休準備為 371 萬元,若準備金額為 0,投資人必需每月定期定額投入 1.8 萬元。

30 歲左右的年輕人才剛出社會,薪資普遍不高、閒置資金也較少,往往認為退休離自己還遠,而忽略了趁早準備的重要性,也會浪費了「時間」這個巨大優勢。根據鉅亨網投顧計算,投資人若想於退休後實質月領 3 萬元(經物價調整,購買力等同於目前的 3 萬元),30 歲的投資人僅需每月定期定額投入 10,789 元,即可達成此目標。而對於部份薪水較高且花費較少的年輕人來說,若能持之以恆每月投入 17,982 元,退休實質月領 5 萬元不是夢。

2. 四字頭,檢視缺口好機會

對於 40 歲左右的投資人,藉時間累積退休資產的效果已降低,必須趁機檢視自己的退休準備缺口,並盡早做出調整。若投資人退休準備已在 967 萬元,只要繼續確保該準備可於目前至退休前的時間裡維持 5% 的報酬率,便可於退休後輕鬆實質月領 8 萬元。相較於準備充分的投資人,退休準備尚未進行的投資人也不用緊張,從現在開始每月定期定額投入 20,418 元至退休時,退休後仍然可以實質月領 3 萬元。

期望月退及相對應投資金額 (40 歲)

資料來源:鉅亨網投顧整理,假設台灣一年存款利率為 1.5%、物價年增率為 1%、退休前投資報酬率為 5%、退休年齡 65 歲,退休後餘命為 30 年;資料日期:2017/5/2。若 40 歲的投資人想於退休時月領 5 萬元,目前所需退休準備為 604 萬元,若準備金額為 0,投資人必需每月定期定額投入 3.4 萬元。

3. 五字頭,別低估退休缺口

退休在即的 50 歲左右投資人,退休準備的壓力已兵臨城下,正確估算並補上缺口是第一要務。假設退休後想實質月領 5 萬元,無風險報酬率分別為 1.5%、2.5% 及 3.5% 時,投資人退休時分別需要 2,046、1,788 及 1,575 萬元,單單無風險利率小小 1% 的差異就可以為缺口帶來近 200 萬的差距。

考量到全球生產力低落且通貨膨脹率低迷,鉅亨網投顧建議投資人使用較低的無風險報酬率來做估算(定存利率、短期公債殖利率),寧願高估並多準備,也不要低估退休準備的缺口。若投資人想趕在退休前彌補 200 萬的缺口,只需每月定期定額投入 7,400 元、或是單筆投入 96 萬元,即可簡單填補退休缺口。

轉載來源: 鉅亨網新聞

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。