從川普當選美國總統以來,市場已經將所有好消息隱含進股價中,道瓊工業指數也因此創下連 12 漲的紀錄,但在醫療改革法案落地前,稅改及增加基礎建設支出等法案都難以進入議程,加上聯準會可能回到以往的升息模式中,投資人不該輕忽可能到來的修正,轉換標的與投資邏輯正是時候。

1. 各指標顯示,美股已偏貴

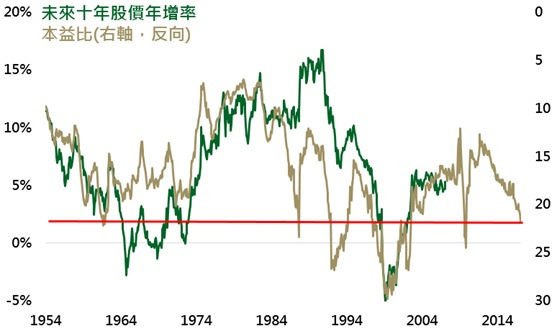

美股本益比與未來十年股價年增率走勢

資料來源:Bloomberg,採標普 500 指數,年增率為幾何年增率,鉅亨網投顧整理;資料日期:2017/03/08。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

無論從本益比、股價淨值比或股價營收比來看 (目前數值分別為 21.8、3.1 及 2.1 倍,歷史平均分別為 16.5、2.8 及 1.4 倍),其中股價營收比更是比歷史平均高出 1.7 個標準差,顯示美股確實偏貴。從上圖可看出,美股未來 10 年平均年增率與目前本益比息息相關,而目前將近 22 倍的本益比,暗示未來 10 年美股平均年報酬僅 2%,在股市估值不再便宜的當下,鉅亨網投顧建議投資人重新檢視一般股票型基金的配置比例。

2. 高股息股票力壓正常股票

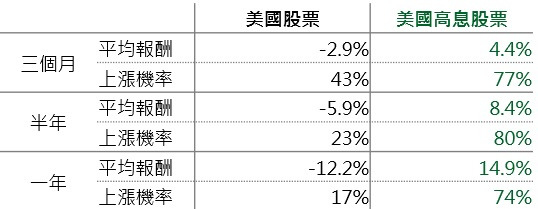

儘管未來整體美股表現可能平平,但其中部份類股卻可能異軍突起。從標普美國高息股票指數編纂以來,當美股本益比高於 21.3 倍時 (歷史平均加上標準差),未來 3、6 及 12 個月,整體美股確實表現不佳,分別下跌 2.9%、5.9% 及 12.2%;但偏向防禦類型的美國高息股票則表現優異,3、6 及 12 個月後平均上漲 4.4%、8.4% 及 14.9%,上漲機率也都介於 70% 至 80% 之間,遠高於整體美股的 10% 至 40%。在整體股市估值較高時,投資人可考慮以高配息股票取代一般股票。

本益比較高時,美股變化

資料來源:Bloomberg,採標普 500 及標普美國高股息指數,皆為含息總報酬,較高定義採標普 500 歷史以來均值加上一個標準差,鉅亨網投顧整理;資料期間:1999/12-2017/2。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

3. 利差持續收斂,高收債前景不差

估值高的問題不只發生在股市,債券市場也面臨一樣的問題,目前美國高收益債券及新興市場債與美國公債間利差分別為 408 及 52 個基點 (歷史平均分別為 585 及 67 個基點),離歷史最低點僅分別剩下 125 及 38 個基點的空間。從美國高收益債券指數編纂以來,當美國高收益債券與美國公債間利差小於 400 個基點時,美國投資級債券及美國高收益債券仍有不錯表現,未來 12 個月平均上漲 8.1% 及 8.8%,上漲機率分別為 100% 及 90%,相較於高估值對股市的負面影響,美國債市前景仍佳。

利差 400 點以下時,美國各類債券表現

資料來源:Bloomberg,採美銀美林美國高收益債券及美銀美林美國投資級債券指數,皆為含息總報酬,鉅亨網投顧整理;資料期間:1986/9-2017/2。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

轉載來源: 鉅亨網新聞

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。