3 月 15 日將有多項重大事件襲來,從政府公債、高收益債券等固定收益產品到美國、歐洲及新興市場等各國股市,都可能因此發生重大變化,加上近期各類金融資產價格較高,鉅亨網投顧建議投資人可考慮有利息收益類的金融商品,以配息來減緩資產價格的衝擊。

1. 高收益債券有配息撐腰

美國升息期間,配息資產表現

資料來源:Bloomberg,採標普美國高股息指數及美銀美林美國高收益債券指數,使用含息總報酬,鉅亨網投顧整理;資料日期:2017/03/06。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

從 1994 年以來,美國共經歷兩輪升息循環 (1999 年至 2000 年利率調升 1.75%、2004 年至 2007 年利率調升 4.25%),期間美國高股息股票及美國高收益債券都表現不錯,分別平均上漲 18.7% 及 15.4%。美國高收益債於第一次升息期間價格下跌 12.6%,但配息率卻高達 13.5% (年化配息率為 8.5%),使總報酬變成 0.9%,高於美國高股息股票的 0.4%,穩定的配息率彌補了價格下跌的衝擊。鉅亨網投顧認為在各類資產價格都較高時,投資人不應該小看配息的重要性。

2. 高股息股票價格漲勢驚人

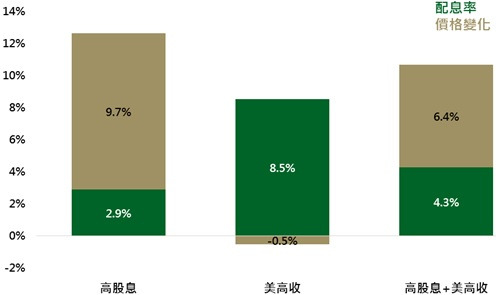

高收益債券有著高配息的好處,但高配息股票則有價格上漲,資本利得空間較大的優點。從 1994 年以來,美國高收益債券雖然配息率遙遙領先美國高股息類股 (8.5% 對 2.9%),但美國高股息類股靠著平均 9.7% 的價格上漲,一年滾動平均報酬反倒以 12.6% 領先美高收的 8%。從指數編纂的 1994 年以來,美國高股息與美國高收益總計上漲 1,151% 與 431%,顯示不只配息率,資本利得同樣非常重要。

1994 年以來,配息資產一年滾動平均報酬

資料來源:Bloomberg,採標普美國高股息及美銀美林美國高收益債券指數,鉅亨網投顧整理;資料日期:2017/03/06。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

3. 中庸是王道,高股息 + 高收債

配息資產各期間報酬風險比

資料來源:Bloomberg,採標普高股息及美銀美林美國高收益債券指數,報酬風險比為年化報酬率 / 年化標準差,鉅亨網投顧整理;資料日期:2017/03/06。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

高收益債與高股息類股各有優缺點,不論是配息率或是潛在價格上漲空間,都是投資人不可偏廢的重點。若我們同時投資於美國高收益債券與美國高股息類股 (各 50%,無再平衡),過去升息期間平均上漲 17.5%,優於整體美股及美國高收益債的表現;從 1994 年以來,投資於兩者的平均一年滾動報酬為 10.7%,僅略微低於美國高股息類股,但配息率與價格變化分別為 4.3% 及 6.4%,兩者都不偏廢。最後,若是從報酬風險比來看,兩者各半的投資策略不管是一年、三年或五年,均優於單純投資於美國高股息及美國高收益債券,為投資人帶來較好的投資效益。

轉載來源: 鉅亨網新聞

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。