近期美國經濟數據依然強勁,也提供聯準會官員更多升息理由,美國恐逐步升息並收緊貨幣政策,包含投資級債券、高收益債券及新興市場債券等類各債券價格都可能受到衝擊,但對殖利率較高的高收益債券的影響較小,投資人別因恐慌而錯賣高收益債券。

1. 別低估聯準會升息決心

根據聯邦利率期貨計算,市場預估今年升息 3 次機率僅 27.6%、超過 3 次機率為 18.4%,大部份投資人仍相信今年升息狀況將如同過往,聯準會最終將向市場屈服,而升息次數也將低於原先承諾。但從去年 10 月以來,美國經濟數據普遍改善,衡量美國整體經濟數據好壞的花旗驚奇指數從低點的 - 23.8,一路升高至 47.8,強勁的數據成為聯準會官員升息的最大後盾。加上上週公佈的美國 1 月消費者物價年增率來到 2.5%,中國 1 月生產者物價年增率也升高至 6.9%,全球正逐步從通貨緊縮走向通貨膨脹,鉅亨網投顧建議投資人別低估今年聯準會升息的決心。

2. 貨幣政策趨緊,高收債價格漲勢終止?

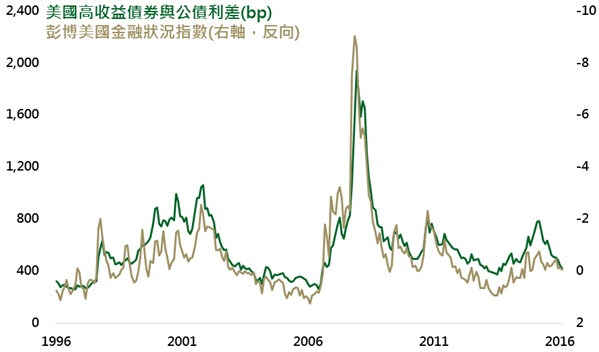

美國高收益債與公債利差逼近低點

資料來源:Bloomberg,採美銀美林美國高收益債券指數,鉅亨網投顧整理;資料日期:2017/02/22。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

鉅亨網投顧認為美國今年升息次數將來到 3 次,若中國加速向全球輸出通貨膨脹,美國升息次數更可能超過 3 次,美國寬鬆的貨幣環境將漸漸趨緊,以美國公債為首的各類債券價格都將受到衝擊。從上圖可看出,美國高收益債券利差與美國金融狀況指數走勢相似 (彭博金融狀況指數可用來衡量美國整體金融市場資金鬆緊度,正值代表金融狀況更寬鬆),如今美國準備升息,美國高收益債利差收斂空間有限,未來可能跟隨美國金融狀況指數一同反轉向上。

3. 配息成主角,高收債表現仍可期

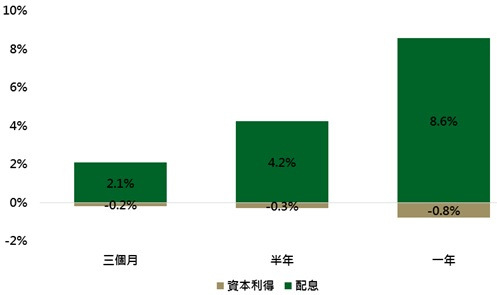

利差低於 400 基點時,美國高收益債表現

資料來源:Bloomberg,採美銀美林美國高收益債券指數,鉅亨網投顧整理;資料日期:2017/02/22。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

截至 2 月 21 日,美國高收益債券與公債間利差為 399 個基點,低於平均的 589 個基點,加上公債殖利率緩慢走高,美國高收益債券價格上漲空間有限。從指數編纂以來,當美國高收益債券與公債間利差小於 400 個基點時,未來 6 及 12 個月債券價格變化分別為 - 0.3% 及 - 0.8%,但若加計配息,總報酬則分別為 3.9% 及 7.8%。若考量到目前較低的利率環境 (過去利差低於 400 個基點時的平均殖利率為 9.6%,目前殖利率為 5.8%),保守估計未來 6 及 12 個月總報酬分別為 2.6% 及 5%。

轉載來源: 鉅亨網新聞

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。