國際油價上漲、美國勞動市場持續轉佳,美國物價年增率蠢蠢欲動,一旦通貨膨脹失控風險升高,美國升息速度恐超過大多數投資人想像,鉅亨網投顧建議投資人別忽略升息有利的好資產。

1. 財政政策箭在弦上,升息恐加快

儘管川普的財政政策還八字沒有一撇,但從聯準會會議紀錄中,可看出部份與會者已經假設美國經濟成長將因為擴張的財政政策而進一步加快,為了避免經濟過熱而令物價年增率漲勢失控,聯準會可能增加今年升息次數或幅度。鉅亨網投顧認為目前態度仍偏鴿派的聯準會都有如此多關於升息的討論,若今年川普當真指派兩名更鷹派的委員,或是參眾兩院通過審計聯準會的法案,聯準會未來態度只會更鷹派而非鴿派,低估聯準會潛在升息次數並非明智之舉。

2. 勞動市場緊繃,美國物價將上行

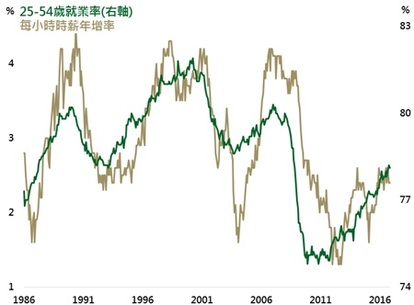

聯準會官員對於美國勞動市場過熱的擔憂也有道理,從 2011 年 9 月以來,美國總共新增 1,300 萬個工作,美國 25 至 54 歲年齡人口的就業率由 74.9% 一路上升至如今的 78.1%。參考近 30 年來就業率與工資增幅的走勢,當 25-54 歲就業率增加時,每小時薪資年增率往往跟隨走高。儘管美國勞動市場已經改善不少,但如今就業率仍處於上行的趨勢裡,與 2007 年或是 2000 年的高點相比,仍分別有 3.8% 或 2.1% 的差距,假設美國人口不變且每月新增就業數與去年平均的 18 萬個一樣,仍分別需要 27 或 15 個月才能讓薪資年增率觸及 4% 的頂峰。

從 1965 年每小時薪資年增率編纂以來,美國每小時薪資年增率與物價年增率走勢相仿,且當薪資年增率上行時,物價年增率往往跟隨上漲且漲勢超過薪資增幅。未來 15 至 27 個月期間美國薪資年增率可望逐步升高至 4%,美國物價年增率也可望由目前的 1.7% 上行並超過 4%,逼迫聯準會不得不加快升息的步伐。

美國薪資增幅跟隨就業率走高

資料來源:Bloomberg,鉅亨網投顧整理;資料日期:2017/01/05。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

3. 三次升息,能源、金融有看頭

美國當年升息超過 0.75% 時,各類股表現

資料來源:Bloomberg,採標普 500 各類股指數,鉅亨網投顧整理;資料日期:2017/01/05。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

假設美國每月新增 18 萬個工作,今年底 25 至 54 歲人口就業率將上升至 80%,每小時工資年增率則可望來到 3.3%,物價年增率將遠超過聯準會 2% 的目標,聯準會全年升息次數極可能超過 3 次。從 1989 年以來,聯準會當年度升息幅度超過 0.75%(若每次升息一碼,等同升息 3 次) 的次數共 6 次,能源類股平均上漲 18.2% 居各類股之冠,公用事業、資訊科技及金融類股平均的表現也居前,考量到去除管制的額外好處,能源及金融類股將是今年投資首選。

鉅亨投資策略

基金操作上,建議如下:

1.OPEC 減產激勵,能源類股題材多

OPEC 將於今年開始實施減產協議內容,根據美國能源部預估,全球原油最快將於 2 月出現供不應求狀況,若美國經濟成長加快,全球油價將更快回到每桶 60 美元之上,能源類股獲利可望提振能源類股基金走高。

2. 升息有利獲利,看好金融類股

過去金融類股受到管制趨嚴及利率下降的影響,獲利狀況不佳並拖累股價表現,但如今美國新政府可望放鬆管制,且美國加快的升息腳步有利於獲利。根據彭博預估,截至 1 月 5 日,近 3 個月本季每股盈餘獲上調的類股僅 3 個,而能源及金融正是其中之二,可接受單一類股投資人可配置金融類股基金。

轉載來源: 鉅亨網新聞

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。