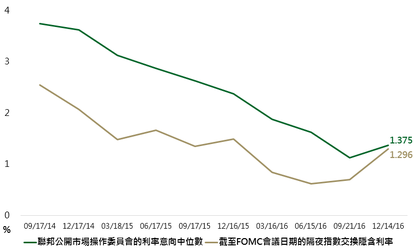

聯準會週三決議升息,一如預期,美國央行將短期利率範圍由 0.25% 至 0.5% 調高到 0.5% 至 0.75%。在政策聲明中,Fed 重申,預期經濟的進展,確認僅能緩慢升息。但央行的點狀圖現在認為,明年將升息三次,而非二次。

1. 美國明年升息次數增加

美國預估利率反轉向上

資料來源:Bloomberg,鉅亨網投顧整理;資料日期:2016/12/15。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

根據聯準會委員們的預估中位數,明年經濟成長率將由 2% 上升至 2.1%,失業率從 4.6% 降至 4.5%,物價年增率則維持 1.9% 不變。參考聯準會前主席柏南克的看法,聯準會的預估值並非委員們對明年經濟的看法,反而應該是委員們心目中經濟發展的理想數值,意味著理想狀態下,明年經濟成長及勞動市場持續改善,但又不至於透過薪資增漲讓物價失控。

在最理想的狀況下,要能讓勞動市場持續轉佳,而又不至於透過薪資增長刺激物價年增率上升,唯一的辦法便是讓美元走強,壓抑進口物價而使得整體物價年增率維持於 2% 之下。而要讓美元走強,聯準會的做法便是多升息一次,以較鷹派的立場與聲明來提振美元,但若明年物價上漲速度超過聯準會的樂觀預估,聯準會恐更加鷹派。

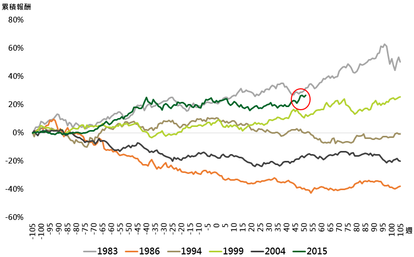

2. 美元還有兩成上漲空間

美國聯準會偏鷹派的聲明,讓美元指數重新上漲並站回 102 之上,若參考過去升息期間走勢,強勢美元之路還沒有到盡頭。回顧近 30 年以來美國升息期間美元表現,可發現過去美元走勢較弱的期間 (1986 及 2004 年),都是美元指數已經經歷一段明顯上漲 (1980 年代前半及 1990 年代後半),但從 2002 年高檔回落後,美元指數已經於低檔盤旋多年,高檔回落壓力較小。目前此次升息期間美元指數走勢與 1983 年相似,若複製當時美元強勁表現,美元指數仍有近兩成的上漲空間。

升息期間美元指數表現

資料來源:Bloomberg,鉅亨網投顧整理;資料日期:2016/12/15。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

3. 美國小型股可望受益

在美國經濟穩定轉佳且美國升息速度加快下,強勢美元將進一步吸引資金流入美元計價資產,而考慮到升息對於美國公債價格的負面影響,美國股市將是投資首選。強勢美元除了資金回流的好處外,也有傷害跨國及出口為主企業的獲利及競爭力的壞處,加上中國政府可能透過制裁美國企業來報復川普的貿易政策,相對仰賴內需市場且海外曝險較低的小型類股較為安全。

轉載來源: 鉅亨網新聞

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。