美國公布 CPI 數據驚喜市場,不只帶動美股主要指數,加權指數也開高走高超過 200 點, AI 概念股全面大漲下,指數一舉收復萬七與月線,午盤後賣壓出籠,終場上漲 99.37 點,收 17061.4 點,成交值 4648 億元,為今年成交量新高。

外資買超 206.28 億,以買進 00878 超過 4 萬張最多,三大法人亦同步買超 0056 近 5.8 萬張,已是連三天三大法人同步買進,若包括前兩天的同步買超,三大法人已買超逾 9.6 萬張。但外資賣超脫手航空股不手軟,賣超長榮航 5.7 萬張,華航 3.1 萬張,尾盤打開漲停被倒貨的緯創與仁寶,也是被外資投信同賣,緯創賣 1.7 萬張,仁寶約 1.2 萬張。

但尾盤這樣一抖,倒是嚇退了融資由連 11 增轉減 9.81 億,大盤融券增 7,503 張(連 3 增)。融資減最多個股為面板族群的群創(9,335 張),彩晶也減了 3,864 張,融資增最多的幾檔個股分別為康舒(1,847 張)、威盛(1,676)與緯創(1,592 張)。

- 三大法人合計買超200.91億元

- 外資現貨買超206.28億元

- 投信現貨賣超-15.12億元

- 自營商現貨買超9.75億元

- 台指期外資多單增加295口

- 外資期貨淨多單448口

- 投信期貨淨多單4,959口

- 自營商期貨淨空單7,757口

- 選擇權未平倉量多空比118.07%

- 選擇權成交量多空比105.65%

- 借券賣出餘額變化↑7897張

而在 CPI 數據回落後,13 日公布的 6 月生產者物價指數(PPI)再度低於市場預期,幾乎沒有成長並創 2020 年 8 月以來新低;剔除波動較大的食品和能源後,6 月核心 PPI 年升 2.4%,創 2021 年 2 月以來新低,同樣低於市場預期的 2.6%。美股主要指數走紅,NASDAQ 續漲 1.5%,費半漲 2.03%。美元指數回落,單週下跌 2.47% 破 100,已是 2022 年 4 月以來水平。

新台幣兌美元昨帶量走揚強彈 1.52 角、收在 31.086 元,是 6 月 29 日以來新高。

連續兩天總經面的好消息,加權指數在 17,200 處開高但盤中震盪,反而中小型股為主的櫃買指數走勢續強。本週由於權值股帶動加權指數大漲

櫃買指數相對弱勢,早盤上漲一度挑戰月線 222.9,盤中則受制於月線反壓而膠著。

即使開高後震盪,加權指數本週大漲了近 500 點,站在所有均線上,預估成交量近 5,000 億。

證交所盤後公告,緯創 60 個營業日漲幅達 209.75%,因波動劇烈從 14 日起至 27 日列入處置股票。雖然電腦周邊股交易仍熱絡,倒沒有前幾天的強勢了,取而代之的是重電題材再起,造紙與生技類股等非電族群也從之前的弱勢表現上漲,但航運在外資大賣後則是續弱。

緯創關禁閉,中小型股反而有呼吸的空間,今天上漲家數、紅K與漲停家數都較多。

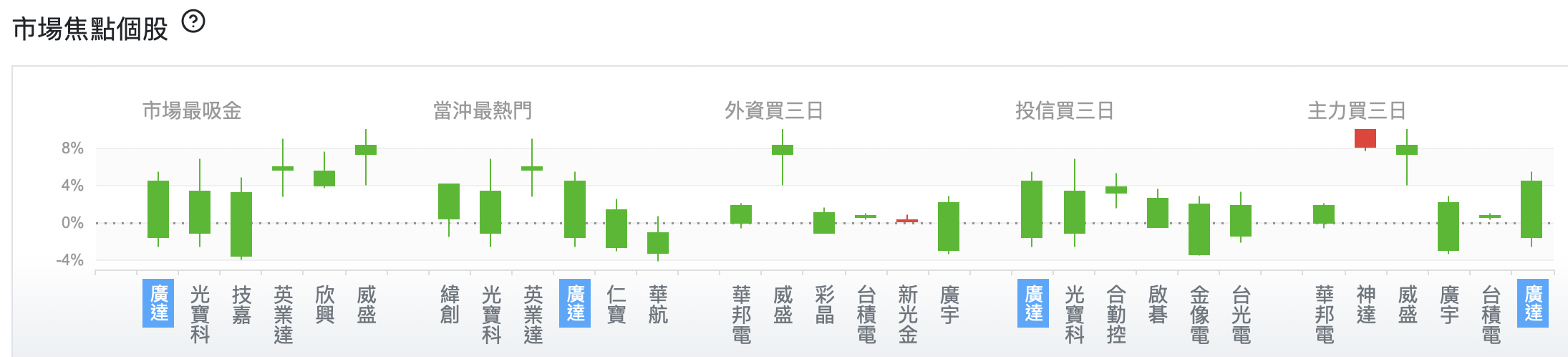

但從市場焦點個股觀察則是滿滿的黑K,熱門個股檔檔開高走低,大概也面臨獲利落袋賣壓。

廣達昨天盤中一度漲停 206.5 元,終場則以 195 元作收,廣達董事長林百里身價高達 94 億美元(約台幣2900億元),在全球排第220名,在台灣高居第一,遠遠超越鞋業集團宏福實業創辦人張聰淵、鴻海創辦人郭台銘。

除了受惠於 PC 品牌廠因應部分急單及提前拉貨,廣達第二季筆電出貨季增 16.7% 達 1,260萬台。但PC需求前景尚不明朗,下半年業績增溫力道,預期將來自AI伺服器出貨貢獻,且下半年整體營運動能展望皆估將優於上半年。除了AI伺服器外,汽車與AI連結也是之後要發展的方向,未來產品都要有AI才會有賣點。

2022 全年合併營收約新台幣1.28兆元,年增13.47%,創歷史新高。歸屬母公司稅後淨利為289.57億元,年減13.95%;每股盈餘7.51元,創歷史次高。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。