金融商品市場在2008年8月發生金融海嘯以及2010年的歐債危機之後出現了很大的變化,因為影響經濟發展的重大金融或政治突發事件導致金融市場高度的不確定性,增加了交易的風險,投資人為了規避市場的不確定性風險,因此除了持有部位的時間變短之外,連帶的也增加了即時避險與交易短天期衍生性商品的需求。台灣期貨交易所為了因應這種金融商品交易的新趨勢,因此在2012年11月推出『一周型台指選擇權』,除了提供交易者新的投機與避險管道之外,

也使得交易者在進行選擇權的時間價價差交易時有更多元的選擇。

時間價差策略可以分為:

A:水平時間價差

B:對角時間價差(垂直時間價差)

C:複式組合時間價差

其中水平價差與對角價差的討論可以在一般選擇權的書籍中找到,因此不是本貼文的重點,貼文只做簡單的介紹。

A:水平時間價差:

部位由到期日不同,但相同的履約價以及種類(買權或賣權)組成

以高檔履約價建立的部位,買遠月、賣近月是看多;買近月、賣遠月是看空。

以低檔履約價來組成部位,買遠月、賣近月就是看跌,買近月、賣遠月就是看漲,B:對角時間價差:

部位由相同種類的買權或賣權,但不同的到期日以及不同的履約價所組成。

買近月低檔的買權,賣遠月高檔的買權,是看空的策略。

買近月低檔的賣權,賣遠月高檔的賣權,看多的策略。

買遠月高檔的買權,賣近月低檔的買權,是看多的策略。

買遠月高檔的賣權,賣近月低檔的賣權,是看空的策略。

由於期交所推出周型選擇權之後,交易人可以更有效且明確地執行複式組合時間價差。

C:複式組合時間價差

時間價差策略除了可以使用遠近月的單一履約價來組成水平時間價差與對角時間價差部位之外;也可以分別使用遠、近月的垂直價差策略來組成複式的時間價差部位;比如說:近月看漲,遠月看跌,就可以在近月建立買權看多或賣權看多部位,同時在遠月建立買權看空或賣權看空部位。

建立複式組合時間價差部位除了可以避免水平時間價差或對角時間價差因為遠近月Delta值的不同而造成部位是看多或看空的疑惑之外,還可以避免單一的賣方部位因為行情不如預期,在買方部位無法完全避險的情況下,造成重大的損失。

案例討論;

第一階段:

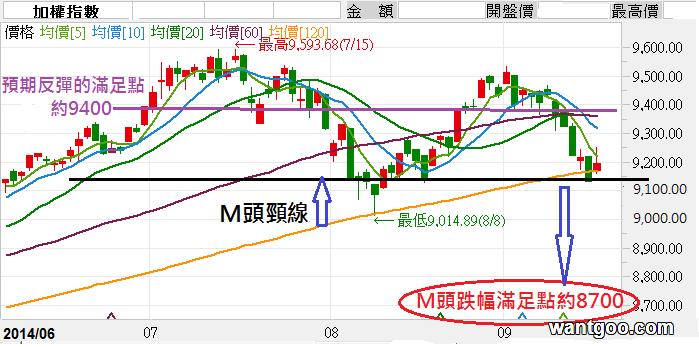

台股大盤日線圖

判讀

2014年9月17日,台指9月合約結算價9 172點,研判行情短期將回檔到9100點附近,中期有機會下跌到M頭的滿足點8700點左右或反彈到9400點上下。

9月17日下午,大盤收盤之後,建立複式的時間價差部位

建立短線(周合約)空頭價差

B 9月W4—9150Call@111,

S 9月W4—9100Call@146,

收到權利金35點,部位損平點(9100+35=9135),最大損失發生在9月W4合約結算在9150點以上時,等於(9150-9100)-35=15點。

建立長線(月合約)多頭價差

B 10月9100Call@205

S 10月9200Call@145

支出權利金60點,是最大損失。

動態調整:

1:建立部位之後由於損益皆已固定,因此遠月合約可以先不調整。若近月合約行情不跌破9150,可以考慮賣出9150Put收取權利金,對近月的空頭價差進行避險。

2:由於周型的近月合約每周三到期,每周換新合約,所以當舊合約到期,可以在周三的收盤之前研判未來一周的趨勢,建立新的周型合約,同樣的,以建立收到權利金的價差部位為主。

3:在持有複式時間價差部位期間,若遠月部位的賣方執行價已經與當時的行情負乖離超過100點以上,或是處於深價外,若部位還有價值,則可以先出場,減少損失。若仍然判斷遠期合約到期時,行情會反彈,就應該在接近當時指數的位置再建立一組新的多頭價差。反之,則建立新的空頭價差部位。

4:新建立的遠月(月型合約)部位的執行價應盡量與近月(周型合約)部位的執行價靠近,且以支付權利金的價差部位為主

接下來討論案例操作的過程

第一階段:

2014年9月24日,9月W4合約結算9111點,9月W4空頭價差B 9月W4—9150Call@111/9月W4—9100Call@146建立部位時收到權利金35點,部位獲利等於35-(9111-9100)=24點。

持續看空短線趨勢,就建立10月W1的買權看空部位

B10月W1—9100Call@67,

S10月W1—9050Call@98,

收到權利金31點,最大損失發生在10月W1合約結算在9100點以上時,等於(9100-9050)-31=19點。

大盤收盤價9098點,與10月合約賣方執行價9200Call相差102點,大於100點,因此將10月合約平倉

10月9100Call=115,(115-205)=-90

10月9200Call=69,(145-69)=+76

平倉損失76-90=-14,扣除9月W4部位24點的獲利,第一階段還有10點的獲利

新建立10月買權看多部位

B 10月9000Call@178/S10月9100Call@115

支出權利金(178-115)=63點,是結算在9000點以下的最大損失*******************************************************************

第二階段:

2014年10月1日,10月W1合約結算價8994點,10月W1空頭價差B10月W1—9100Call@67/S10月W1—9050Call@98收到權利金31點,由於部位兩個執行價都在價外,所以有最大獲利31點。

繼續看空短期趨勢,在10月1日大盤收盤後,建立10月W2的買權看空部位

B10月W2—9000Call@43,

S10月W2—8950Call@69,

收到權利金26點,最大損失發生在10月W2合約結算在9000點以上時,等於(9000-8950)-26=24點。

大盤收盤價8990點,與10月合約賣方執行價9100Call相差110點,大於100點,因此將10月合約平倉

10月9000Call=70,(70-178)=-108

10月9100Call=35,(115-35)=+80

平倉損失80-108=-28,扣除10月W1部位31點的獲利,第二階段還有3點的獲利,9月W4+10月W1共獲利13點

新建立10月買權看多部位

B 10月8900Call@127/S10月9000Call@70

支出權利金(127-70)=57點,是結算在8900點以下的最大損失

******************************************************************

第三階段:

2014年10月8日,10月W2合約結算價8979點,10月W2空頭價差B10月W2—9000Call@43/S10月W2—8950Call@69,建立部位時收到權利金26點,部位最大損失等於26-(8979-8950)=-3點。扣除9月W4+10月W1的13點獲利,還有10點的獲利

持續看空短線趨勢,建立10月買權看空部位

B 8950 Call@51/S 8900 Call@79收到權利金(79-51)=28點,最大損失發生在10月合約結算在8950點以上時,等於(8950-8900)-28=22點。

大盤收盤價8955與原始的10月買權看多部位的賣出執行價9000與偏離幅度為(9000-8955)=45點,因此理論上不調整部位,但因為研判日K線型態而改變原有看多的判斷改為看空。

台股大盤收盤日線圖

三日K線呈現【走跌階梯】的空頭型態,10月8日的大盤收盤收盤價8955點,

跌破10月3日跳空開高的長紅棒的開盤價9010點且封閉了該跳空缺口,判斷台股指數下周有機會測試9月30日的前波低點8860點。

因此改變原來月型合約會反彈的看法,將原來看多的10月合約部位平倉,建立新的10月賣權看空價差部位

平倉看多的10月合約部位

10月9000Call=30,(70-30)=+40

10月8900Call=79,(79-127)=-48

平倉損失40-48=8,第三階段共損失3+8=11點,扣除9月W4+10月W1的獲利13點,還2點的獲利。

建立看空的10月合約部位

B10月8950Put@65/S10月8850Put@28,建立部位支出權利金(65-28)=37,是10月合約結算在8950點以上的最大損失

********************************************************************

交易結果

2014年10月15日,10月合約結算價8645點

10月周型買權看空部位B 8950 Call@51/S 8900 Call@79,由於執行價在價外,因此有最大獲利28點

10月月型賣權看空部位,B10月8950Put@65/S10月8850Put@28,由於執行價在價內,因此有最大獲利(8950-8850)-37=63點

交易獲利28+63=91點,加上至【階段三】的獲利2點,還有93點的獲利

********************************************************************

結論

複式組合的時間價差策略最大的優點就是在對行情的短中期趨勢沒有8成以上把握時可以先建立多空損益型態不同的短期合約(周選擇權)與長期合約(月選擇權)來達到風險互補的效果。等待行情趨勢更明確時,再將部位的損益型態調整為同一個方向。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。