時間已經來到2023年底,對於股市明年展望~

關鍵還是在2024年何時降息?

因此停止升息高利率階段會維持多久? 就是一個重要轉折...

其關鍵數據在於通膨數據持續下降,失業率數據開始有上升趨勢;

也就是說經濟衰退現象,不管是硬著陸還是軟著陸,透過數據呈現出來!

這種時機就容易讓聯準會利率決策,由停止升息轉為降息動作!

但是重點在於,你必須先了解,停止升息股市會漲? 還是等到降息了才開始漲?

這攸關於時機的把握,弄清楚這影響漲跌關鍵,2024年可能會賺很大...

相反地若是搞混了,結果也會落差很大!

我把美國聯邦基準利率走勢對照S&P500走勢做觀察對比~

排除過去利率10%以上的情況,以近4次停止升息到開始降息來做比較!

你會發現過去升息循環結束分別是1995年1月、2000年網路泡沫、2006年6月、2018年12月...

停止升息階段S&P500走勢呈現漲勢居多,1995漲19.72%、2006年漲20.41%、2018年漲28.18%

只有2000年網路泡沫例外,停止升息期間,標普500反向下跌13%

若以開始降息循環來看,2000年停止升息轉降息後,股市再跌36%

2006年6月停止升息轉降息,標普500則是下跌38%

從這裡你可以看到,降息一旦股市走跌,其跌幅又會比停止升息時的漲幅來的;

因此從這裡的結論就是,股市表現從停止升息階段容易呈現上漲!

一旦等到降息,並非一定往上,仍有較高比例產生跌勢。

之所以停止升息時上漲,降息時卻下跌有幾個主要成因。

預期心理做調整:在停止升息階段,預期降息心態提前做發酵,

因此你會發現不管聯準會主席,不斷說明考慮降息選項為時過早...

甚至偏向鷹派言論,美股仍舊上漲呈現樂觀情緒!

一旦等到真的降息了,預期心理已經在市場上反應完畢,反倒容易利多出盡。

另外從經濟數據來看,貨幣政策有遞延性! 在停止升息階段,雖然利率不再上升...

但是整體的利率環境仍舊是高利率,因此停止升息時間一久則代表高利率環境持續~

若景氣衰退企業獲利無法負擔高額利息,則可能反應出來就是減產、裁員甚至破產倒閉!

反應在經濟數據則是經濟成長趨緩+失業率上升...

故停止升息階段,主要看通膨數據是否持續下降;

若要邁進到降息,拯救萎靡經濟,就會先看到GDP與失業率不理想。

為何要觀察停止升息與降息? 一方面是加權指數與美股連動性高!

另外富邦金、國泰世華、貝萊德、美銀等國內外金融機構也都認為...

降息行程由第四季提前到6月,因此都看下半年有降息機會。

既然如此,2024年股市走向會怎麼走?

不難猜出是先上後下,而且是波動大增的現象!

因此如果現在要為2024年投資規畫做準備,不能只有會買股票,或只看多單一方向!

你必須懂得資產配置或運用多策略模式來為股票做避險~

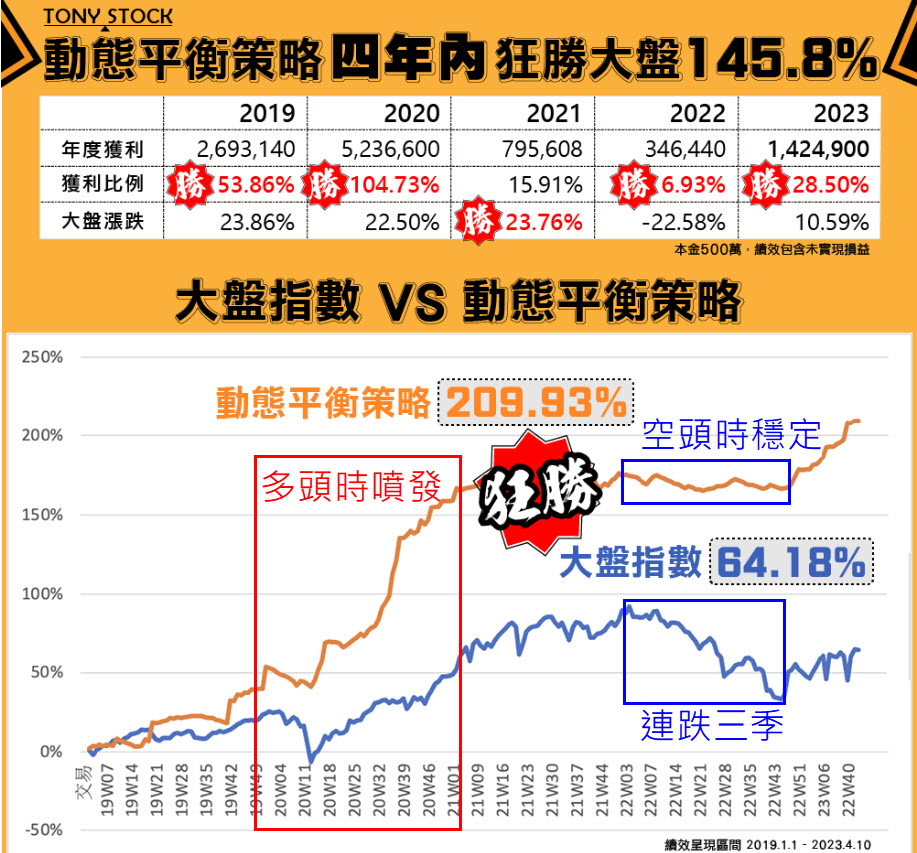

舉例來說,像是東尼的台股波段社團,遇上多頭時期獲利噴發...

一旦遇上空頭,例如2022年加權指數連跌3季...

東尼台股波段社團運用動態平衡策略,將單一個股風險控制在總資金量1%

整體最大風險控制在10%以內,因此遇上空頭會呈現小漲小跌。

也就是發揮多頭時期獲利爆發,空頭時期穩定的特性!

但是如果東尼台股波段,再搭配OPMAN的選擇權短波段社團就更能互補!

OPMAN選擇權短波段社團最大特色,就是利用趨勢搭配選擇權的買方策略~

趨勢走多,選擇權操作則以買進買權為主,做短波段(最長放到結算);

趨勢走空,選擇權操作則以買進賣權為主,做短波段(最長放到結算)

你想想若2024年真的下半年有降息機會,若萬一出現下跌...

就基準利率與S&P500對比圖的圖示,下跌的速度與幅度都相比上漲來的快且深。

若是遇上這種盤,反而選擇權買進賣權 就會相當具有優勢!

也就是抓對下跌趨勢,持續布局買進賣權重壓,反倒是獲利容易噴發~

因此東尼的台股波段社團+OPMAN選擇權短波段社團,這樣的組合方式,

在2024年先漲後跌波動大的情況下,就能維持獲利噴發不間段的互補特性!

這是多策略結合盤勢應用,提供您做為參考~

今日文章整理停止升息與降息對應漲跌時機,希望對您有所幫助!

訂閱+關注文章,將來有新觀念或新功能,就能第一時間掌握⋯⋯

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

0 則留言