對於股票投資來說,會全面影響手中持股變化的股務方式...

除了一般常見除權(盈餘轉增資)持股變多外,還有股票面額調整(調低面額)也會讓持股等比例增加。

另外一種情況是持股等比例變少,例如減資。

公司會執行減資的形式有分幾種?

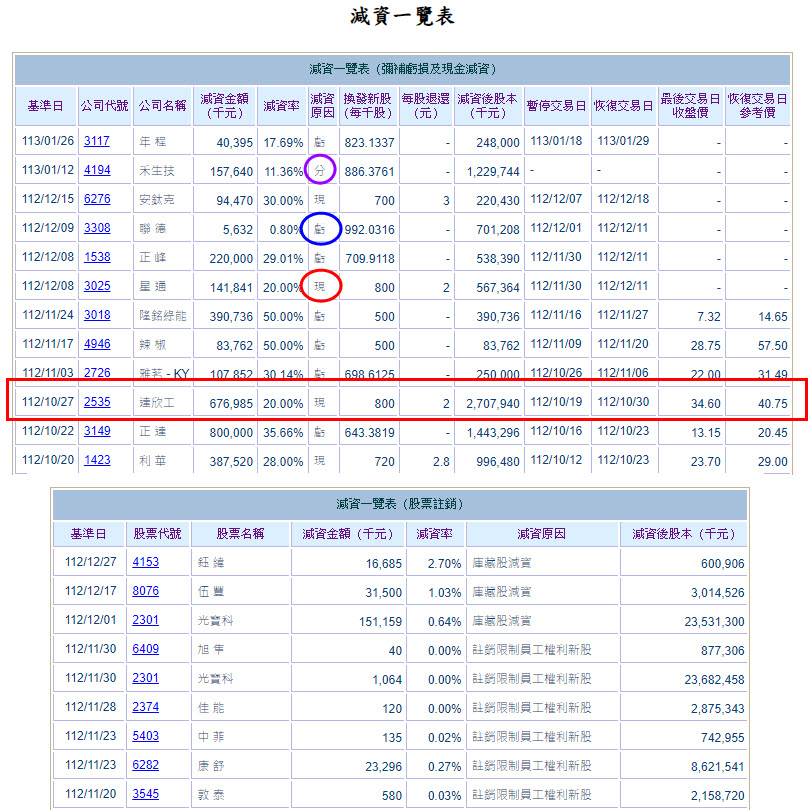

非全面影響持股,則是股票註銷,其中包括庫藏股減資與註銷員工權利新股。

例如近期光寶科、佳能、康舒、中菲、敦泰註銷員工權利申請減資。

庫藏股則是公司在股票市場中買回自家股票並註銷減資,除了維護自家股票的股價外,註銷股票減少股本與流通在外股數。

因此在遇到股災或不理性殺盤時,除了政府基金護盤外,常會看到主管機關鼓勵公司進行庫藏股。

會影響到你手上持股的減資動作,包括彌補虧損減資(賠錢減資)、現金減資(賺錢減資)返還股本與分割減資。

分割減資是一家公司拆分成獨立的兩家事業體,這種情況相對較少!

本篇文章要分享的重點則在現金減資返還股本。

因為近年來上市櫃公司流行用現金減資返還股本,來代替現金股利發放。

現金股利會計入每年個人綜合所得合併計算,

且股利所得單次金額超過2萬,扣繳2.11%二代健保補充保費。

但是透過現金減資返還股本,視為出資額取回,也就是拿回股東投入成本;

並非所得因此不用課稅,另外即便現金減資返還股本超過2萬元~

因為非涉及盈餘分配,也無須扣二代健保補充保費。

現金減資返還股本非屬有價證券買賣行為,也沒有證交稅的問題。

除了稅費上的優勢之外,還有其他附加優勢,例如...

減資後股本縮小,流通在外股數減少,容易提高EPS優化財務結構。

因此近年來才會有越來越多上市櫃公司進行現金減資,例如長榮、國巨、同欣電、金像電、十銓、友達。

問題是現金減資對於大股東有好處,對於小股民來說有傷害?

現金減資雖然股票股數會減少,但股價也會同比例增加;

減資前與減資後,總市值不變是大原則,因此減資對於股東權益並不會受損。

以近年現金減資比例高達6元的長榮為例...

股票名稱後面沒有加*號,股票面額為10元,現金減資6元,

代表除了每股退還股東6元之外,現金減資比例6成(1000股變400股)

現金減資前,長榮收盤價80.8元

現金減資新股上市參考價(80.8-6)/(1-0.6)=187元。

股票從1000股變為400股,股價則從80.8跳升到187元。

減資前後總市值不變,因此對於大股東也好,小股東也罷;

並不會因為現金減資而造成股東權益受損。

現金減資後,持股400張以上大戶持股會降低,持股20張以下的散戶持股則會增加。

另外可以看到一個常見的現象,就是總股東人數在現金減資後下降!

也就是現金減資後,籌碼容易流入大戶手中,這是為什麼?

原本持有1張1000股因為現金減資6成,變為400股...

這時候有3種選擇,一是不動、買回600股拚一整張、賣掉400股拿現金。

但是因為現金減資6成之後,股價大幅度拉升(80.8=>187)

若要買回600股則需要較多的股票交割金額;另外也因為股價飆升

賣掉400股有賺價差的錯覺(實際上總市值不變)

因此現金減資或虧損減資後,常會看到總股東人數下降!

另外再來看有關財報方面:

基礎每股盈餘(EPS)=稅後淨利/流通在外普通股股數。

精準EPS算法=(稅後淨利-特別股股利)/加權平均流通在外普通股股數。

這裡的加權平均流通在外普通股股數,是依照現金減資時點進行時間加權。

但無論是粗估還是細算,現金減資對EPS的影響,是分母會變小。

也就是減資過後,對於損益表來說,本就容易拉高EPS。

每股盈餘數據越高,股價容易有好的表現!

現金減資後股價並非就一定會漲...

若是稅後淨利衰退幅度大過減資幅度,就不容易讓EPS數據大幅增加。

假設稅後淨利大幅增加,再加上現金減資效果,流通在外股數大幅降低...

分子數字變大,分母數字變小,同時發生則會讓EPS數字爆發式跳升!

稅後淨利增加,例如訂單增加、毛利增加、管銷成本減少、業外收入增加...等。

但是對於一家公司財務狀況,誰最了解? 我想莫過於公司派...

若公司派了解工程入帳或訂單增加反映財報時點,再搭配現金減資時間同時進行調整~

公司董監持股應該會在現金減資後,增加持股比重!

因此當現金減資發生後發生這現象...我都會特別去留意~

也就是:大戶持股比例增加,散戶持股比例下降,總股東人數降低。

這代表籌碼流入大戶手中相對安定! 這也不失為另類的選股方式!

今日文章整理現金減資結合股權分散表的選股應用方式,希望對您有所啟發~

訂閱+關注文章,將來有新觀念或新功能,就能第一時間掌握⋯⋯

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

0 則留言