近期文章雖然提到,房價與房租價格穩定調漲與通膨轉嫁效應...

因此對於房價與房租長期穩定上漲特性,應該不陌生。

既然如此買房難道就不會賠錢? 其實仍是有賠錢的情況!

什麼情況之下會容易賠錢? 這種情況容易遇上嗎?

首先你必須了解購屋痛苦指數,也就是買房所得比...

內政部不動產資訊平台所公布的房價所得比!

這項指標數據每季公布一次,以目前最新公布到2021年第四季...

你可以看到全國的房價所得比來到9.46,這代表甚麼意思?

也就是一個家庭得不吃不喝,將近9.5年才能夠買得起一間房子!

六都當中還是以台北市最高,平均每個家庭得16.29年買房...

但就六都與全國房價所得比來看,不論哪一區房價所得比都呈現往上創新高態勢。

但問題是誰都做不到不吃不喝~

且食衣住行育樂柴米油鹽醬醋茶,住的花費是其中之一,卻是其中最大的!

因此絕大多數買房仍舊得靠銀行貸款~

若說房地產最容易發生賠錢狀況...大多數情況都是繳不出房貸;

最後讓房子因為抵押淪為被法拍的命運!

因此房地產會賠錢,多數都在資金周轉不靈,也就是現金流發生問題!

若是房地產能夠產生穩定現金流,也就是出租收如-房貸支出為正數...

基本上是不太容易發生賠錢狀況...但問題是還是有很多買房是自住的,哪怎麼辦?

尤其是這次央行總裁楊金龍,5/12特別提醒房貸族注意財務管理...

似乎是有所大動作! 起初大家最為擔心的是房貸年限限縮問題~

從房價痛苦指數不吃不喝得16年,房貸期間最起碼得20年甚至有30年、40年甚至更久房貸!

而央行也出面澄清,不會影響首購族!

若有實施限縮年限、限縮成數,對象以第2戶購屋或第3戶為主。

相關措施仍在規劃討論中...

若買房自住,萬一真的繳不出房貸該怎麼辦?

可以留意房貸是否有3+2的5年房貸寬限期! 甚麼是寬限期?

也就是寬限期間之內,能夠只繳房貸利息,寬限期結束後才恢復本利和。

善用貸款寬限期不僅是出租創造現金流很好用;

甚至對於自住客遇到繳納不出房貸時也相當有用,所以第一時間別選擇放棄!

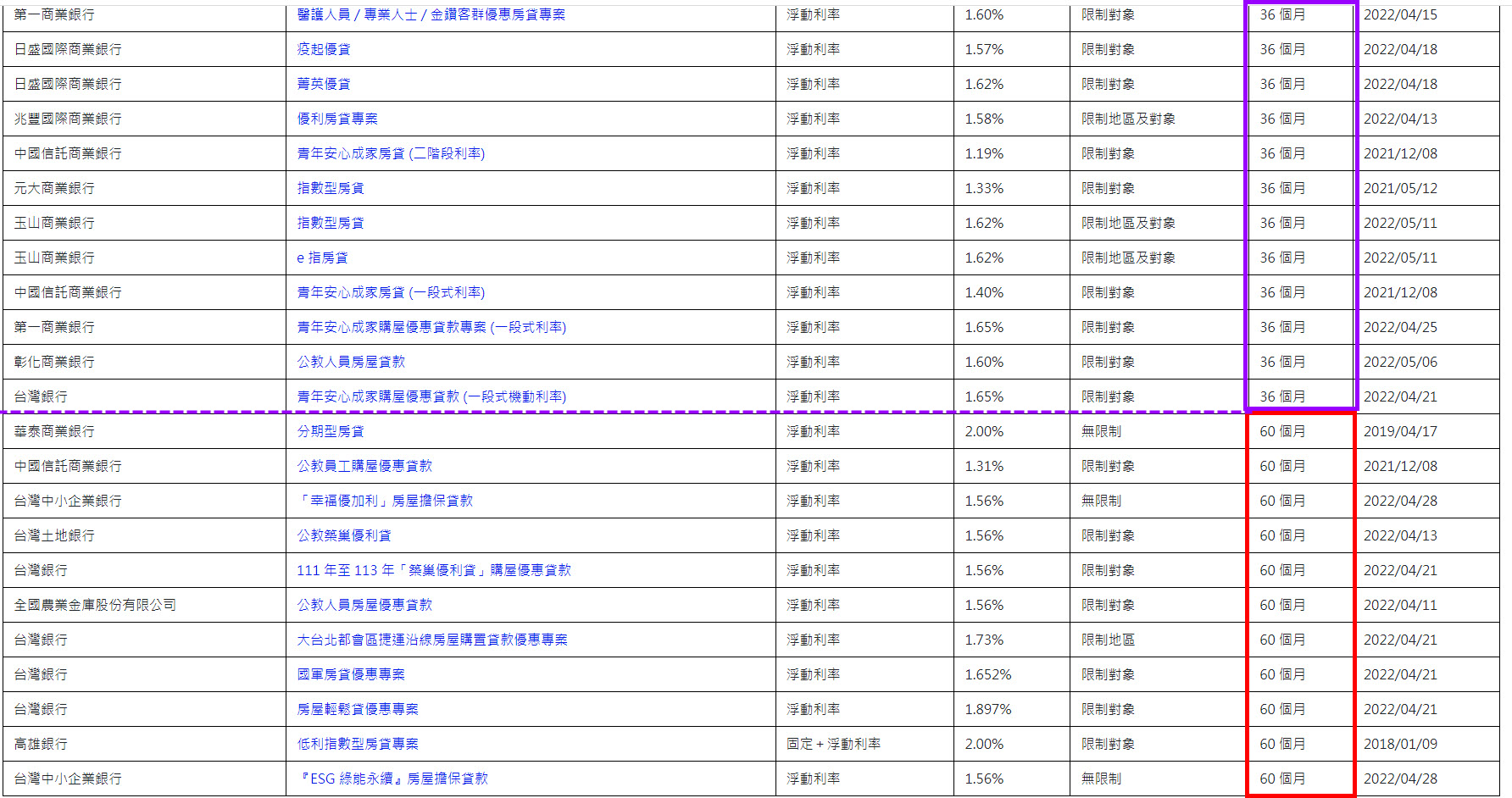

不過要特別注意的是,並非所有房貸都有寬限期,你必須先確認銀行貸款...

同樣在內政部的不動產資訊平台,可以依照寬限期查詢出銀行房貸...

你看像圖中的台中銀、元大金、玉山金、華南金等銀行理財型房貸就沒有寬限期;

相同資訊往下拉...

你會看到各大金控銀行所有房貸類型,哪些寬限期是3年?

哪些銀行寬限期則是在5年? 有無限制對象? 在表中可以清楚查詢。

其中無限制對象且寬限期5年,以台企銀為最。

所以第一步最先要緊的是,先確認你的房貸有無寬限期? 寬限期間是多少?

若是目前房貸沒有寬限期怎麼辦? 遇上這種狀況則要考慮到轉貸情況!

這也透露出一個很關鍵的問題!

買房時選擇房貸很重要! 不能只靠房仲轉介紹配合往來銀行作為房貸申請!

貸款方案有無寬限期~這就是很重要的選擇依據。

在申請寬限期、轉貸的方案選擇之外,也不妨思考看看...

轉租養房的方式,對自己房貸面臨升息壓力,也提供另一種作法的選擇。

最後必須要特別說的是,房地產也是一項理財工具。

做得好一樣有人賺大錢,但也可能賠錢產生風險!

房市與股票、期權都可以相互配置~

對於目前身處於,房價過高...怎麼樣都貴的年代!!

先以租養房,累積現金流的方式,可以培養自己買房甚至將來換房實力...

這也不失為降低買房壓力的一種方法。

今日文章整理實用性的觀念與做法,希望對您有所幫助。

訂閱+關注文章,將來有新變化,就能第一時間掌握⋯⋯

🗣 訂閱玩股網 Telegram 頻道,繼續追蹤盤後分析與實用教學

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。