對於很多在外租屋的朋友,每次面臨租約到期時都會特別緊張...

為什麼會緊張? 因為就怕租約到期時,房東又會漲價!!

面臨房租調漲,通常就得做出選擇~

要嘛因為生活環境習慣,被迫接受調漲續租;

若真的覺得價格不合理或不值,那就得要搬家另覓租屋處!

但問題是,重新再租可能碰到的情況,或許租金都不便宜...

另一種情況則是,找到租金便宜的,但是生活環境與品質,檔次降低很多。

所以今天文章要來探討,為何屋約到期漲價是常態現象?

那麼有甚麼方式,能讓自己擺脫成為寄居蟹族的命運?

物價上漲也反應在房價上面!?

從肺炎疫情往流感化發展,經濟解封帶動需求上升,也推升國際原物料價格...

包括鋼筋、水泥、砂石、磚瓦、油漆、塑膠...價格都在上升!

上面還只是營建建材成本,建商還有土地成本與管銷成本也逐年攀升!

話說我如果不買新房子,我買中古屋,屋子都已經蓋好很久了~

那麼這些物價上漲總跟房價上漲沒有相關了吧?

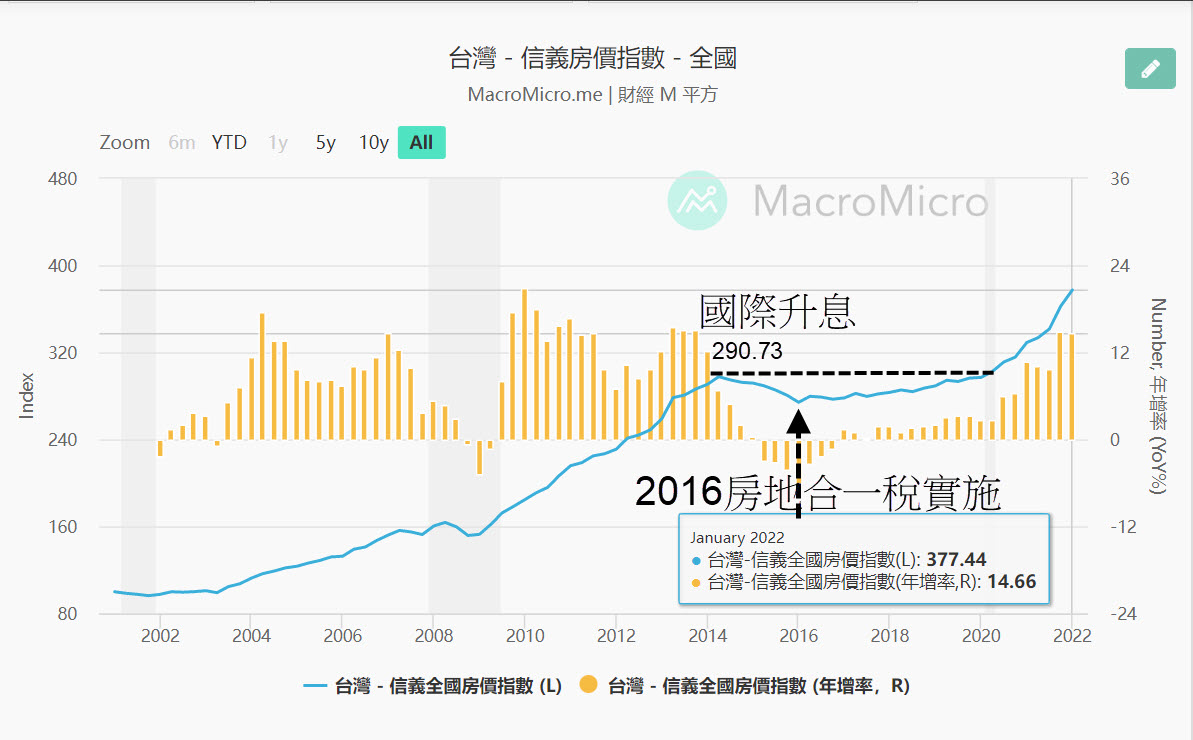

你看上篇文章特別介紹的,信義房價指數-反應中古屋市場價格指標。

即便是中古屋市場,不管國際上的原物料有沒有漲價~

中古屋市場仍然是穩健上漲,中間也經過2014~2015美國結束購債轉升息...

開始實價登錄與房地合一從討論到2016正式上路!

中古屋的房價依然是居高不下,壓回幅度並不高,指數呈現高檔震盪後緩步上升!

或許因為自備款還不充裕而選擇租房,但為何要觀察中古屋價格上漲?

關聯很密切! 因為房價與房租上漲原因,有共同的基本盤~這基本盤就是通貨膨脹率!

一個國家經濟只要是維持經濟成長狀態,常可見到溫和通膨現象~

那麼甚麼是溫和通膨? 美國聯準會以2%的通膨作為標竿!

因此即便沒有房地合一稅的成本轉嫁,其反應在房價與房租租金上...

基本盤就是2%通膨轉嫁! 真的會是如此嗎?

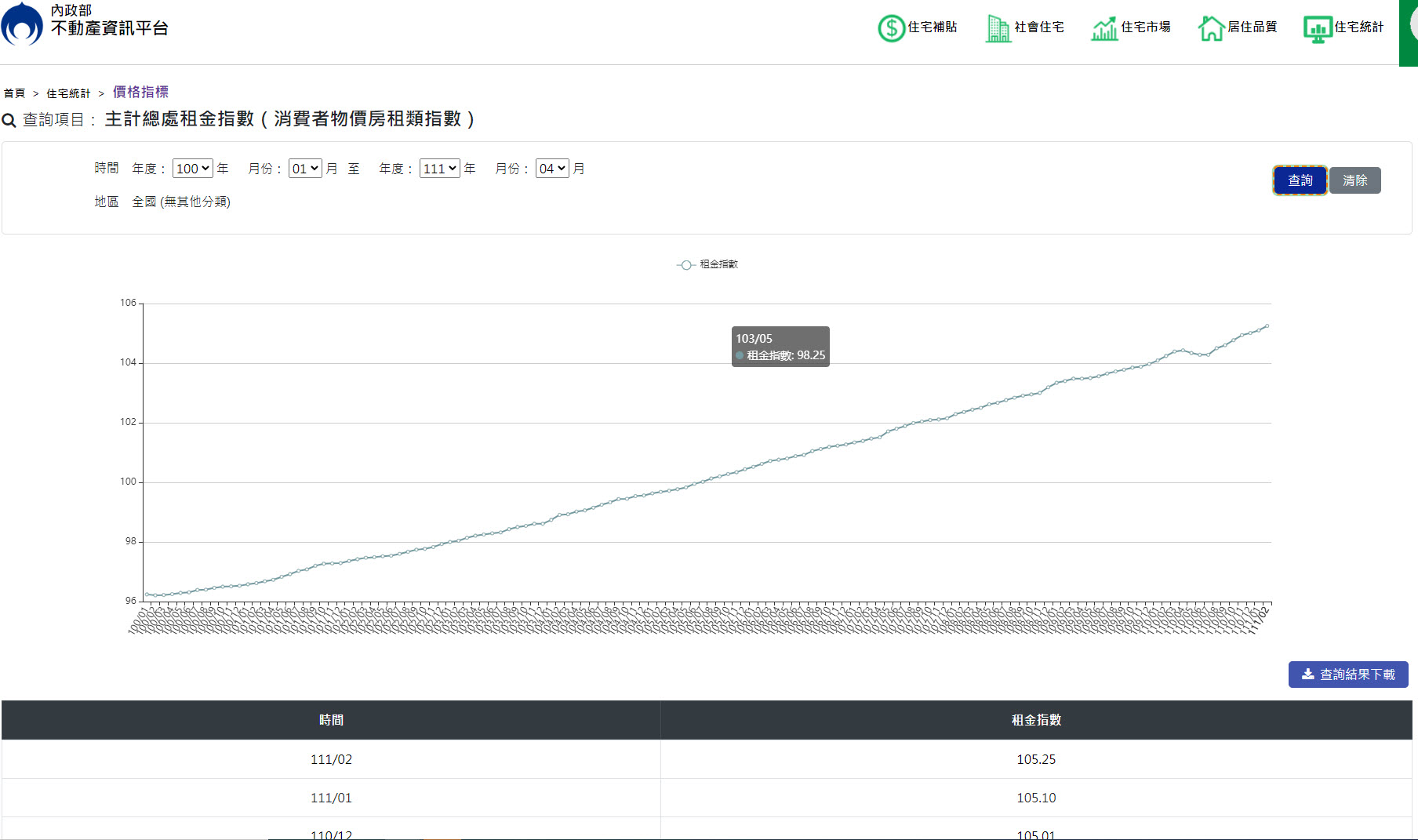

以內政部不動產資訊平台,裡面的主計處租金指數~

你可以看到消費者房租指數,以月為單位所做出的統計資料...

其走勢真的就是呈現每月緩步上漲!

看到這裡就不難了解到,為何房租每次租約到期容易漲價?

因為每年通膨成本基本盤都轉嫁上去...

所以如果你遇到房東,沒給你漲房租,這房東肯定是好人~

至少得祝福他,好人一生平安之類的話!

我想相信這篇文章,你也不會想要轉給房東看的~

截至目前為止,你可以得到三項重要訊息:

1.房地產穩定增值的特性。

2.房租價格指數,逐月上漲。

3.房價與房租是賣方市場,具有成本轉嫁特性。

那麼要如何才能夠避免成為寄居蟹族? 如何避免成為房市中的弱勢族群?

說實在話還是得轉換身分與角色,只有買房自住或是買房出租。

重點是自備款不夠200萬呀? 還是從能力所及開始,小套房是最低進入門檻!

以台北市萬華區昆明街電梯小套房實例...

2018 年時在萬華區的昆明街看了第一套房,是一個電梯大樓的 9 樓,那個時候的買入價格是 380 萬。

不過銀行卻給出了 450 萬的價格評估,所以其實算是一個很不錯的物件。

不過雖然評估價格是 450 萬,可是借貸還是買價 380 萬的 8 成;

也就是說頭期自備款只要 76 萬元,這對於不到百萬存款的學員來說,算是一個可以接受的範圍。

每個月房貸本利和是10580元,房租租金是13500元。

光是租金扣掉每月本利和,都還有近3000元現金流!!

這等於是有房客幫你繳房貸還加薪近3000元的概念

這裡還不考慮房租漲價,時間久了就真實存下一間房~

從真實案例來看,自備款只有百萬上下的租屋族也有機會擺脫被轉嫁的弱勢族群!

關於房地產,我相信很多朋友都不熟...

最起碼對房市的了解,不若股票市場那麼熟悉!

我做個實際比喻,你應該會對房地產投資更加了解~

股票長期投資,每年可以領股息,長線投資趨勢對,還有機會賺股票價差。

活用房地產投資也是如此,每月可以收租金,長線(5年以上)能夠賺價差。

兩者都是進可攻退可守的策略,若要說差異性...

股票長期投資,每年股息不見得檔檔填權填息,有無價差可賺也得看公司產業趨勢;

房地產投資因為有房價、租金長期穩定上漲的特性,

讓每月收租與5年價差的利潤確定性大增;

其穩定現金流的表現,並不會遜色於長期存股。

今日文章整理為何租金常調漲與擺脫成本被轉嫁弱勢族群的方法,希望對您有所幫助。

訂閱+關注文章,將來有新變化,就能第一時間掌握⋯⋯

🗣 訂閱玩股網 Telegram 頻道,繼續追蹤盤後分析與實用教學

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。