在EA交易的世界裡,常常會聽到這樣的話

「如果找到了穩定賠錢的交易方式,只要把進場的方式相反,就等於可以賺錢了」

這樣說有道理嗎?

首先,這樣的邏輯,在其他領域肯定是不適用的

譬如

「如果你學會了一個月花100萬的方法,只要反過來做,就等於一個月能賺100萬」

這樣的邏輯怎麼聽都不可能對,因為花錢的方式太多了,而且很多方法不大可能反過來做,如果上面那句話為真,那...

吃飯花掉的錢,反過來 = 煮飯賣給別人吃;買衣服花掉的錢,反過來 = 賣衣服給別人賺錢

從經濟學裡的原則告訴我們,專業分工更符合經濟效益,花出去的錢若要用相反的方式賺回來,通通靠我自己一個人的時間精力,是無論如何都辦不到的;用個更極端的例子說明,我搭捷運花掉的錢,總不可能開一家捷運公司,讓別人搭捷運付我錢賺回來吧?

但是交易很簡單,只有買跟賣

只要不是只能做多的市場 (譬如股票),就能夠自由決定要買進還是放空

那問題來了,如果我把交易邏輯和執行結果,做完全的反向 (本來該買的地方我賣,該賣的地方我買),績效理論上豈不是也會完全相反?

很可惜,依E哥自己的經驗,結果往往沒這麼理想

今天隨便設定一個陽春的策略

均線 EMA 20 > 均線 EMA 50 時,BUY單進場,反之SELL單進場

不設停損停利點,反向時平倉並進新單

在EURUSD,本金1萬,交易手數0.1,從2012跑到2017年的結果:

總獲利:-1483 交易次數:171

反向的進單原則,結果:

總獲利:271 交易次數:171

單純從績效圖來看,似乎是呈現負相關沒錯

但是總獲利一個是負1483,一個卻只賺271

怎麼會這樣!?

其實以E哥的經驗來說,這樣還算好的了,更多的是像下面這樣的例子

交易邏輯:RSI > 50 進BUY單,反之進SELL單

不設停損停利點,反向時平倉並進新單

其他條件都一樣,EURUSD,本金1萬,交易手數0.1,從2012跑到2017年的結果:

總獲利:-3387 交易次數:905

反向的進單原則,結果:

總獲利:-765 交易次數:905

這次竟然不管正常進單還是反向進單,都無法獲得正報酬的結果!?

這又是怎麼回事呢?

請記得E哥一句話,投資市場裡唯一不會輸的贏家是誰?是莊家啊!

「如果找到了穩定賠錢的交易方式,只要把進場的方式相反,就等於可以賺錢了」

上面這句話之所以無法成立,就是因為對投資者而言,投資並不是完全的零和市場

每一次只要有人交易,經手的券商、銀行,就會從中間扣取手續費

再一次比較上面兩個策略、四次測試的結果,有沒有發現正反進單兩者結果加總,總虧更多的結果,其總交易次數也比較多;以均線的交易策略總交易數171,而以RSI做為準則的交易數則幾乎多出五六倍,來到了905次

說真的,能夠長期獲利的交易方式實存在,但是真的不好找!

在策略測試的第一步,最起碼的要求便是

打敗券商的手續費

----------------------------------------------------

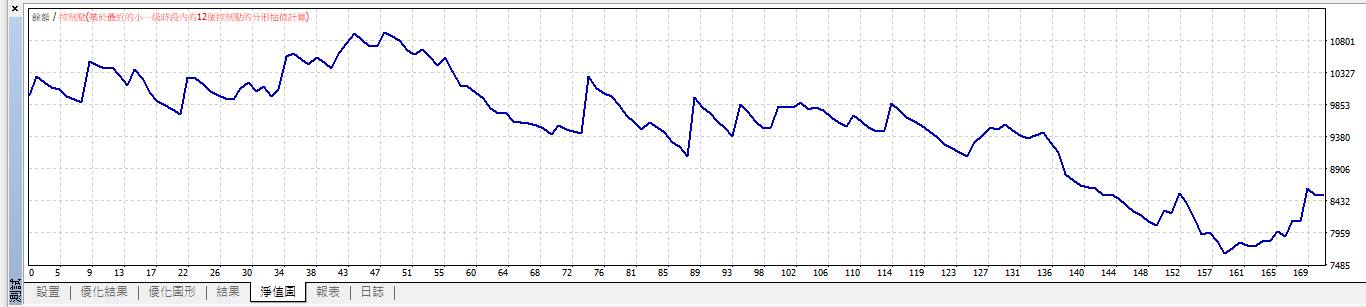

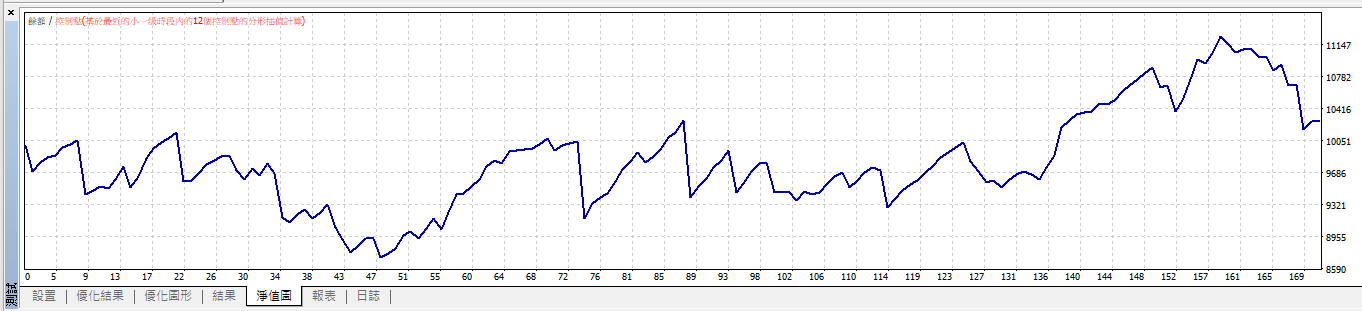

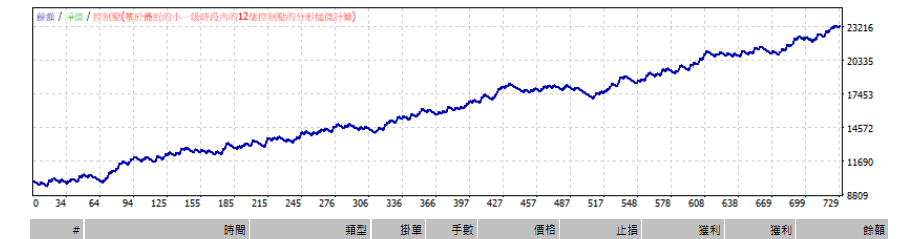

E哥自己目前的程式,不乏像下面這樣的回測線圖

當然回測跟真實交易上,還是難免會有誤差,未來績效也不可能完全複製回測績效

只要將多組可行的策略與貨幣規劃加進投資組合,那麼穩定成長的真倉績效也就越有可能達成

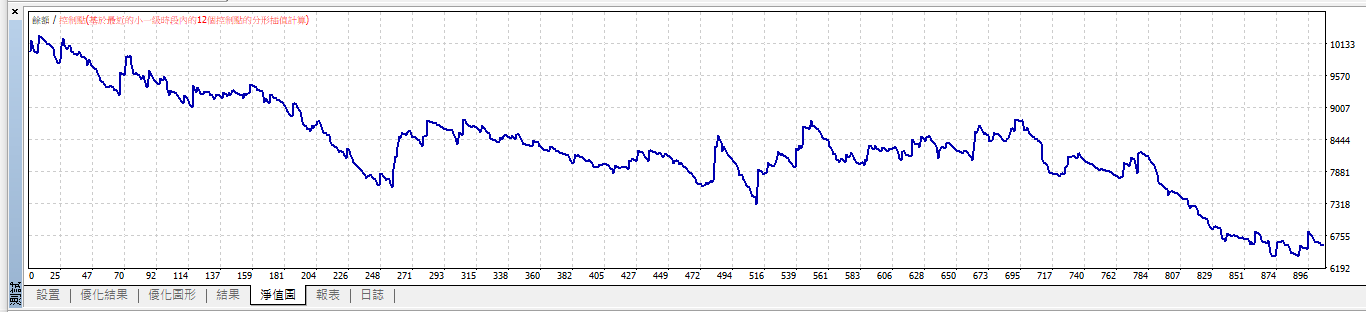

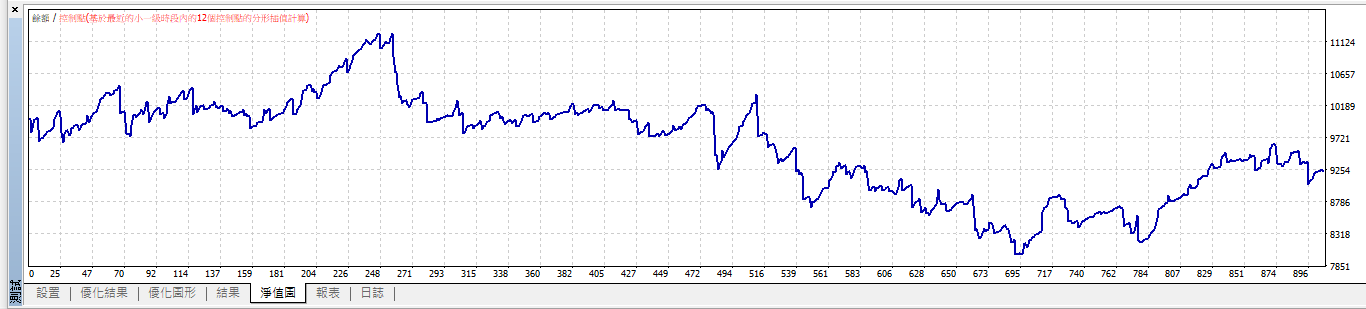

就拿 E哥自己的真倉來說吧,也不總是一凡風順,在去年年底兩個月行情較為盤整的時候也曾遇到亂流,但是依著規劃持續執行,目前的績效就如下面這樣,不僅虧損的drawdown賺回來了,淨值還創新高:

今天的文章與大家分享~

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

感同身受