升息對政府來說似乎是非常難下的決定,每個國家有每個國家的問題,畢竟一個小小的趴數對於有龐大資產的國家來說影響挺大的。十億元的1%是一千萬,一個擁有好幾兆資產的國家來說呢?所以真正的操盤手應該是聯準會的葉倫,一秒好幾億上下,而且是美金。如果是你一個人來下這決定手會不會手抖到睡不著?

那回頭來想一下,如果政府升息第一個影響到的應該是銀行對吧!銀行是一個什麼樣的組織?簡單的來說銀行主要的商業模式有:

A. 借貸的利差

就是你把錢存在銀行而銀行給你的利息可能是0.5%,然後銀行再把你的錢貸款給有需要的人收取1%,一來一回的0.5%就是他的獲利來源。

B. 手續費

轉帳、匯款、辦理相關證明...等只要銀行服務你都會收取一筆手續費。

C. 投資的損益

銀行除了借錢外也會做投資,買一些債券啦,或是房地產等借貸後斷頭所延伸的資產管理等。

D. 其他

就是上面我沒提到的

知道了他們的商業模式後,再思考一下,什麼樣的狀況下你會去借錢?就是有好的機會出現的時候,通常這時候經濟的狀況也相對是好的,交易頻繁,銀行手續費的收益也會增加,投資的損易通常來說也是好的居多,在2008金融海嘯後,美國灑錢讓景氣復甦,目前看起來的確效過不錯,失業率降、通膨也還沒達到警戒水位,而且石油的價格還持續滑落,但物極必反,資金的回收是早晚的問題。但從大環境的角度來看景氣是回升的經濟狀況是好的。

而升息也確實會造成企業借貸成本的增加,影響到獲利,所以股價短期間的回落也是正常,但銀行確會因為升息而多賺到一些利差。而在這段升息等待的過程中其實你可以運用一些佈局與工具來讓你的部位波動減緩。

例如:

1. 獲利的部分先賣一半,讓獲利先入袋,再伺機進場。

2. 買進個股的選擇權賣方(Buy Put )做保險;美國很多股票個股就有選擇權。

3. 賣出個股的選權權買方(Sell Call );這樣可以形成類房地產的交易,下跌收權利金,盤整也收權利金,上漲就讓他執行讓獲利入袋。

4. 買點銀行股做資產配置例如:美國銀行(BAC)、花旗銀行(C)、富國銀行(WFC)或是直接買金融股的ETF- XLF。

5. ......

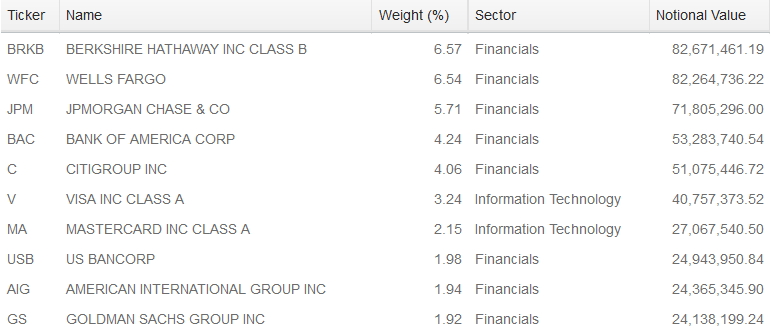

好奇拉開來看XLF的成份,沒想到銀行股權重最大的居然是巴菲特的波克夏·海瑟威B股,這可能跟他持有Visa、富國銀行有關!

線圖也是很漂亮,只是現在有點在掙扎,會不會有新局產生就等Fed的決定吧!

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。