今天的台股市場變化,如果只看一分鐘,請記住這些重點:

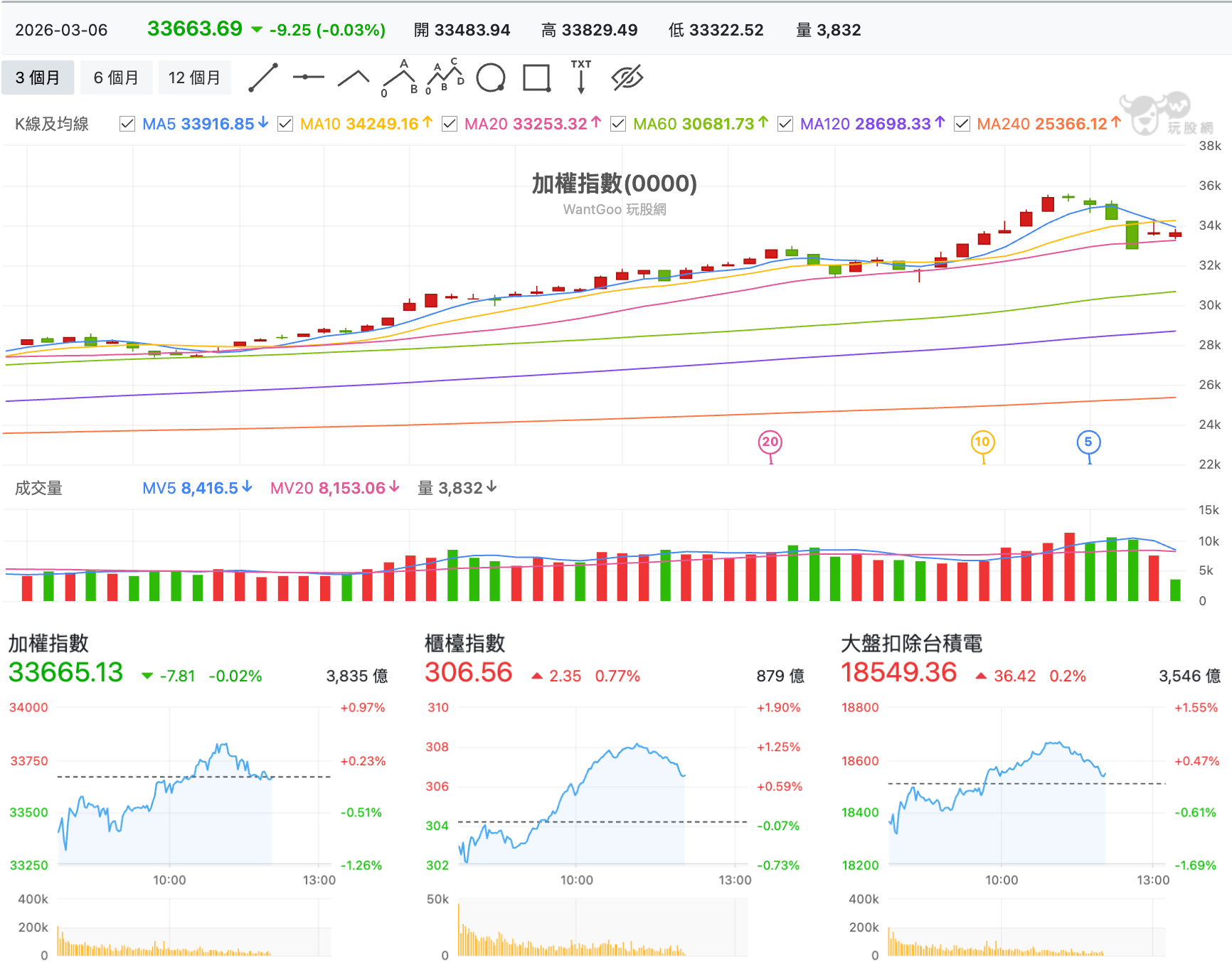

- 大跌 1400 點後隔天也一度反彈 1400 點,但盤中漲幅收斂收上影線,尾盤漲 844 點為史上大五大漲點收 33672.94 點,收復月線,成交值萎縮爲 7603.87 億元。不過外資續賣 514 億,續賣群創 11 萬張,0050 約 7.6 萬張,期貨淨空單維持 4.1 萬口。融資轉增 25.51 億,加碼在 009816 市值型 ETF 約 1.4 萬張,群創也加碼 1.3 萬張。

- 台指期續跌約 379 點,台積電ADR 跌 1% 連續三天低於月線。不過加權指數早盤則是以月線為底小幅反彈,平盤震盪。但技術面上還未站回 5 日線,5 日線並向下交叉 10 日線形成壓力,成交量繼續萎縮到 6900 億左右。以指數對比來看,中小型股反彈較強,不過普遍在 10 點半後回落。不過以個股漲跌來看,雖然上漲家數僅略微過半,但紅K 超過 1000 檔,今天倒是有不少買氣趁冷清來進場。

以今天成交直排行來看,上市以健策表現強勢,上櫃則有特化股新應材創新高晉升千金股。2022 年興櫃,2025 年上櫃的新應材又是做什麼生意呢?

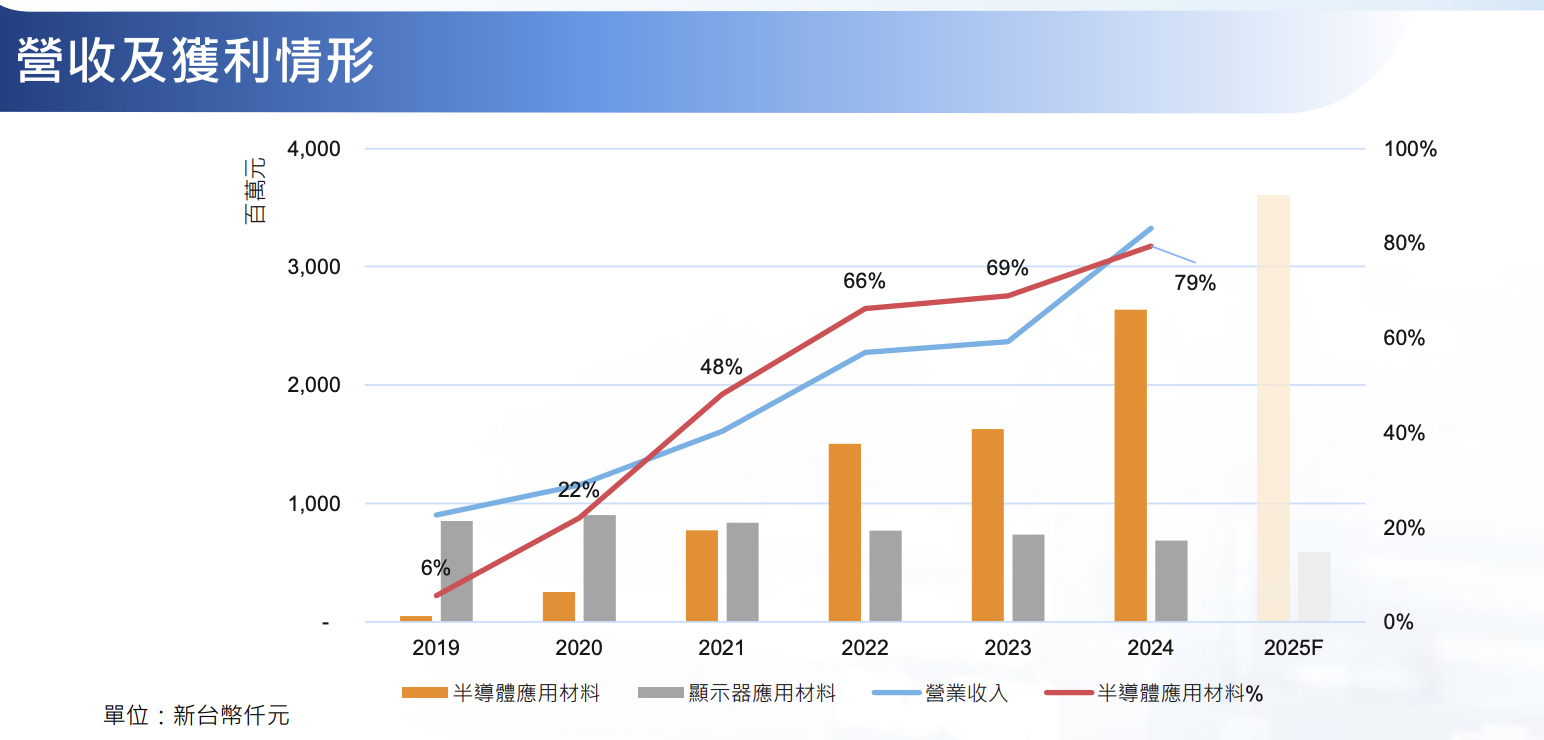

如果把半導體產業想成一間超精密的工廠,那麼晶片就像是一層一層「印」在矽晶圓上的圖案。過程中,除了光刻機、設備之外,還需要很多特殊化學材料來幫助圖案印得更乾淨、更準確。新應材做的就是這種材料:提供半導體製程用的特殊化學材料、先進封裝材料與顯示器與光學材料。如面板、Micro LED 或量子點等材料,也都是公司過去的產品線,只是將材料產品從面板產業轉向半導體,營收比重由 2019 年的 5% 成長到 2024 年已有 79%。

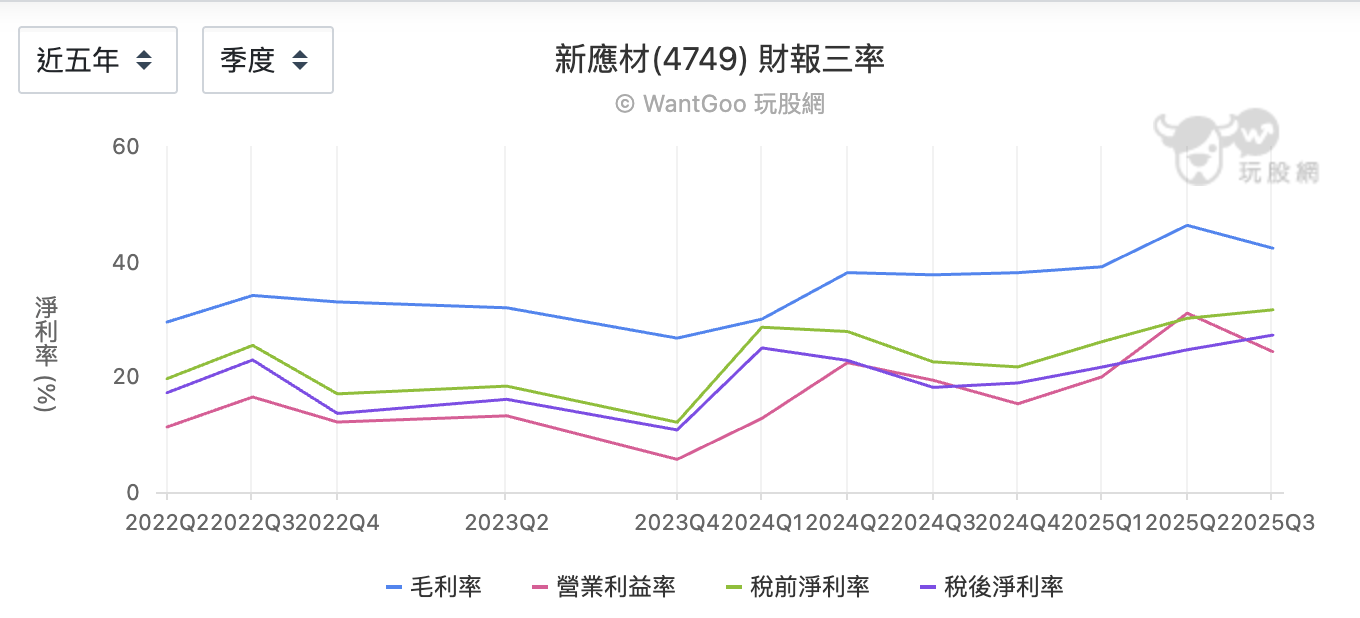

從 2022 年到 2025 年,新應材的三率變化其實很明顯。2022 年時,公司毛利率大約在 30% 左右,營業利益率約 10%~16%。 2024 年,公司毛利率已經提高到 接近 38%,營業利益率也回到 20% 左右。2025 年則更明顯。第二季毛利率甚至到 46%,營業利益率超過 30%。公司的產品組合越來越好,高毛利材料的比例也越來越高。從經營角度看,新應材已經從「成長型材料廠」逐漸變成「高毛利材料廠」。

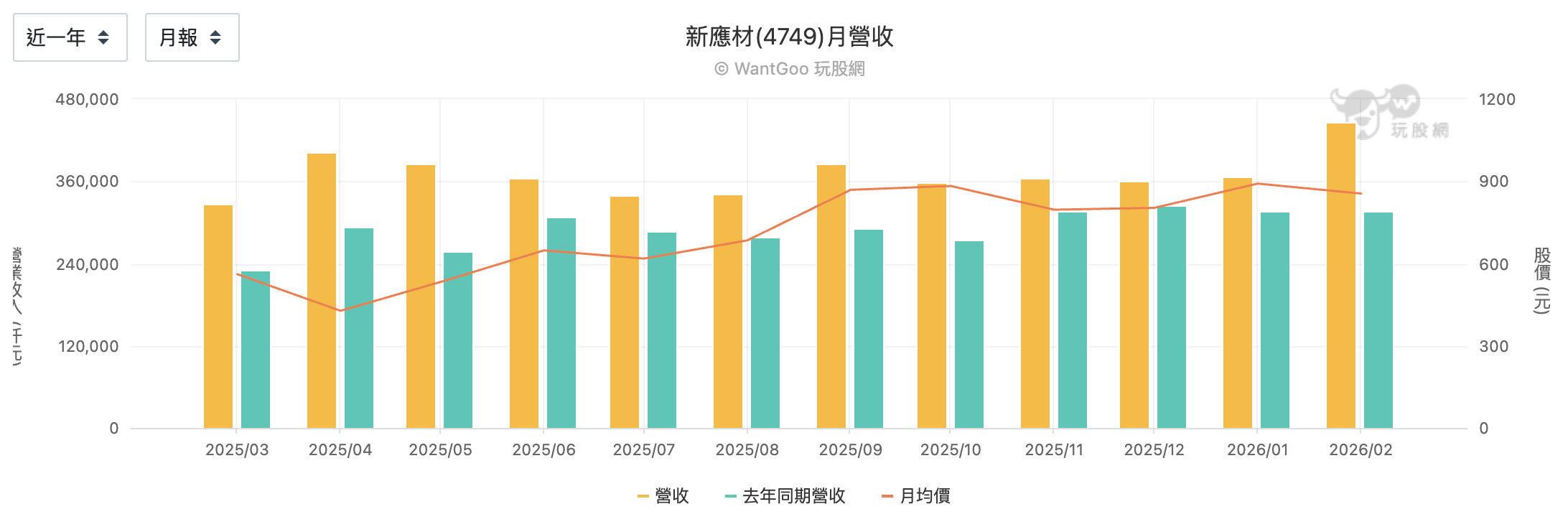

新應材 2025 全年合併營收42.61億元、年增28.3%,連5年改寫新高。幾乎每個月營收都比去年同期增加,而且很多月份年增率超過 20%~40%,成長並延續到 2026 年初。營收平台逐漸墊高,這比單月暴衝更健康。不過,參與投資這樣的成長股,殖利率通常是低的可憐,即便股利發放率大約有六到七成,但近兩年連 1% 殖利率都不到。

新應材最大的機會,很明顯就是全球晶片大廠仍在大量投資新工廠,晶圓廠越多,半導體材料需求也會增加。公司也在開發更多材料,目標是讓每一條製程能用到更多新應材產品,若新產品順利導入客戶,未來成長空間還很大。但新應材也不是完全沒有風險:成長基期變高、客戶集中度較高與新產品導入時間,營收與信心也可能因此波動。因此月營收成長、毛利率與新材料量產進度,也決定了新應材未來幾年的成長故事,是否繼續寫下去。

❌詐騙廣告 ❌LINE群組邀請 ❌主動私訊談投資 ⭕理性、正確的投資理財觀念。

【全新】追蹤楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

{kind=link}