如果你相信 AI 不只是炒作,而是科技巨頭真金白銀押注的大趨勢。那麼一直以來相對冷門的工業電腦(IPC),就是 AI 革命中值得期待的綠葉題材。

同樣都是電腦,相對於個人電腦主要用於辦公、娛樂或個人運算,追求多功能、成本控制與相對較快的更新迭代。工業電腦的使用背景則要求更嚴苛、不可中斷的環境運作,如工廠自動化生產線、醫療檢測設備、交通監控系統、軍事防務系統等。這些應用場景往往需要全天候長時間穩定運作,且必須承受極端溫度、高濕度、灰塵、震動甚至電磁干擾,因此在設計上會特別強調耐用性與穩定性。

另外,工業電腦通常會針對特定任務優化,例如在工廠會需要增加感測器與機械手臂連結、在醫療端會需要整合高精度影像處理模組,在交通監控需要支援影像串流處理與降低延遲反應等等。所以工業電腦除了生命週期更長,在設計時就會注重可靠性、可擴充性、耐候性與長期供應的穩定性。也就是說,工業電腦的「好」在於它的客製化程度與環境適應能力,甚至需要通過多項產業安全與品質認證,技術門檻與進入門檻高,而非單純的硬體規格。

這也是為什麼它在工業自動化、醫療、交通與軍事等領域具有不可替代的價值,也更具備議價能力,通常能維持 30%-40% 甚至更高的毛利率。但工業電腦市場規模相對小、需求也高度分散,需要長期研發投入、穩定供應鏈協調,以及跨產業的應用開發,對資金與資源的要求極高。因此,工業電腦往往有集團資源支撐,如同台灣市值最大的四間工業電腦緯穎、研華、神基與樺漢,分別都有緯創、華碩、聯華神通與鴻海集團背景,這並非巧合。

集團背景對工業電腦龍頭而言,不只是財務後盾,更是整合供應鏈、研發、通路與資本運作的綜合優勢。在這個需要長期耕耘、講究穩定交付與高可靠度的產業,小型公司要在全球舞台單打獨鬥晉升龍頭,幾乎是不可能的任務。

工業電腦市場成長兩大動能:AI 應用多元化、供應鏈大風吹

即便市場規模較個人電腦較小,但預計 2025 年至 2030 年全球工業用電腦市場仍能以 5.16% 的複合年成長率成長。除了產業自動化與智慧製造趨勢是成長的核心動能,再加上 AI 邊緣運算發展,讓工業電腦由傳統製造業擴充至智慧城市、交通運輸、能源管理、醫療設備、零售系統等領域,還有未來機器人技術與無人機等創新應用,同樣也推動工業用電腦市場的發展。

另外,隨著美中科技戰與地緣政治影響,製造基地正從中國向東南亞、印度、美國回流,這些新建的工廠與基礎設施,也需要全新的工業控制系統,自然帶動工業電腦的出貨量。以下分別介紹市值規模前四大的工業電腦概念股近五年來變化:

緯穎:疫情雲端需求暴增,疫後AI行情接棒 (市值:6,365 億)

緯穎是獨立雲端伺服器代工廠,2012 年由緯創獨立而出,為客戶提供伺服器與資料中心解決方案,主要客戶多為美系雲端服務提供商,也是輝達的 ODM 伺服器合作夥伴。2015 年陸續參與到微軟、Meta 整機櫃標案,進入獲利爆發期,2017 年上市後獲利穩定,疫情時雲端資料中心需求增強,疫情結束後則由 AI 伺服器接棒訂單。

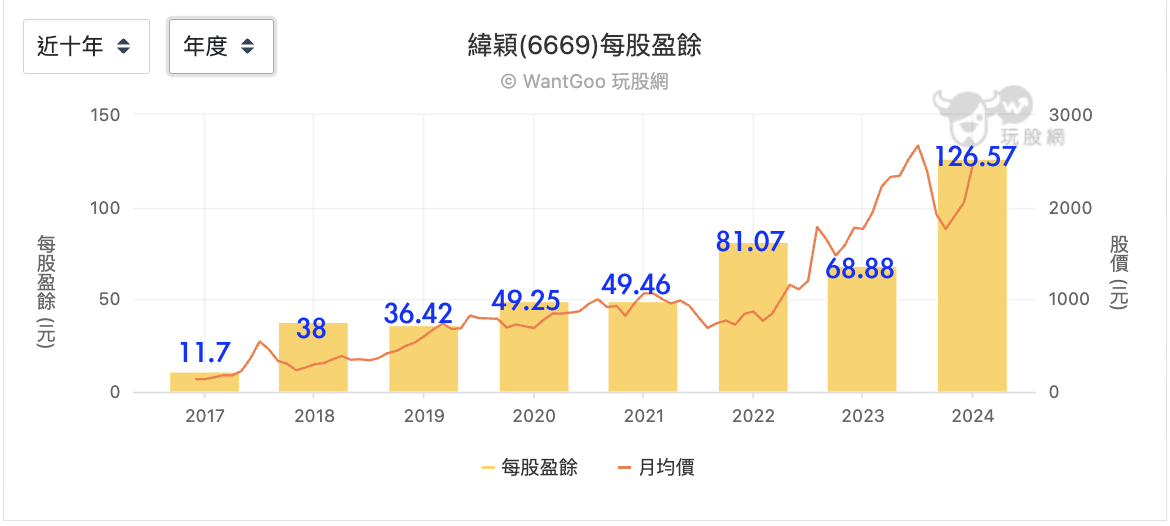

隨著 AI 由題材落實於基本面,緯穎 2024 年 EPS 創新高為 126.57 元,今年上半年淨利已達成 117.93 元。緯穎市值達 5,899.15億元,已經是全台市值第12大的企業。而緯創因緯穎而貴,市值也跑到4,009.1億元,兩家公司合計市值9,908.26億元。

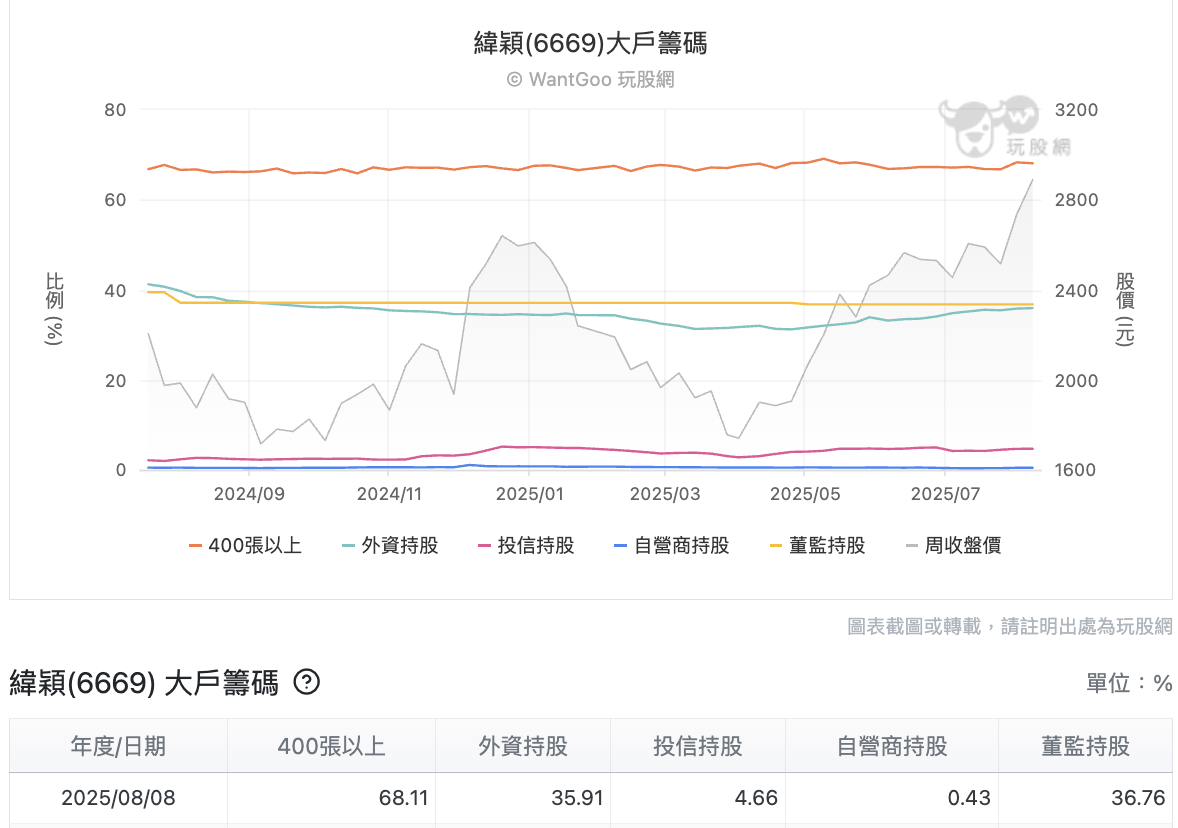

以大戶籌碼來看,緯穎董監持股與外資持股在 35% 以上,籌碼穩定。今年股利發放 74 元創歷史新高,殖利率不高,現金股利發放率約為六成,但是對母公司緯創來説,是開門就有 74 億股息進帳。

研華:真.全球工業電腦龍頭(市值:2,722 億)

研華於 1983 成立,為全球市佔 42.5% 的工業電腦龍頭,產品涵蓋醫療、娛樂、交通、安全監控、博弈等領域。但工業電腦需求雖然穩定,整體市場仍受景氣影響。畢竟如果景氣不佳,工業投資也會縮手。2023 年中受產業景氣與庫存影響,一度連續 12 個月年減衰退。

研華雖然曾在 AI 甫興起前便澄清自身非 AI 股,但若客戶導入 AI 需求,自然會導入商品。另外 AI 也將加速 IoT 產業發展,將硬體蒐集到的數據進行運算,這在各個產業都會發生。隨著 AI 伺服器建置熱潮過後,邊緣AI的機會將隨之來到。

在 AI 實質發威之前,研華 2025 上半年營收 351.87 億,營業毛利為141.61億,毛利率40.2%,合併稅後淨利為47.22 億元(年增15%),上半年 EPS 為5.47元。雖然 Q2 營收創同期新高,受匯損影響,整體獲利相較去年同期呈個位數衰退,但市場需求及企業採購力道延續復甦動能以上半年表現來看,營收營收成長以北美與中國的營收占比最大,台灣、歐洲地區年成長率最高。

若對照營運表現來看,推測為歐洲與北美的影像串流專案、北美與台灣的半導體專案作為成長動能。

不過研華上下半年營收分布表示,過去大概 48:52、2025 年則估約 49:51,下半年營收都會比上半年高,加上有歐美暑假的 Q3 表現淡季不淡。以上半年合併營收為 351.87 億推估,全年合併營收可望年增約兩成突破 700 億的歷史新高。若下半年匯率穩定,法人預期下半年稅後淨利增幅優於營收,全年EPS挑戰 12 元。以過往股利發放率約 8 成推估,配息目標約在 9.6 元。

以近 5 年月線圖來看,研華股價多在 300~420 區間整理。但考慮到研華已連續配息 29 年,若以還原月線觀察,可發現目前將測試上揚的月 60MA。

樺漢:鴻家軍跨足小規模市場,併購成長快速超車(市值:418 億)

樺漢科技股份有限公司成立於 1999 年 7 月 12 日,為鴻海轉投資之工業電腦廠。不過,工業電腦小規模利基市場,與鴻海製造業帝國可說是不同取向。轉機則是現任董事長朱復銓透過併購擴充樺漢的技術、通路與產品線,從瑞祺電、沅聖,到半導體設備廠帆宣、德國工業電腦龍頭 Kontron。

2021 年後樺漢則由併購轉向引入聯發科、威盛與 Google 等策略性投資跨界結盟,以布局雲軟硬智慧平台應用市場,打造完整產業供應鏈為目標。樺漢目前已是谷歌、微軟、亞馬遜等全球多家國際雲端服務的主要工業電腦供應商,擁有涵蓋零售、金融、博奕、製造等產業市場的通路渠道。在 AI 與邊緣運算的時代,樺漢除了布局 AI 應用、半導體、機器人、新能源等產業市場龐大商機;在機器人方面,現階段布局以電腦視覺、機器視覺為主。

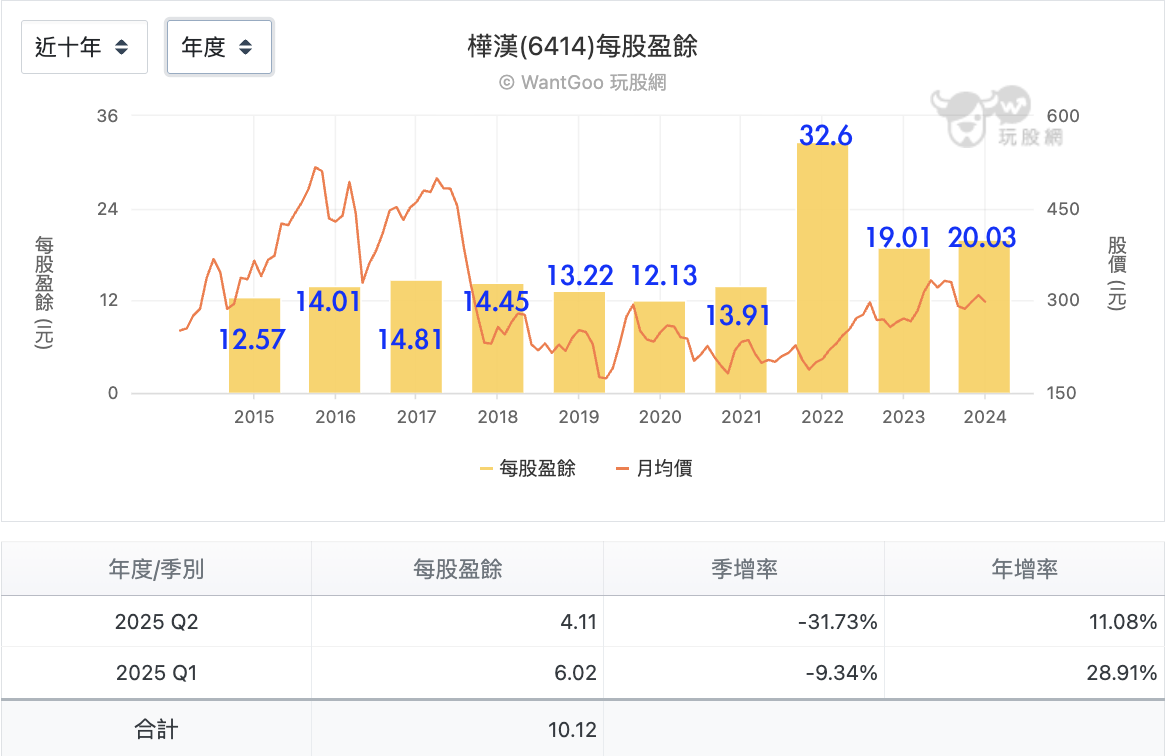

市場常將樺漢與研華相互比較,樺漢 2011 年營收 14 億元,到 2022 年突破千億元,營收 10 年成長高達 70 倍,2024 年樺漢全年合併營收已達 1,463.8 億,已超車研華。但相對於研華走品牌路線有四成毛利,樺漢則選擇了毛利 20% 的代工路線。

以日線圖來看,樺漢在 4 月對等關稅重挫後,已回到近一年來整理居間高點。但以近 10 年月線圖來看,樺漢 2016 年高點在 500 以上,2018 受中美貿易戰影響,POS 機業務也受第三方支付影響獲利不如預期,股價回檔至 200 元關卡,近一年則是在 300 附近橫盤整理。

以近 10 年的 EPS 來看,即便股價波動、營收增長,但 EPS 在 2015-2021 年大約在 13、14 元左右的水準,直到 2022 年後才一躍到 32.6 元,但連續兩年則回到 20 元左右。近十年股利發放率從三成到八成都有,而股利雖然連續配發 13 年,殖利率頂多也只有 2 年至四成。可說是能看好企業佈局發展,但較難預期長期投資或存股績效。

結論

工業電腦(IPC)這個看似冷門、實則關鍵的產業,一直默默撐起全球製造、醫療、交通、能源等各大基礎應用。與個人電腦追求規格與價格的競爭不同,工業電腦更注重穩定性、長生命周期與場域客製,正因為進入門檻高、規模不大,反而造就出「小而美」的利基市場。

在這片競技場上,雖然緯穎、研華與樺漢三家廠商分別有緯創、華碩與鴻海的集團資源作後盾,但能各自打出一片天,靠的卻是不同的戰略選擇。

緯穎抓緊AI伺服器浪潮,與輝達密切合作,成為AI行情下最直接的受益者;研華則憑藉多年累積的品牌信任與技術穩定性,在全球大型企業的數位轉型浪潮中穩穩站住腳步;樺漢則採取「高速併購、快速整合」的成長策略,搭配策略型投資者的導入,迅速拉高自身在全球市場的能見度與服務廣度。這三條路線,分別代表了台灣工業電腦產業在AI時代下的幾種可能性。

工業電腦產業或許不會有一夕爆發的利多,但卻蘊含著AI真正落地的機會。未來真正貼近人們生活的AI,很可能不是存在雲端,而是部署在你我身邊的工業電腦裝置上。這正是研華與樺漢在AI浪潮下仍具成長潛力的關鍵所在。下一波成長動能,可能正悄悄醞釀在這些「貼地飛行」的企業之中。對於想提早卡位AI基礎建設投資機會的你,值得持續追蹤這條被低估的路線。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。