這半年來不管是股票、債券甚至美元,波動之大足以讓老手與菜鳥一起懷疑人生。而當全球資金市場進入不確定性提高時,投資人總會開始尋找相對穩定、有價值的資產來避險,市場的目光再度投向黃金,這個上千年以來的貴金屬代表。

根據世界黃金協會(WGC)數據,截至 2024 年底,黃金價格已連續兩年維持在歷史高檔區間,2024 年全年上漲超過 13%,2025 年初甚至突破每盎司 2,400 美元大關,刷新歷史新高。對不少人而言,這不只是避險,更是資產保值的唯一選項。

黃金本身雖然可以透過 ETF、期貨或實體購買進場,但透過台股中的黃金概念股,也不失為一種較親民、較熟悉的操作方式。在海外,當然可以找到參與上游黃金開採冶煉的上市公司,但台灣的貴金屬概念股,主要業務並不是直接挖金礦,而是以電子廢棄物回收提煉金屬為核心,其中包含金、銀、銅、鈀等。

目前台股最常被提到的三檔貴金屬回收概念股,分別為佳龍、金益鼎與光洋科。

佳龍:含金量營收高,但逐漸提升非貴營收比重

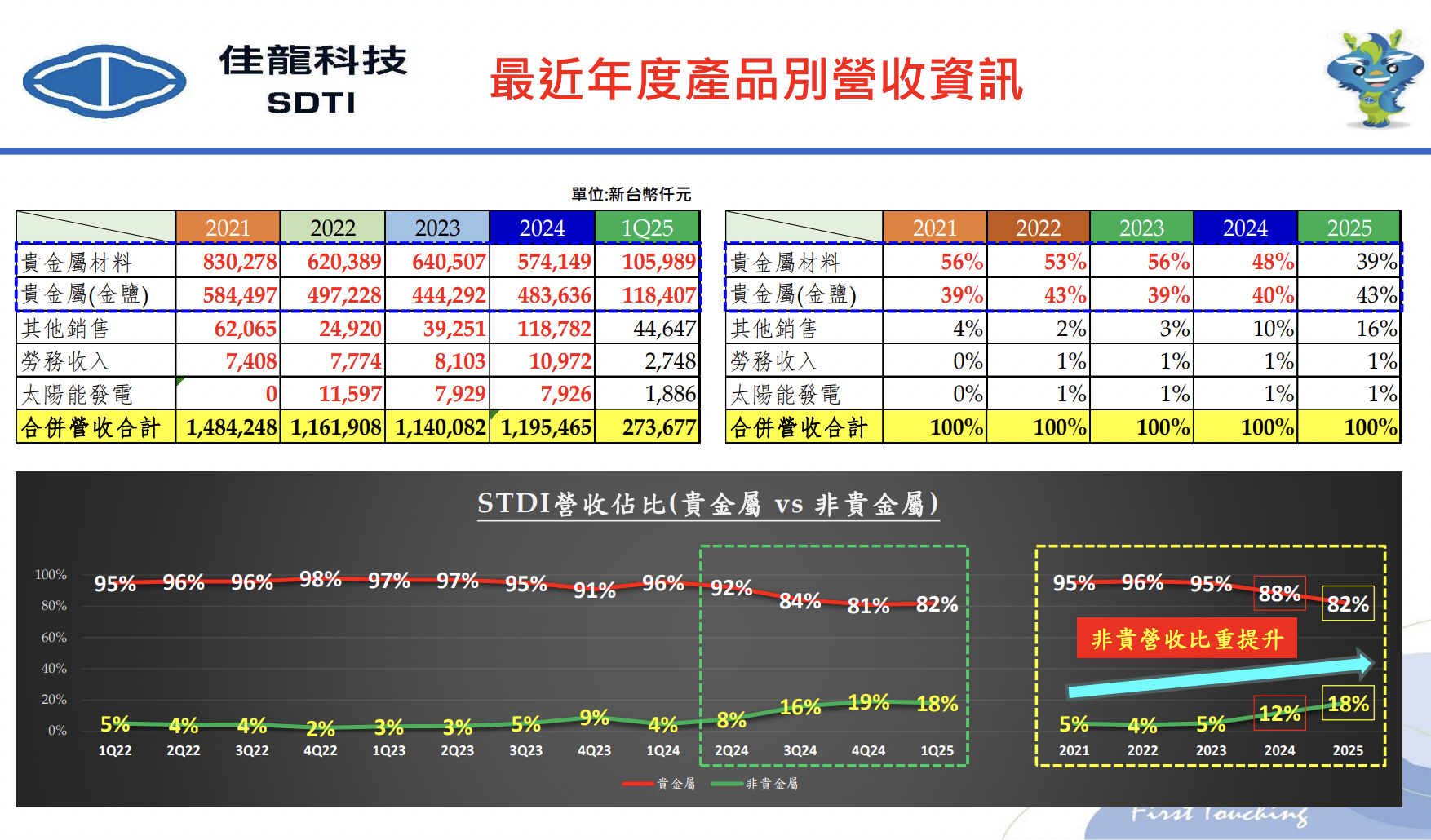

佳龍成立於 1996 年 9 月,業務內容以回收廢資訊品與電子廢料為主,並從中精鍊出貴金屬(如金、銀、鈀等)。約五年前也開始自建投資建置綠色能源太陽光電系統,參與儲能系統設置案。早期貴金屬營收比重動輒 95% 起跳,可說含金量相當高,而也是從五年前開始非貴金屬營收比重才開始增加。另外,佳龍從 2023 年投資半導體前段製程所需之高純度耗材零組件的台灣精材,是最大股東。

對照黃金兩段大漲行情的 2019 年與 2024 年,作為貴金屬概念股,消息面仍能刺激佳龍股價的波動大漲大跌,不過只能算是一時的激勵,未必能延續走強。

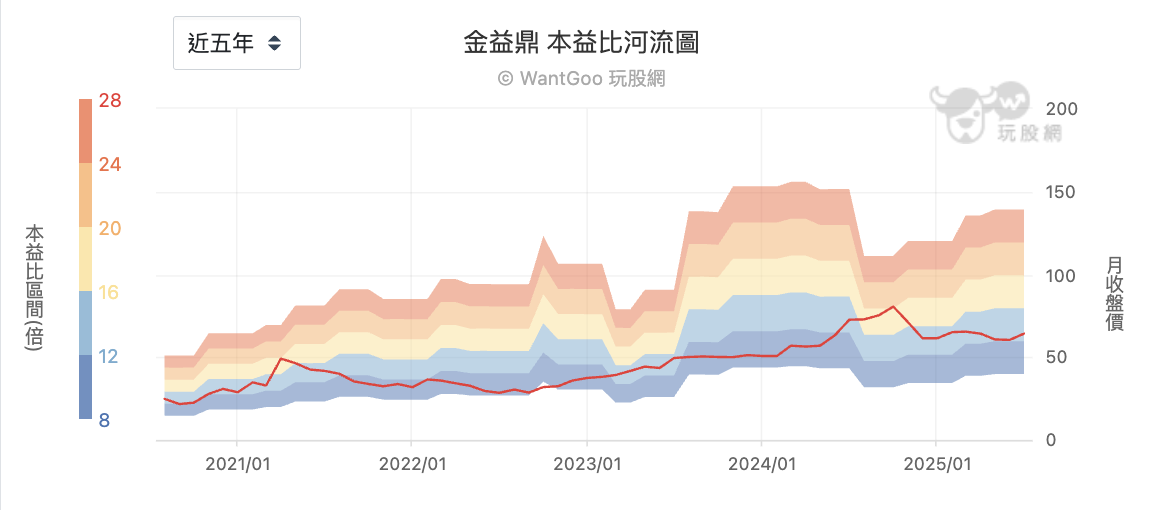

金益鼎:營運單純穩定,近 20 年連續配息股

相較於佳龍的波動性,金益鼎則屬於穩紮穩打型,主要業務以廢棄物清除處理業務及貴金屬回收及處理業務為主,另有銅、錫、鎳、鋁之金屬五金加工業務。不過總部位於新竹,便能就近服務園區,也在高雄設立甲級清除場,服務範圍遍及全台。目前與台灣超過 260 家客戶簽約,其中超過八成為上市櫃公司,穩定性相當高。金益鼎的回收品項多樣、通路完整,不仰賴單一產業,使營收穩定性更好。

公司並積極將觸角延伸至美國市場廢棄太陽能板市場,同時尋求策略夥伴以擴展電動車電池回收業務。

也由於業務單純且穩定,金益鼎十年來股價波動相對平穩,股價與 EPS 緩步上升。

以本益比來看,大約在 16-18 倍本益比就算高了。

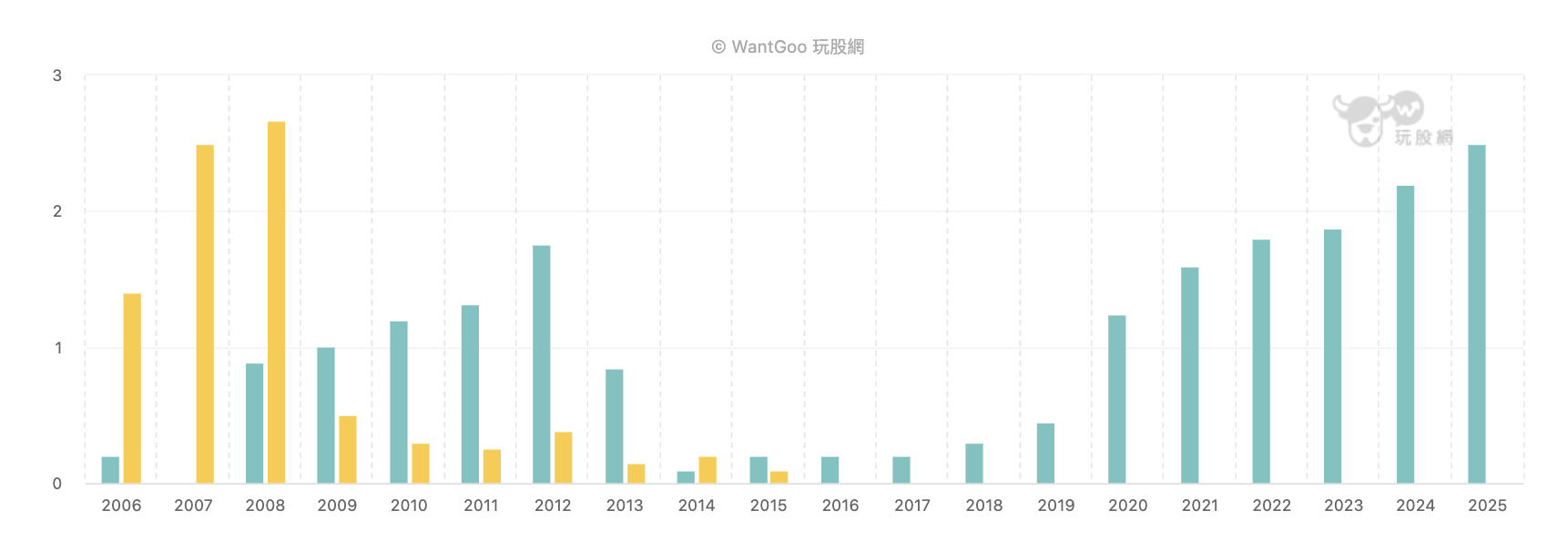

不過,金益鼎另一個優勢則是已連續配息近 20 年,近五年並逐步成長。若你是追求業務穩定單純、配息連續性與貴金屬題材,金益鼎是一檔值得關注的股票。

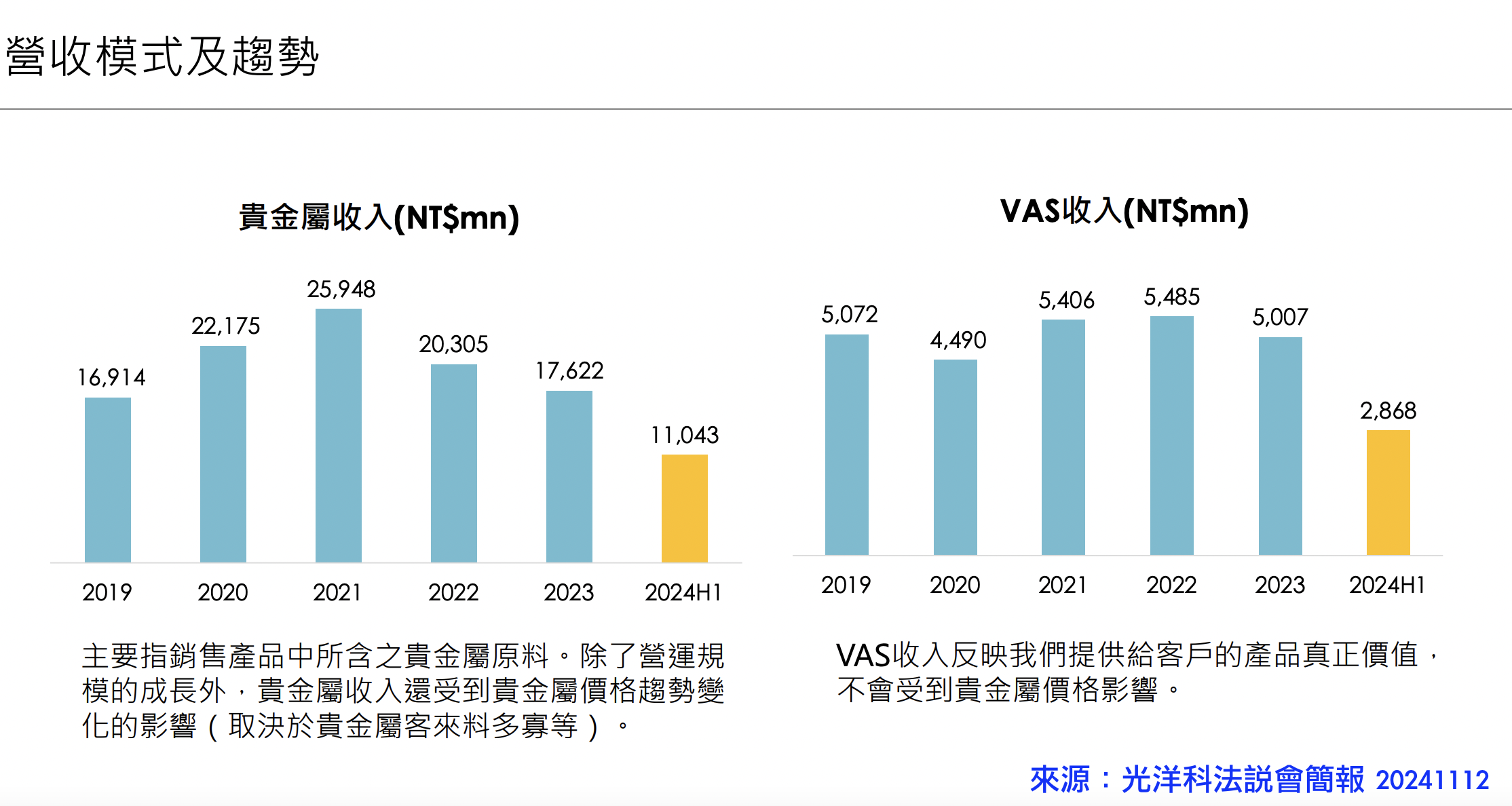

光洋科:半導體與貴金屬獲利雙引擎,台積電比貴金屬可靠

光洋科創立於 1978 年,於 2005年掛牌上櫃,本業為全球貴金屬與稀有金屬回收精煉、特殊成型、加工以及銷售供應商之一。2007 年股價創下 367 歷史高點,但 2016 年爆發員工盜賣公司黃金,董事長陳李賀同年也向檢調自首,承認作了 5 年假帳隱瞞未實現虧損達 28 億,光洋科因此受到下櫃處分,股價也跌到只剩 8.75 元。

事發後債權銀行重整管理層,回歸本業並嚴控貴金屬風險,順利在 2020 年轉虧為盈,隔年再度爆發董監事大戰。題外話,董監事之爭落幕後,台鋼集團退出經營層出清持股變現的 20 億,轉而投入職棒成立台鋼雄鷹。

不過光洋科在 2020 年後之所以聲勢大漲,則是因為打入台積電新製程耗材供應鏈。作爲國內半導體鍍膜靶材的代表,光洋科半導體靶材目前是台積電3奈米關鍵供應商,在具備優於同業的技術領先優勢下,推進到2奈米供應鏈可期。

而由近年的營收來看,貴金屬收入的部分落差較大,非貴金屬(VAS)方面的波動則相對穩定。若再對照 2025 年 6 月底爆出白金期貨避險翻車,除了 43 筆白金期貨合約出現重大未實現虧損、30 筆已平倉合約的損失,合計虧損金額已突破1300萬美元,折合新台幣約 4.2 億元。即便看似搭上貴金屬大漲順風車,也仍需留意企業本身的風控能力與財務操作策略,否則貴金屬大漲,公司還是未必能扛得住這樣的「利多」。

結論:黃金歸黃金,概念股歸概念股

台灣三大「黃金概念股」多屬環保回收業,與電子產業關聯密切。當黃金大漲,不代表所有黃金概念股都會同步受惠,更不代表公司獲利會變好。金價刺激股價只是短期反應,這些公司反而致力於降低貴金屬收入占比,追求更穩定的營運結構。

因為貴金屬回收公司本質上仍是企業,有成本、有管理、有風險,尤其在產品價格波動劇烈時,若沒有良好的避險策略與價格控管,反而可能導致虧損。因此,這些公司反而致力於降低貴金屬收入占比,追求更穩定的營運結構。對投資人來說,與其見漲就追,不如從企業體質、產業循環與避險策略切入,才能看懂題材是否真能從中受惠,才是穩健參與行情的關鍵。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。