美中宣布暫緩報復關稅,加權指數昨天由航運領漲開高收復關稅缺口, 可惜卻未能站穩季線,不過成交量已經回溫至 3329 億元。外資買超 151 億元(連 8 買),買超陽明 3.93 萬張與長榮 1.58 萬張,電子股則以南亞科 2.28 萬張買超最多,中信金與國泰金也有 2 萬與 1.3 萬張買超。融資仍在 2100 億地板水位,微台散戶動向偏空。

晚間美國商務部正式撤銷拜登時代「AI 擴散規則」,再加上通膨數據放緩,主要指數續漲,標普 500 指數上漲 0.72%,收復自 2025 年以來的全部跌幅。輝達漲 5.59% 與台積電ADR 漲 3.75% 站上所有均線,台指期夜盤也漲超 300 點。

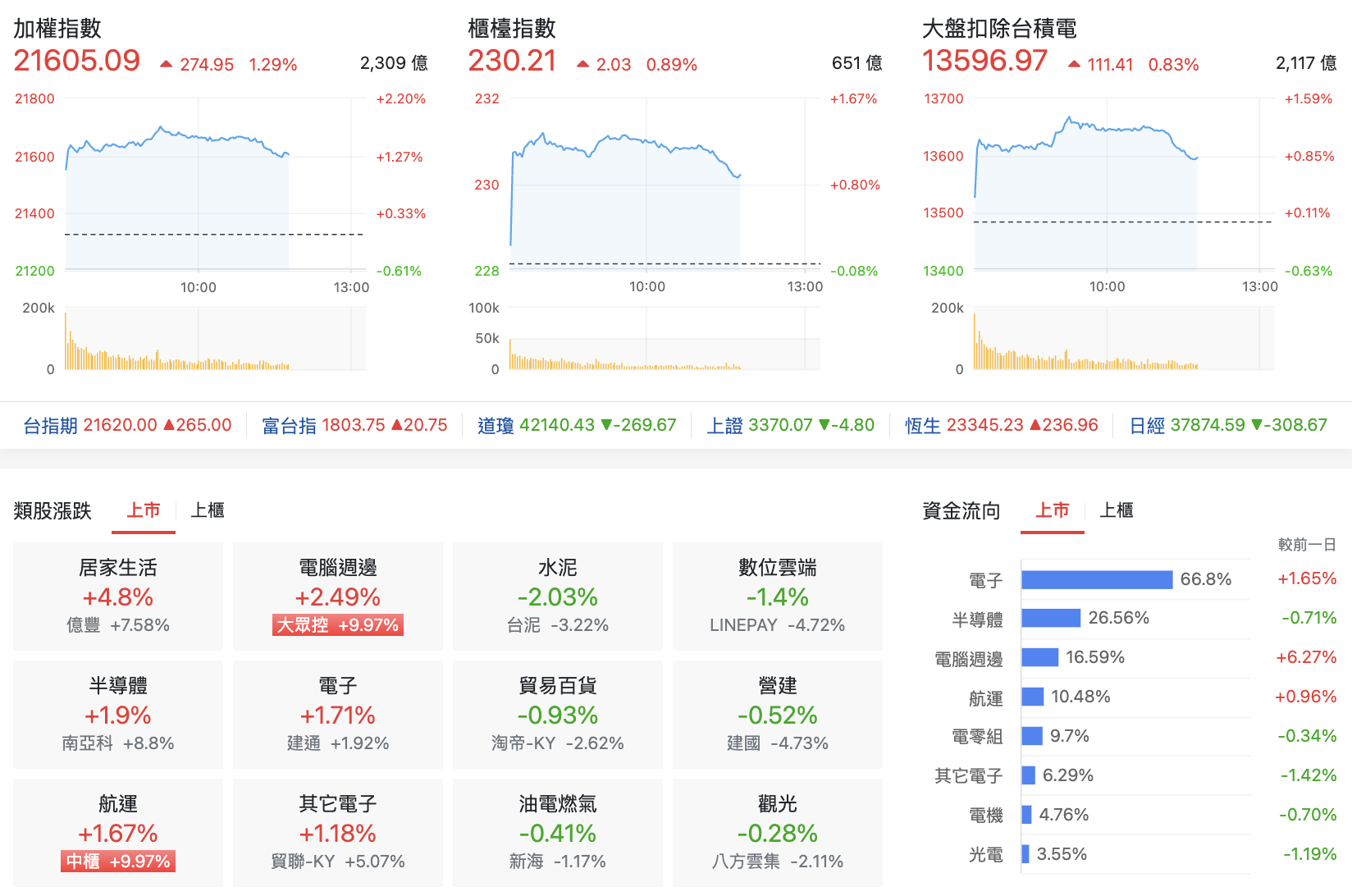

今天早盤續開高站上季線,且預估成交量升溫到 4,699 億。台積電續漲超 2% 有望再度挑戰千元關卡,貢獻加權指數超 170 點。台積電董事會決議 2025 年第一季每股配發現金股利 5 元,創下季配息以來最高紀錄,並核准 152.47 億美元資本預算,用於建置先進製程及封裝產能,展現對未來營運的強勁信心。

以指數對比來說,目前仍是以台積電帶動,櫃買指數與大盤扣除台積電在 10 點後也出現漲幅收斂的現象。今天電腦週邊類股成交比重比起前一天高了不少,早盤有散熱奇鋐強漲,昨公布第1季每股純益 8.28 元,較去年同期翻倍成長,創歷史新高,今年全年營收目標要比去年成長35%,預估獲利成長率要達到5成。老 AI 緯創與廣達也上漲出量。航運則有長榮在昨天開高走低後,續漲近 4% 站上歷史新高 245。

以漲跌家數來看,上漲家數雖多,但黑K 仍多於紅K,不過落差數叫前一天更少。

最後看到市場焦點個股,前述的長榮、奇鋐、廣達都提到了,但去年下半年弱到膝蓋斬的南亞科,則是漲停出量,也是今天當沖熱門標的。

記憶體是景氣循環股,總是要走過漲價⭢擴廠⭢庫存⭢降價⭢停產⭢漲價的循環,不過下半年在中國記憶體市場加入傾銷後,便打亂了原本由美光、三星、海力士穩定的局面,但循環總會重新找到規律。美光早了幾個月開出漲價第一槍,三星電子、SK海力士等記憶體大廠也紛傳出啟動調漲DRAM價格。台灣DRAM廠均普遍正向看待後市,華邦電透露,「已感受到報價上揚的態勢」,樂觀看待第2季隨著急單湧入,DDR3與DDR4價格皆呈現上揚趨勢,又以DDR4漲幅更為明顯。

記憶體族群今價量續揚,南亞科今天更是開低走高直到漲停,短中期均線全面上揚,只剩下彎的年線壓力。

不過以基本面觀察南亞科效果有限,經歷連續 10 季虧損,直到 4月營收31.19億元,創2024年7月以來新高,月增13.29%、年減2.73%,前4月累計營收約103.07億,年減18.9%。

而從籌碼面變化來看,南亞科去年同期千張大戶持股比重超過 82%,一年後掉到 75%,三大法人都還沒歸位,散戶的存在感還是蠻強的。

而以資券表現來看,今年南亞科則是上演散戶互啄:對等關稅回測到 30 後有支撐,融資就一路暴增。回檔後連續走跌,又換融券增加。過去資券比通常以 30 作為分水嶺,而南亞科從 4/24 後天天都在 30 以上。順帶一提,外資在這兩天也加入買超南亞科的行列,融券再不收手,真的就是賭很大了。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。