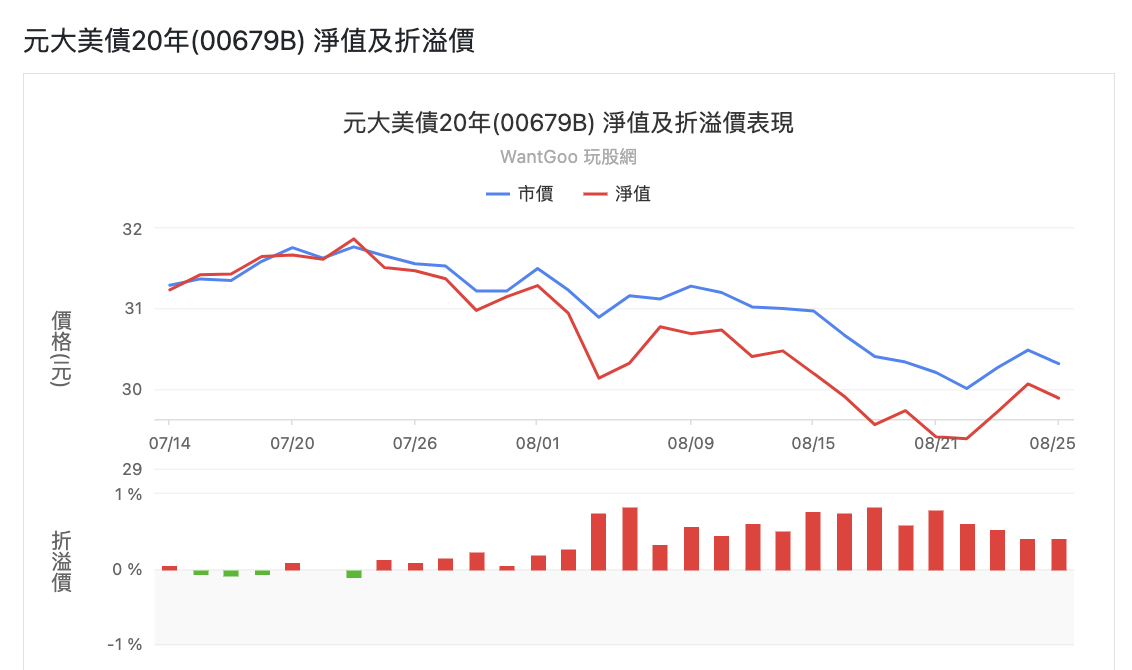

本週不只 AI 股震盪回檔,在本週傑克森洞年會前的這週,美國十年期公債殖利率升至 4.354%、美債二十年期公債殖利率也升到 4.663%。如果只看高殖利率當然是好消息,但是債券的利息是固定的,換句話說,殖利率越高,就是債券價格也就越低,甜蜜點後又有甜蜜點。所以看到元大美債 20 年,在六月與七月回檔波段低點 31,8 月再度破底跌掉 2.91% 創歷史新低 30,也是掛牌以來新低價。

從 2022 年為了打通膨股債雙跌,今年一直有停止升息甚至轉降席的呼聲,呼到都快第三季了也沒鬆口,倒是美債 ETF 受益人數暴增。

雖然長天期美債(或相關 ETF)被視為相對低風險投資商品,通常作為資產配置、穩定配息現金流部位,但想要抄底賺價差,在聯準會鬆口轉向之前,都需要沈得住氣,畢竟 00679B 即使季配,想填息看來也是困難重重。想賺價差的就不用說肯定是已套牢,可如果目的原本就是想領息,可能也需要注意今年是不是左手配了右手,還多付了一筆管理費。

大方向來說,確實結束升息循環後轉向降息是意料中事,但時機往往在意料之外。或許晚間鮑威爾在傑克森洞的談話,就是個轉機。但是在去年此時此刻強調要打通膨,20 年美債殖利率就一路飆到 10 月高點 4.615%,現在又是個挑戰歷史高點區間的時候了。

不過,雖然你無法預測鮑威爾怎麼說?今年能不能填息?要不要繼續加碼攤平?在做決策前,至少先看看折溢價資料:淨值都跌破到新低 29.373,市價還賣你 3 字頭,肯定是會買比較貴的啊。看到市價低點就以為是甜蜜點嗎?長期配息的現金流就穩嗎?投入之前停看聽,或許你會有不同的想法。

股債雙跌後,債券 ETF 更熱了:資產配置、殖利率正甜,以後還有可能賺價差?

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。