非投資建議,僅供參考

有空閒的時間會分析一些個股給大家

希望可以幫助到您!!!也算是個人對大家的回饋: )

基本面:

在貨櫃車市場產業景氣回升,及產品售價調整下, 森鉅 (8942)6 月營收年增逾兩成,達 4.53 億元,月增 0.4%,年增 22.94%;累計 1-6 月營收 24.94 億元,年增 9.94%。法人預期,在調整產品售價,及台幣貶值下,可望大幅提升第二季毛利率表現,帶動獲利成長。法人指出,森鉅已於今年 3 月調價約 3-5%,然受 232 條款影響,美國鋼價及鋁價持續上漲,北美主要競爭對手 Wabash 生產成本亦逐步提高,迫使其調漲產品價格,然森鉅生產之塑鋼板則為非原材料出口至美國,因此不受影響,且於台灣及中國生產,因此生產成本並未提高,可藉成本優勢持續提升市佔率 。

森鉅目前共 9 條生產線,包含台灣 7 條以及中國約 2 條,最大產能約每年 900 萬平方米。法人指出,森鉅 2017 年產能利用率約 60%,2018 年起則因接單狀況逐漸好轉,目前產能利用率已逐漸提升,且原料來源與生產線皆位於亞洲,因此生產成本並未提高,2017 年森鉅市佔率達 28%,Wabash 則降為 22%,法人預計,今年將持續拉開與對手間的市占率差距。

※來源:財訊快報

法人估今年的eps為7.6,但是從營收看起來第二季的eps應該會來到2.5左右,eps看來超過7.6不是問題,

且森鉅的本益比約為15倍,目前法人給予的目標價為105。

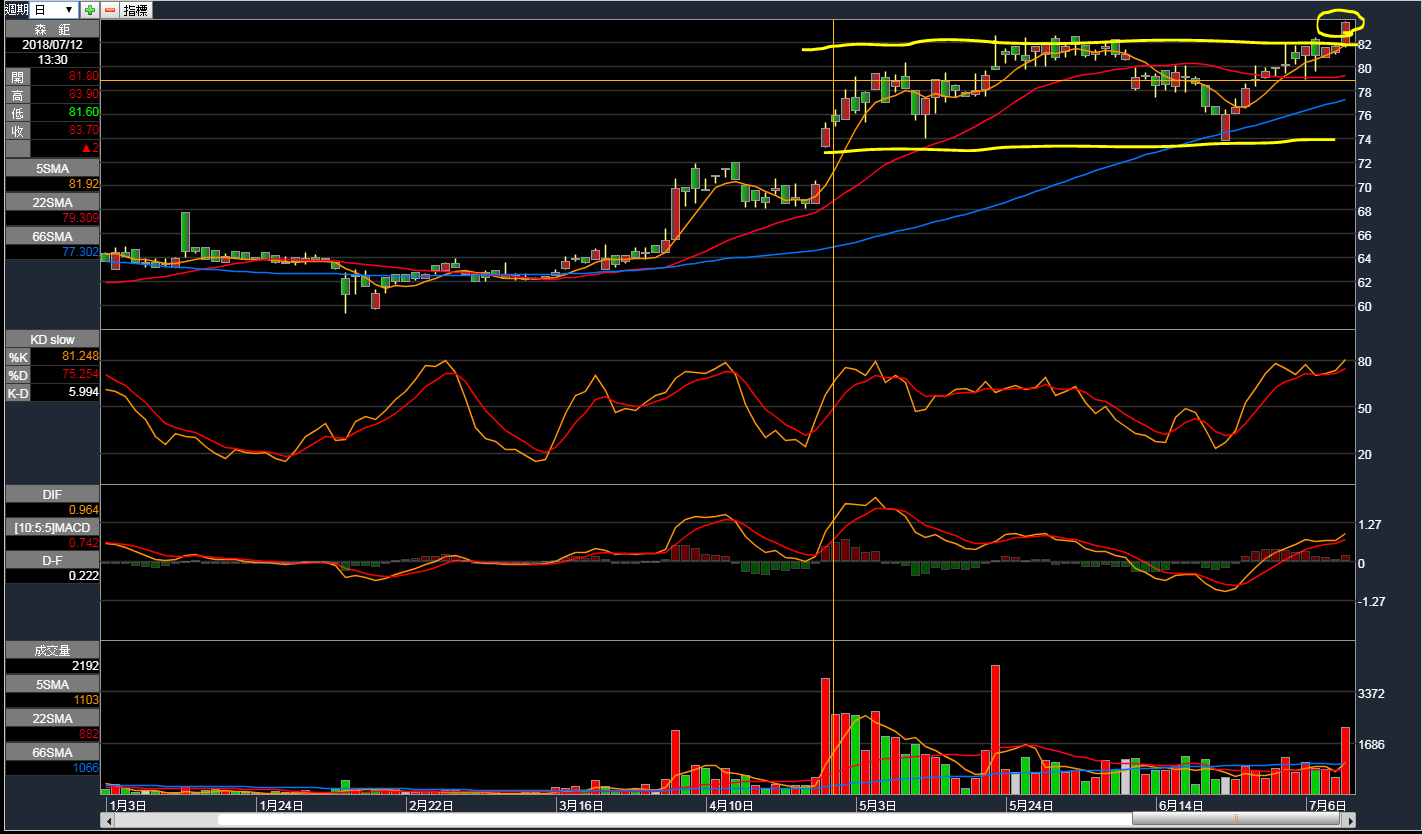

技術面:

從技術面來看,日K已經突破整理區間,多方準備進攻,週K更是完美的N型突破線圖

以目前的價量看起來都非常的漂亮.並且籌碼面的三大法人持續買超,後市可期.

開盤進場,不想等待盤整的朋友們,81塊跌破可以先行出場

目標價100元,或者以跌破十日線做為出場訊號也可

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。