在今年10月28日,黃金價位自7月份幾年來趨勢新低每金衡盎司1080美元回彈至1182美元,美國聯準會於當次會議結束時提到將在下一次會議(12月份)決定是否提升利率,這是自2008年12月份聯準會實行ZIRP(Zero-interest-rate-policy,零利率政策)來第一次以如此直接的字眼談利率調整,也促使原就悲觀的投機者加速打壓黃金,在接下來的15個交易日中,有14日下跌,金價在短短幾週內跌掉近12%;直到這兩週週線圖技術指標紛紛出現過賣及多頭背離,與近期交易商持倉承諾報告(Commitment of Traders),市場才開始止跌。

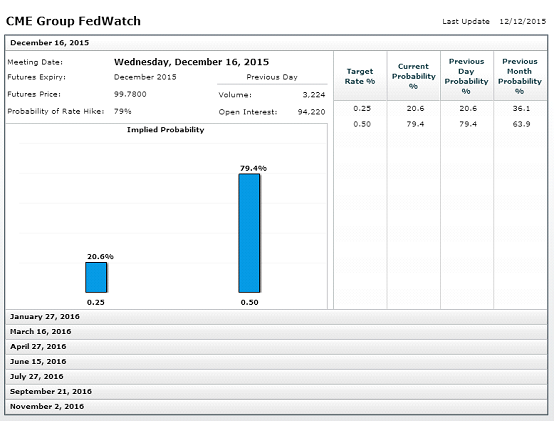

然而再幾天就是聯準會的下一次會議,芝加哥商品交易所(CME)的聯邦基金利率期貨市場顯示著有近80%的機率聯準會將上調利率。

在近期交易商持倉承諾報告中顯示,大型投機商及小投機客一致認為利率上調會毀壞黃金的價值,黃金期貨放空口數在11月初增加的速度創下歷史紀錄。較高的利率真的會導致金價下跌嗎?

在1970年1月到1980年1月間,金價向上飆漲了2330%,且當時的平均聯邦基金利率在7.1%。另在2001年4月到2011年8月間,金價漲的640%,這段時間聯邦基金利率平均是2.1%。以歷史紀錄顯示,黃金在利率較高的環境中也有上揚的表現,而現在如聯邦基金利率調至0.5%,黃金將大跌是無稽之談。

分析師指出,在過去45年內,美國聯準會做過11次的利率調升周期(連續向上調整利率3次以上),在這11次利率調升周期中,黃金平均上漲26.9%。如這次利率調整是一個新的周期的開始,那以歷史對比,黃金可漲到$1336。而在這11次的利率調升周期中,有6次金價上漲,平均漲61.0%;另5次金價下跌,平均跌13.9%。

為何較高的利率會促使金價上漲?分析師認為利率上升對證劵、債劵市場,甚至房地產等資產的負面影響更大,黃金反而成為風險較小的資產。以證劵而言,一則股票的價值計算與利率呈反比,利率越高,本益比越低;再則利率提高,整個經濟的債務成本提高,可用資金減少,相對公司業績壓力增大:另,各企業購回庫藏股的成本提高,因此意願降低。

若以技術面來看,美元在12月3日大幅下跌後,做了幾天的回漲修正整理,過去這週繼續向下,已試探了10月到12月初漲幅的50%回測區,但MACD只到中立區,且向下力道正高,應會持續向下試探61.8%的96.41。

與美元呈反向走勢的黃金在過去這一週是做橫向整理,如以相對趨勢推算,這幾天就應試探$1118,嚴格上,金價是較弱的。就如上一週的黃金回顧中敵到,目前中、長期黃金還處於下跌趨勢,短期過賣回升,屬於多頭訊號,第一個目標是在38.2%的1100。

另,近期敘利亞狀況緊張,屬於NATO的土耳其與俄國軍事衝突一觸既發,如有任何擦槍走火,黃金是自然的避風港。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。